动量效应与反转效应成因及理论应用研究综述

2019-08-17 07:45:20陈智颖博士陈苗臻吴巧花

财会月刊 2019年15期

陈智颖(博士),陈苗臻,吴巧花

动量效应(Momentum Effect)与反转效应(Reversal Effect)作为股票市场中的两种异象,由Jegadeesh、Titman[1]以及 De Bondt、Thaler[2]分别提出以来,时至今日仍被Chen 等[3]学者广泛关注。动量效应是指股票价格在未来一段时期的变化趋势将延续过去的趋势,即过去表现良好(上涨)的股票未来仍将继续表现良好,而表现较差(下跌)的股票未来仍将表现较差;反转效应是指,过去表现良好的股票将在未来表现较差,而过去表现较差的股票将在未来表现良好。这两种市场异象动摇了传统金融学的基础——有效市场假说(Efficient Market Hypothesis,EMH),而对它们的解释则涉及金融学、心理学、社会学等多个学科、多个领域,因此其无论在学术界还是实务界都具有不言而喻的重要性。基于此,本文将从传统金融理论、行为金融理论、动量周期理论以及分形理论四个方面,对这两种市场异象的成因及理论应用进行梳理总结。

一、基于传统金融理论的解释:风险因子

传统金融理论以有效市场假说为基础,认为证券市场中全部的信息都已经反映在证券价格中,故任何投资者都不可能在市场中获得超额收益。换句话说,证券的历史价格对其未来价格不具有预测性,因此价格与收益率服从随机游走(Random Walk)。然而De Bondt、Thaler[2]的研究指出,过去3~5年表现较好的股票,未来3~5年将表现变差,而过去3~5年表现较差的股票,未来3~5年的表现将变好,这意味着未来的股票价格将有可能与过去的趋势相反。Jegadeesh、Titman[1]的研究则表明,买入过去一段时期内表现较好(上涨)的股票,并卖出表现较差(下跌)的股票能够获得超额收益,这意味着未来的股票价格将有可能延续过去的趋势。

上述研究结论无疑对EMH 造成了较大的冲击,作为理论的奠基人,Fama、French[4]认为经典的资本资产定价(CAPM)模型并不能充分刻画股票的收益率。因为股票的收益率不仅受市场组合溢价(Rm-Rf)与股票β系数的影响,还会受到股票的市值以及账目价值与市值之比的影响,因此Fama、French[4]在CAPM 模型的基础上增加了市值因子(SMB)以及账面市值比因子(HML),从而建立了Fama-French 三因子模型(Fama-French 3-factor model,FF3)。FF3中,前期表现较差的“输家组合”通常具有较高的SMB 和HML,因此未来的收益率将提升,产生反转效应。但这种解释并未得到学术界的一致认可。

由于FF3 模型存在种种问题,学者们便尝试在FF3 的基础上进一步增加风险因子,以便更准确地刻画股票的收益率,其中有两类模型最具代表性。一类是由Carhart[5]建立,他将过去一年走势较好的“赢家组合”与走势较差的“输家组合”的收益率之差作为动量因子(WML)引入FF3模型,将其拓展为四因子模型。在其基础之上,Gregory 等[6]学者对英国股市的实证结果证实了动量的存在以及四因子模型的有效性。但直接将动量因子加入模型,实际上是默认了股票的历史价格走势对其未来收益率具有影响,并未找出真正导致动量形成的原因。另一类模型表明流动性风险是导致股票价格产生动量效应与反转效应的重要原因。Pástor、Stambaugh[7]在FF3 的基础上增加了流动性因子,指出流动性对股票收益率具有重要影响:流动性越低的股票具有越高的反转收益,并且流动性因子能够解释一半的动量收益。

近年来,Fama、French[8]在 FF3 的基础上,增加了盈利能力因子(RMW)和投资模式因子(CMA),将FF3 拓展为五因子模型(Fama-French 5-factor model,FF5),在解释股票的平均收益率上优于FF3。但FF5 仍不能很好地解释动量效应,也不能很好地解释高投资比例、低盈利能力的小盘股的收益率,并且 HML 的解释能力已经被 RMW 和 CMA 包含,可以将其舍弃。FF3和FF5的适用性问题在学术界也存在争议。赵胜民等[9]的研究表明,在我国股市中,RMW 和 CMA 相比 HML 是冗余变量,因此 FF3 比FF5 的解释力度更强。李志冰等[10]的研究结论则相反,他们认为在我国股市中,FF5 的解释力度优于FF3 和Carhart[5]提出的四因子模型,这与国际市场的结论一致。

综上所述,传统金融理论对动量效应和反转效应的研究思路,是在坚持有效市场假说的前提下,通过不断地在CAMP模型的基础上增加风险因子,以风险因子的变化为基础解释股票收益率的变化。尽管这些研究取得了一些进展,但整体而言并不尽如人意,不仅没有形成统一的理论模型,而且在使用现有模型对不同国家、不同时期的股票进行实证研究时也往往会得出不一致的结论。

二、行为金融理论的解释:反应过度与反应不足

传统金融理论是建立在有效市场假说以及理性人的基础上,认为市场中的投资者具有相同的认知水平,并根据市场中的全部信息作出利益最大化的理性决策。在这些假设下,不遵循股票价格随机游走的动量效应与反转效应被视为市场中的“异象”。然而,行为金融理论认为投资者受到认知水平、情绪、心理等因素的影响,在决策时会处于有限理性的状态,导致股票价格不会遵循随机游走,因此,动量效应与反转效应只是投资者行为的体现。De Bondt、Thaler[2]在提出反转效应伊始便认为,反转效应源于投资者对市场中未预期的新信息反应过度(overreaction):在牛市中,股价往往会上涨到远超公司价值的程度,而在熊市中,股价又会下跌到令人无法接受的程度,股价偏离实际价值越极端,一旦牛市(熊市)出现利空(利好)的消息,投资者就越容易改变投资策略,导致股价越快地下跌(上涨),产生越显著的反转效应。无独有偶,Jegadeesh、Titman[1]也认为动量效应与投资者对市场中新信息的反应有关,但并非反应过度,而是反应不足(underreaction),因此投资者不会因为新信息的出现立刻改变投资策略,股价也就不会发生反转,而是会继续延续过去的趋势,产生“强者恒强,弱者恒弱”的动量效益。此后,行为金融学者的研究大都集中于通过反应不足与反应过度解释动量效应与反转效应的成因,并且寻找导致投资者反应过度和反应不足的因素,总体而言可以分成以下四类:

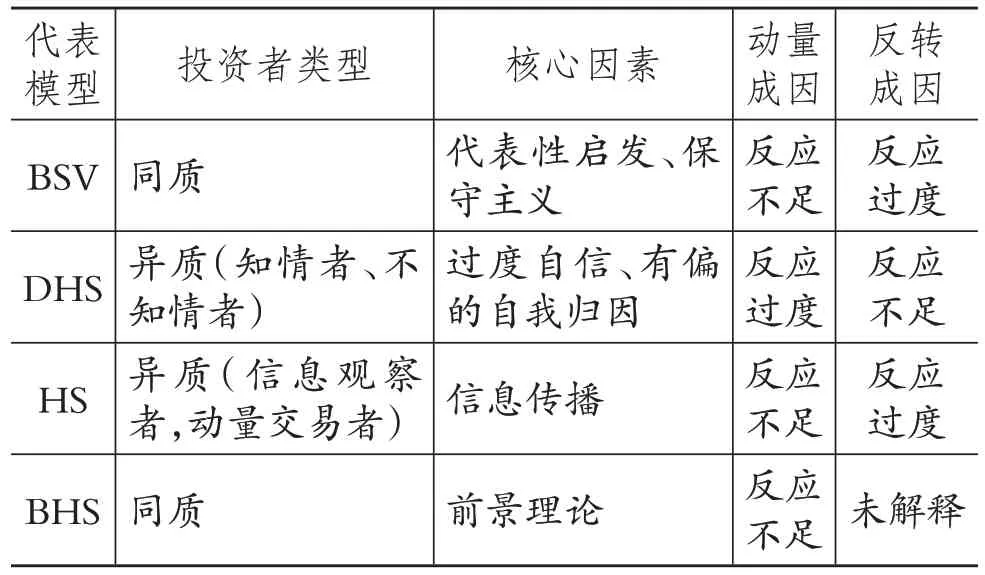

1.基于投资者行为偏差的理论(BSV 模型)。第一类研究认为,有限理性的投资者存在错误的行为偏差,这些行为偏差造成了投资者的反应不足与反应过度,进而导致动量效应与反转效应的出现。最具代表性的研究是由 Barberis、Shleifer 和 Vishny[11]提出的模型(简称BSV模型)。他们认为投资者存在两种行为偏差:一是代表性启发(representativeness heuristic),即投资者过于注重事件对股票收益影响的权重(weight),而忽略了事件本身的可信度,例如小道消息,这些消息可能对股票收益产生显著影响,但不一定真实。在这种状态下,投资者认为股票收益将服从均值回归(mean-reversal),从而对新信息反应过度,股票价格与收益便呈现出反转效应。二是保守主义(conservatism),即投资者过于注重事件的可信度,而忽略了事件本身对股票收益影响的权重,例如公司财报是真实可信的,但不一定会对当前的股票收益产生显著影响。在这种情况下,投资者认为股票收益将呈趋势性变化,从而对新信息反应不足,股票价格与收益便呈现动量效应。BSV模型认为,投资者会不断在这两种行为偏差中转换,最终导致股价呈现短期的动量效应与长期的反转效应。

以BSV 模型为基础的后续研究集中于讨论模型机制的适用性与有效性。Doukas、Mcknight[12]以分析师预测的离散度(dispersion of analyst forecast)作为信息的权重指标,对欧洲13个国家共3084只股票的动量效应进行了实证检验,结果发现离散度越低(即信息权重越高)的股票具有越高的动量收益,这表明投资者具有保守主义的特质,对高权重的信息反应不足,从而导致股价产生动量效应。但Li[13]的研究指出,分析师在对下个季度的收益进行预测时,通常会对最近的收益数据反应过度,这与BSV模型提出的假说恰恰相反。

2.基于对私人信息与公共信息不同心理的理论(DHS 模型)。第二类研究认为,市场中存在公共信息(例如公司财报)与私人信息(例如小道消息),投资者面对这两种信息时因不同的心理导致了反应不足与反应过度,进而导致动量效应与反转效应的出现。最具代表性的研究是由Daniel、Hirshleifer 和Subrahmanyam[14]提出的模型(简称DHS 模型)。他们认为市场中存在风险中性的知情者(informed)和风险厌恶的不知情者(uninformed)两类投资者,知情者根据私人信息做出决策,但他们容易受到两种心理偏差的影响:过度自信(overconfidence)与有偏的自我归因(biased self-attribution),而不知情者根据公开信息做出决策。知情者通常会高估自己对信息的处理能力,并且将决策的正确性归因于自己的能力,导致他们对私人信息反应过度,而对公开信息反应不足。因此,当私人信息为利好(或利空)时,股价会过度上涨(或下跌),如果未来的公开信息确认了私人信息,会进一步推高(或压低)股价,导致短期内股价动量的形成。当公开信息最终显示股价过高(或过低)时,价格将回调,但调整速度相比动量形成的速度缓慢得多,导致股价反转。在DHS模型中,知情者决定了股票价格,实际上扮演着市场中动量策略交易者的角色,而不知情者则扮演了反转策略交易者的角色。

以DHS 模型为基础的后续研究集中于讨论过度自信这一心理偏差如何产生,以及影响过度自信的因素。Cooper等[15]检验了不同市场状态下动量策略的有效性,指出只有在牛市中6 个月的动量策略才有效,因为牛市中的投资者在不断的盈利中产生了过度自信。Chui 等[16]认为个人主义(individualism)越强的国家如美国、欧洲,其股票市场的动量效应越强,原因是个人主义越强的投资者越具有过度自信的特质,相比之下,日本、东亚等合作文化较强的国家,其股票市场的动量效应则较弱。但Hanauer[17]反对Chui等[16]的观点,认为不同国家的市场状态对动量效应的影响大于个人主义,例如相较于美国股市长期处于稳定的牛市或熊市,日本股市在牛熊市之间的变换更频繁,因而日本市场的动量效应不明显。

3.基于信息传播的理论(HS模型)。第三类模型认为,与股票价格相关的信息不会被市场中全部投资者同时获得,而是在投资者中慢慢扩散传播。由于获得信息的时间先后有别,这就导致不同的投资者产生反应不足与反应过度,进而导致动量效应与反转效应的出现。最具代表性的研究是由Hong 和Stein[18]提出的模型(简称HS 模型)。他们认为市场中存在信息观察者(news-watchers)和动量交易者(momentum trade)两类投资者。信息观察者根据他们观察到的私人信息进行决策,但他们无法从价格中获取其他信息观察者观察到的私人信息——换句话说,每个信息观察者只能观察到全部信息的一个子集,这会导致他们对信息的反应不足。动量交易者则根据股价历史的变化趋势进行决策,由于信息观察者反应不足,因此动量交易者能够通过短期的“追涨杀跌”获利。但随着私人信息逐渐在市场中扩散,动量交易者的套利行为最终导致股票价格偏离其真实价值,从而产生反应过度,因此股价长期内将发生反转。

以HS 模型为基础,后续的研究主要集中于寻找衡量的信息传播速度的指标以验证模型的有效性。Lee、Swaminathan[19]认为,股票成交量这一信息与动量和反转效应具有重要联系,成交量的周期变化可以解释股价短期的反应不足与长期的反应过度。鲁臻、邹恒甫[20]将信息区分为政策信息和公司信息,研究发现由于我国股市具有政策市的特点,政策信息的频繁变化会打乱动量投资者的策略,因此反转效应相比动量效应更明显。

4.基于心理学假说的理论(BHS模型)。第四类模型将心理学的假说引入行为金融理论,认为心理因素决定了投资者对股票价格和市场信息反应不足与反应过度,进而导致动量效应与反转效应的出现。最具代表性的研究是由Barberis、Huang 和Santos[21]提出的模型(简称BHS 模型)。他们将Kahneman、Tversky[22]提出的前景理论(Prospect Theory)引入资本资产定价模型,认为投资者存在损失厌恶(loss averse)的心理,而厌恶程度的高低取决于前期的投资表现(prior outcome):如果某只股票在投资前期盈利,那么投资者的损失厌恶程度将下降,并进一步投资于该股票,导致股价被继续推高;相反,如果前期亏损,那么投资者的损失厌恶程度将上升,并减少对该股票的投资,导致股价下降。因此,股票价格会延续先前的表现,这就解释了股价动量效应的存在,但模型并没有解释反转效应是如何存在的。

以BHS模型为基础,后续的研究主要集中于应用更多的心理学假说拓展模型结论,以及解释反转效应的成因,其中关于处置效应(disposition effect)的研究最为广泛。所谓处置效应,是指投资者有持有前期亏损的股票,并卖出前期盈利股票的倾向。Grinblatt、Han[23]认为,前景理论与心理账户(mental accounting)共同导致了处置效应。股价未来的变化趋势不仅与基本面有关,还与投资者的心理价格有关:如果当前股价高于心理价位,对投资者而言意味着盈利,则未来对股票的需求还将继续增加,推动股价上涨,但上涨速度将逐渐减缓,因为受处置效应影响的投资者在抛售股票;如果当前股价低于心理价位,对投资者而言意味着亏损,则未来对股票的需求还将继续减少,推动股价下跌,但下跌的速度也将逐渐减缓,因为受处置效应影响的投资者在买入股票。处置效应的存在一方面导致了股价在短期呈现动量效应,另一方面也降低了股价波动的幅度,并在长期呈现反转效应。

由于基于行为金融理论的研究较为庞杂,故上述内容可以简要总结为下表:

行为金融理论对动量效应与反转效应成因的解释

结合上表可以看出,行为金融理论在解释动量和反转效应的成因方面做了许多尝试,并得到了许多有价值的结论。然而,这些研究主要存在以下问题:①行为金融理论缺少统一的理论框架,有限理性的投资者究竟受哪些因素影响、如何衡量这些投资者的行为模式等缺乏一致的认识,这就使行为金融理论在解释动量效应与反转效应时需要借助心理学、社会学等其他学科的理论,而哪些理论占据主导、这些理论之间是否存在矛盾都尚无定论,这就使得关于行为金融理论的解释大多只是假说或猜想,没有得到学术界的一致认可。②模型之间在基本假设上存在分歧,例如BSV模型和BHS模型都假设市场中的投资者是同质的,决策时存在行为偏差从而导致动量效应和反转效应,而DHS 模型和HS 模型都假设市场中的投资者是异质的(知情者与不知情者,动量交易者与信息观察者),由投资者之间的相互作用导致动量效应与反转效应,这种分歧弱化了模型的解释力。③对反应过度与反应不足导致的结果也存在分歧,例如BSV、HS 和BHS 模型认为反应不足导致了动量效应,但DHS模型认为反应过度导致了动量效应。即使采取相同模型对不同市场的实证检验也不尽相同,例如欧美市场与日本、中国市场,发达市场与新兴市场等。

三、动量生命周期理论的解释:成交量周期变化

无论传统金融理论还是行为金融理论,大部分研究都将动量效应与反转效应看成两个独立的现象,但动量生命周期(Momentum Life Cycle,MLC)理论认为,动量与反转效应同时存在,并且在一定条件下会相互转化。这一观点最早由Bernstein[24]提出,认为股票价格会随着成交量的周期变化呈现动量与反转。当投资者追捧股票时,成交量放大,股价持续上涨,形成上涨动量;随着投资者的热情下降,成交量降低,股价呈现顶部反转,并随着投资者的逐渐冷落而形成下跌动量;当股价下跌到一定程度后,投资者对股票重新产生盈利预期,成交量再度上升,股价呈现底部反转,并再次形成上涨动量。Lee、Swaminathan[19]的研究也指出,成交量的周期变化反映了股票对信息反应的周期变化,这与MLC相一致。Zhou、Sun[25]研究发现,MLC能够很好地解释我国股市中成交量与股票收益率的关系。

动量生命周期理论的意义在于填补了动量和反转效应相互转化这一领域的研究空白。从实务的角度来说,动量生命周期理论意味着持续采取动量策略或反转策略不能获得稳定收益,因此有效辨别股价所处动量生命周期的阶段,选择合适的交易策略和投资期限加以匹配,对投资实践具有重要意义。问题在于,动量生命周期理论在解释动量与反转的成因时仍建立在传统金融学或行为金融学的基础上,并未给出更有力的解释,这就使得动量周期理论在解释动量与反转相互转化的机制时也显得差强人意。在如何识别动量生命周期阶段这一问题上,现有文献也没有给出较好的回答。

四、分形市场理论的解释:价格自相关性

EMH认为证券价格遵循随机游走,这意味着当前价格与历史价格不具有自相关性。正是这一假定使得动量和反转效应成为金融市场中的“异象”。但在 EMH 之前,Mandelbrot、Van Ness[26]便已提出证券价格实际上服从分形随机游走(fractal random walk)。随着动量与反转效应被正式提出,EMH的有效性遭到了学术界的质疑,Peters[27]提出了分形市场假说(Fractal Market Hypothesis,FMH)。该假说认为市场中的投资者是有限理性的,并且不同的投资期限、不同的投资者面对信息时的反应也不同。根据FMH,投资者在关注短期信息时倾向于采取动量策略,而在关注长期信息时倾向于采取反转策略,导致证券价格遵循分形随机游走。

目前,基于FMH对动量和反转效应的相关研究主要集中在两个方面:一是采用多重分形研究证实证券价格的分形特征普遍存在。例如Jiang、Zhou[28]研究了沪深两市股票指数,发现我国股票日收益率具有多重分形特征。二是将分形思想引入投资策略,以期获得更高的收益率。例如Dewandaru 等[29]学者将MF-DFA与动量和反转策略相结合,得到了比纯动量或反转策略更高的收益率。

总体而言,分形市场假说为研究动量和反转效应提供了一种新的理论视角。尽管目前在这一领域的研究相对较少,但未来仍有望通过引入分形理论对动量和反转效应的形成机制进行更深入的研究,并基于分形理论设计更有效的动量反转组合策略,以获得稳定的投资收益。

五、研究展望

尽管学者们已经进行了大量深入的研究,但动量效应和反转效应的成因仍未得到一致的结论。本文在梳理现有文献的基础上对未来的研究方向进行展望。

1.行为金融理论仍是未来研究动量效应与反转效应的主要方向。尽管行为金融理论本身仍存在缺乏统一研究框架的问题,但在解释动量效应与反转效应的成因方面仍具有其自身优势。如何整合现有的研究理论,建立更有效的行为模型,并能够在多个市场中通过检验是未来研究的重点。这其中也存在权衡取舍的问题:参数过多且过于复杂的模型不具有一般性的解释力,而参数过少且过于简单的模型又难以充分刻画现实市场,因此需要在理论与实践中找到有效折中方法。

2.分形理论具有进一步发展的潜力。分形理论实质上介于传统金融理论与行为金融理论之间,一方面保留了传统金融理论的分析框架,另一方面又引入了行为因素,以分形市场假说为基础,解决了行为金融缺乏统一研究框架的基础性问题。采取分形理论取代传统识别动量与反转的方式、利用分形随机游走的思想建立相关的投资策略,都有助于更深入地认识动量效应和反转效应。

3.开辟新的研究领域和方法。动量效应与反转效应的形成与有限理性投资者的集体行为息息相关,因此未来可以尝试以演化博弈(Evolutionary Games)理论为基础,开辟新的研究方法。演化博弈理论不同于经典博弈理论对决策者完全理性的严格要求,认为非理性的个体通过重复试错与学习也能够实现类似纳什均衡的演化稳定均衡。这一研究群体行为的方法很适合用来研究参与者众多、交易(博弈)频繁的股票市场,以及动量效应与反转效应的形成。

猜你喜欢

高中数理化(2024年8期)2024-04-24 05:21:33

动漫星空(兴趣百科)(2020年11期)2020-11-09 05:42:58

中学生数理化(高中版.高考理化)(2020年9期)2020-10-27 02:30:46

中学生数理化(高中版.高考数学)(2020年1期)2020-02-20 13:23:44

趣味(数学)(2019年12期)2019-04-13 00:29:04

Acta Mathematica Scientia(English Series)(2018年6期)2018-03-01 03:13:36

股市动态分析(2016年23期)2016-12-27 19:01:58

股市动态分析(2016年22期)2016-12-27 10:39:02

股市动态分析(2016年7期)2016-09-29 11:18:25

股市动态分析(2016年4期)2016-09-29 08:39:10