财务信息与股票价格相关性的实证研究

2019-08-15 10:16王贺云

农家致富顾问·下半月 2019年2期

王贺云

摘 要 利用最新的数据对我国股票市场行情进行实证研究,分析上市公司财务信息对股价的解释力度,一方面可以了解我国证券市场的有效性,另一方面可以揭示股市中的基本经济规律。本文选取沪深300指数里的100家样本公司,利用所有样本2015-2017年的年度财务指标与2016-2018年第二季度的股票日均,对上市公司的13个财务指标对股价的影响进行相关性分析,得出各财务指标对股票价格的影响程度。

关键词 财务信息;股价;相关性

1 引言

现阶段,我国股市依然存在着股价严重背离公司内在价值的问题,“妖股”的出现使得非理性投资者进一步跟风追涨,忽视以公司的财务指标来分析其真实价值。再加上我国市场化改革进程中出现的监管漏洞,一些上市公司虚假披露财务信息,风险可控程度较低,投资者的交易过于频繁,实际操作中并未秉承价值投资原则,缺乏利用财务信息进行投资的理念。因此上市公司的财务报告是否能向投资者提供对其决策有用的信息成为了证券市场研究的一个重要课题。因此,本文着眼于财务信息对证券市场的影响,提出了对财务指标与股票价格的相关性进行研究。

2 反映上市公司经营状况的财务指标

一般对企业的业绩评价大多采用财务指标,用财务指标来评价业绩简单明了。对财务状况与经营成果进行定期评定的指标主要涵盖企业以下四个方面:债偿能力指标、运营能力指标、盈利能力指标和发展能力指标。

偿债能力是指企业用企业资产和经营过程中创造的收益在债务到期时偿还长期债务与短期债务(包括本息)的能力。营运能力是指企业管理层管理水平和资产运用的能力,在此基础上的分析是指通过对反映企业资产运行效率的有关指标进行计算与分析,发现资产营运过程中可能出现的问题。盈利能力就是企业在一定时期内获取利润,使得初始资金增值的能力,对企业盈利能力的分析可从一般分析和社会贡献能力分析两方面研究。一般分析可以按照会计基本要素设置销售利润率、成本费用利润率、总资产报酬率等指标来对公司利润率进行深层次的分析,借以衡量企业获利能力。社会贡献能力分析则是从企业社会责任的角度,考察企业作为社会组织中财富创造的一员的担当,分析其所作的贡献。发展能力又称成长能力,是企业在生存的基础上进行规模增加, 实力提升的潜在能力。

3 相关性实证研究

3.1 数据来源与样本筛选

本文数据主要来自国泰安数据库、巨潮资讯网、Choice金融终端。

沪深300指数是沪深证券交易所于2005年4月8日联合发布的反映A股市场整体走势的指数。由于沪深300指数样本覆盖了沪深两个证券市场70%左右的市值,能够作为投资业绩的评价标准,具有良好的总体市场代表性。最终,本文研究对象确定为沪深指数300中的100个样本公司,财务报告的研究时间范围是2014年至2017年,财务指标来自上市公司年报数据,股价的研究时间范围是2015年至2018年的第二季度。

3.2 模型设计

剩余收益估价模型建立了股票内在价值与净资产、超额收益与其他信息间的线性关系,这为本文研究的模型设计打下了理论基础。根据这一系列理论,本文结合我国市场特点,对模型进行扩展,以体现财务指标与股票价格之间存在的动态信息线性化关系。因此,建立多元回归模型:

3.3 模型中变量的选取

3.3.1 被解释变量

因为上市公司年报数据公布一般会在次年第一季度,最晚到4月30日,在考虑到业绩对股价影响的滞后性以及第一季度报对股价的影响,选取的股票价格为次年第二个季度,即4月,5月以及6月每日收盘价的平均值。

3.3.2 解释变量

我国财政部颁布的财务分析指标有近30个,但一般情况下我们在对某个企业的财务业绩进行评估的时候只选择代表性的重要指标。在证券市场中,投资者最为关注的上市公司的财务指标是每股收益、每股净资产和净资产收益率。本文从筹资、投资、经营、分配等企业运作环节,在企业的盈利能力、营运能力、偿债能力和发展能力方面选取财务指标,以使得模型中解释变量尽可能真实地度量公司财务绩效,使得该模型具备良好的统计特征。本文选取机构投资者和个人投资者常用的13个财务指标,分别为:每股收益、每股净资产、每股经营现金流、营业收入同比增长、净利润同比增长、净资产收益率、总资产报酬率、销售净利率、资产负债率、流动比率、产权比率、现金流量比率、总资产周转率。

4 相关性分析结果

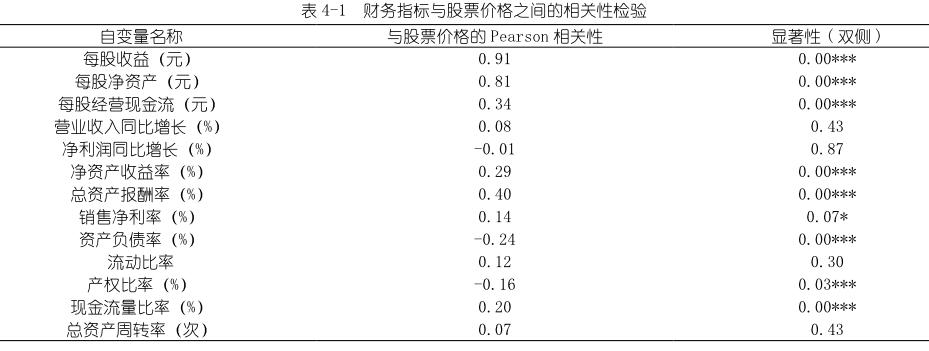

本文研究的是我国上市公司财务指标与股票价格的相关性,选取100支股票2015年到2017年的财务指标及2016年到2018年第二季度收盘股价的日均价,样本量300,做Pearson相关性检验结果,结果见表4-1。

由上表Pearson相关性检验结果,可以看出:每股收益、每股净资产、每股经营现金流、净资产收益率、总资产报酬率、销售净利率、现金流量比率与股价呈正相关关系,其中,每股收益与每股净资产的相关系数比较大,接近1。资产负债率、产权比率与价格呈负相关关系。

5 结论

本文根据财务信息的价值相关性理论,基于剩余收益估价模型回归模型检验了我国上市公司财务指标与股票价格之间的关系。借鉴相关研究,选取了2015-2017年度样本公司的13个财务指标与次年第二季度的60日均价进行了Pearson相关性检验。从以上实证结果可以看出,在选取的13个财务指标中,其中公司盈利能力财务指标与成长能力财务指标的显著性较高,而现金流量财务指标的显著性较低。虽然我国财务信息具有價值相关性,但财务指标与股票价格之间的相关性比较低,这反映了我国的股票市场本身信息传导的有效性较低,投资者更关注每股净资产这种反映投资短期收益的财务指标。

本文变量的解释力度不高,以上结果产生的可能原因有:会计信息噪音的出现;信息使用者的处理及理解能力不足;政策因素等非财务因素的影响使股价往往脱离其内在价值。上市公司在编制财务报表的过程中没有从使用者的角度出发,使得投资者花费较大的精力甄别出对自己有价值的会计信息。以及铺天盖地的信息通过互联网这一渠道传播,出现在投资者眼前,而作为信息使用者则需要花费大量时间来鉴别信息的真实性、可靠性。

参考文献:

[1]唐钰婕,文拥军.创业板上市公司财务信息与股票价格相关性的实证研究[J].商业会计,2013,(16):86-88.

[2]陈晶.创业板股票价格与会计信息的相关性研究[J].商业会计,2015,(23):73-75.

[3]杨美奇.创业板股票价格与财务信息的关联分析[J].中外企业家,2015,(7):56-60,69.

[4]赖惠明.创业板上市公司核心财务指标与股价关联性的实证研究[J].商业会计,2016(03):80-83.

猜你喜欢

股市动态分析(2019年42期)2019-11-13

股市动态分析(2019年49期)2019-01-13

财会学习(2016年23期)2017-01-07

经营者(2016年19期)2016-12-23

商业会计(2016年13期)2016-10-20

科技视界(2016年21期)2016-10-17

中国实用医药(2016年24期)2016-10-17

中国实用医药(2016年24期)2016-10-17

中国实用医药(2016年24期)2016-10-17

股市动态分析(2016年2期)2016-09-27