生命科学实验耗材市场及关键制造技术的现状、挑战与对策

2019-08-07 03:05:08刘佳吴茉莉

中国医疗器械信息 2019年13期

刘佳 吴茉莉

1 华南理工大学医学院 (广东 广州 510006)

2 大连医科大学基础医学院细胞生物学教研室 (辽宁 大连 116044)

内容提要: 随着生命科学相关领域的迅速发展,生命科学实验耗材产品的需求量急剧增加,行业市场规模不断扩大。2018年全球生命科学实验耗材销售额为336.8亿美元,预计每年还将以15%~20%的速度增长。它们的种类和质量不断完善和提高,向着更加方便、智能、精准、高效、实验数据管理更加系统化和数字化的方向发展。目前,国外跨国公司在关键技术及市场方面仍占主导地位,但巨大的国内外市场需求和日益增强的制造能力为我国实验耗材企业突破各种发展壁垒提供了良好的契机,为其健康快速发展创造有利的条件。

生命科学实验耗材(简称生科耗材又称生物实验室耗材)是指生物、医药、医疗等相关学科领域科学研究、新产品开发、诊断检测等相关活动所必需的实验用品。生科耗材的研究开发和市场规模直接关系到生命科学相关领域科研活动的顺利开展和人类生活健康水平质量的提高。目前,欧美发达国家知名企业在全球生科耗材的生产和销售上仍处于垄断地位,国外品牌占据我国95%的生科耗材市场。其原因主要有两个,一是与该行业有关的关键技术全部或大部分由国外公司垄断,二是品牌及销售渠道也均由国外公司垄断。但我国生命科学领域的长足进步带动了国内生科耗材产业的蓬勃发展,专业制造公司在本世纪初涌现,经过近20年自强不息的发展历程,目前已初具规模,其产品已在高水平科学研究中使用,其质量得到广大科研工作者的认可。

1.生命科学实验耗材的定义及分类

从市场的角度,生科耗材通常与仪器设备、技术服务等归类为“生命科学工具与服务”,属于生物技术产业链的基础环节。生科耗材指广泛使用在分子生物学、细胞生物学、生物化学、微生物学、遗传学、医学、免疫学、生态学、食品药品检验及临床诊断检测等相关领域的快速消耗品,其又可细分为生化试剂、一次性塑料耗材和其他耗材[1]。其中一次性塑料耗材主要由医用级别的聚合物制成,由于其良好的力学性能和化学稳定性,价格低廉,一次性使用避免了传统材质多次使用导致的消毒和感染、易于表面改性从而满足不同的特定实验需求等诸多优点,有效提高实验效率和便捷性,在生命科学研究领域的应用越来越广泛。

2.全球生命科学实验耗材行业发展状况

2.1 发展概况

2.1.1 生物技术产业受到全球普遍重视,生科耗材的需求量持续增长

生物科学是一门专门研究生命现象和活动规律的自然科学,它与人类的生存发展密切相关。现代生物技术为人类带来了美好前景和福祉,全球环境保护与生物资源的开发利用、人类健康与疾病防治、人类的生育繁殖等、以及人类衣食住行改善问题,无一不与生物技术密切相关。生物技术已成为世界科技竞争焦点,目前生物技术专利占世界专利总数近30%。生物经济将成为21世纪增长最为迅速的经济领域。许多国家纷纷把生物技术及产业发展上升为国家战略,确定为21世纪经济和科技发展的优先领域,不断加大投入力度,加速抢占生物经济制高点。如图1所示,得益于下游产业的繁荣发展,全球生科耗材的需求未来将保持高速增长。

欧美发达国家生命科学研究及其相关产业已有一百多年的发展历史,因此全球生科耗材主要市场以欧美为主。亚太地区,尤其以中国、印度和新加坡为代表的国家,随着不断增长的生物技术产业方面的新增投资,生科耗材市场增长迅速,潜力巨大。

2.1.2 欧美发达国家企业的市场供应垄断地位

从市场供应角度来看,全球生科耗材的供应商主要集中在美国、德国等欧美发达国家。以Corning、Thermo Fisher、VWR、GE Healthcare、Merck和BD为代表的国际跨国公司以其强大的研发及品牌优势长期主导着生科耗材行业的供应。

2.2 发展模式及竞争格局

2.2.1 运营模式

作为生命科学工具与服务的细分行业,全球范围内涉及生科耗材的规模企业在20家左右,这些企业在商业态势方面大致可分为以下形式:

第一,集团化运作的巨头企业的下属业务部。世界五百强企业,业务涉及众多领域,生科耗材属于集团旗下生命科学之业务板块,可通过收购兼并等资本运作方式在旗下拥有一系列知名品牌,扩张自己的市场占有率;通常可以提供包括设备、仪器、试剂、耗材和实验室整体解决方案的一整套生物技术研究开发的工具与服务,同时也从事生物技术的研究与开发。康宁公司(Corning)、赛默飞世尔科(Thermo Fisher)、GE Healthcare Life Science、默克集团(Merck KGaA)基本归类为该类企业。康宁公司2012年通过收购BD公司Discovery Labware业务大大扩展了生命科学的市场占有率,使其在价值数百亿美元的实验室耗材市场中占据更有利地位,特别是印度、韩国和日本等重要亚洲市场[2-6]。

第二,专注于生命科学耗材及用品的供应商。该类供应商深耕生科耗材及用品领域,专业从事生科耗材及相关用品的研发、生产和销售,并逐渐形成国际品牌效应。例如,德国的莎斯特(Sarstedt)、Greiner Bio-One GmbH、艾本德(Eppendorf);瑞士的TPP、美国的Labcon、意大利的LP ITALIANA SPA等。

第三,其他尚未形成国际品牌的供应商。知名品牌的供应商主要集中在欧美发达国家,在行业内几乎处于垄断地位。21世纪以来,随着亚太地区经济发展的加速,一批新兴的实验室耗材生产制造企业在不断的实践中打破欧美国家的技术垄断,逐步成长起来。例如,印度的Accumax Lab Technology、韩国的SPL、中国的洁特生物等[7]。

图1. 全球生命科学实验耗材市场

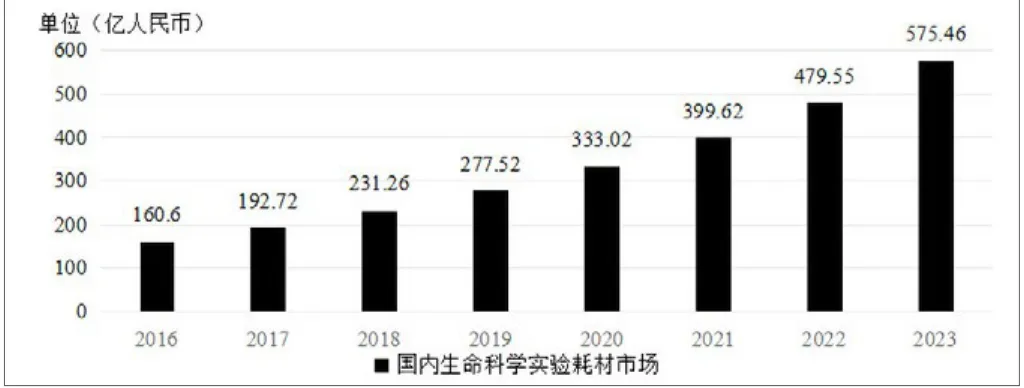

图2. 国内生命科学实验耗材市场

2.2.2 全球生科耗材供应商运营模式分析

全球生物实验耗材供应商大致可分为品牌商、生产商和代理商。品牌商的品牌优势较为显著,将产品生产环节委托外部企业实现。全球生科耗材方面的主要品牌商包括赛默飞世尔科技(Thermo Fisher Scienti fic)和VWR International。生产商的主要特征为拥有完整的生产能力,主要为自有品牌提供稳定的产品生产,也可以为品牌商提供生产加工服务。例如Greiner Bio-One GmbH(德国)、艾本德(Eppendorf)等。生产商的竞争优势在于占据了产业链的生产环节,在生产制造环节拥有较为完善的研发体系、生产组织与成本控制能力,也可依托强大的生产制造能力通过直销或者代理来打造自有品牌。代理商主要为各品牌产品提供经销服务,本身不具备生产能力,主要优势在于其对终端客户的销售渠道以及产品系列的多样化,对终端客户的采购提供更为便捷的服务。

2.2.3 竞争格局

得益于欧美发达国家在生命科学领域的研究起步较早,当前生科耗材规模供应商知名品牌主要集中在欧美发达国家。伴随着新兴经济体国家的经济发展,我国企业经过实践积累,逐步掌握了关键技术及生产工艺,研发生产能力已经接近国际标准。由于具备价格优势,未来将逐步加入国际市场竞争。

3.我国生命科学实验耗材市场概况

3.1 我国生命科学实验耗材市场规模

我国生命科学领域研究相对欧美国家起步较晚,国内生科耗材只占全球市场份额的一小部分。但是,中国市场正以庞大的人口基数与快速增长的生物医药需求逐渐成为生科耗材的新兴市场,可以预测,未来几年中国生科耗材规模将呈爆发性增长(图2)。

2016年,我国一次性生科耗材的市场容量为160.6亿元人民币,2018年增长为231.26亿元人民币,预测未来每年增长率为20%[8]。

3.2 市场应用前景

我国众多的大专院校和生命科学研究机构是生科耗材的传统用户,而国内庞大的医疗机构、卫生防疫系统的各级疾病控制中心、药品生产和监测机构、生物医药和试剂的制造企业则是生科耗材的另一大消费群体。譬如,在不断增长的辅助生殖需求带动下,我国辅助生殖技术已达到国际领先水平。根据国家卫计委统计数据,目前我国已经批准开展人类辅助生殖技术和设置人类精子库的医疗机构达到432所,每年完成70万例治疗,技术的相对成熟为辅助生殖产业快速发展奠定良好基础,辅助生殖技术需要使用的培养皿、移液管、刮刀等生科耗材,辅助生殖市场的快速发展在一定程度上推动了生科耗材的需求。总之,随着国家对教育、科研、国民卫生健康和保健重视程度的不断提高,将进一步拓展生科耗材市场,进而带动行业的大发展。

汤森路Cortellis竞争情报数据库数据分析显示,我国是拥有生物类似药研发数量最多的国家,约有270个生物类似药在我国研发。生物医药研究的繁荣发展,使得生科耗材需求也日益增加。

3.3 我国生命科学实验耗材生产企业现状

与国际巨头相比,我国生科耗材供应商起初以贸易商居多,绝大部分产品依赖进口。2018年我国一次性生科耗材的市场容量约为231.26亿元人民币(约35亿美元),约95%左右为进口国际知名品牌。

随着我国经济的快速发展以及生命技术产业的欣欣向荣,专业的实验室耗材生产供应商应运而生。目前,国内生科耗材生产企业主要集中在长三角和珠三角地区;不过,大部分企业生产规模偏小,生产工艺略显粗糙,自主研发能力差,产品质量参差不齐,行业集中度较低。应该看到的是,经过多年的市场历练和竞争,我国生科耗材供应商中有少数几家企业脱颖而出,在产品品质方面达到国际先进水平。这些企业顺应国际耗材水平的发展趋势,不断提升研发与自主设计能力,强化对市场和客户需求的考察与跟踪,从而逐步缩小了与国际知名品牌商的差距。部分企业还依托自有品牌直接与国际品牌展开竞争,抢占市场。国内处于领先地位的企业有广州洁特生物过滤股份有限公司、无锡耐思生物科技有限公司和浙江硕华生命科学研究股份有限公司等,其中前者以2亿元销售额以及年均超过20%的净利润增长率处于行业龙头地位。

4.生命科学实验耗材制造的关键技术

4.1 高分子材料表面改性技术

高分子材料由于具有良好的性能而广泛地应用于包括生物医学在内的诸多行业。聚苯乙烯优异的防潮性、耐腐蚀、耐老化性以及高透明度和无毒性使之成为制造一次性细胞体外培养容器加工制造的主要材料。但生命科学的快速发展对高分子材料的表面性能如浸润性、黏附性、生物相容性、电学性能、阻燃性等提出了更高的要求[9]。因此,对高分材料表面进行改性处理,使其物理性能和化学性能以及生物相容性满足科技发展对材料性能的使用要求,成为材料学研究的重要课题。

目前在生命科学领域,通常需要高分子材料表面具备亲水、疏水、温度敏感响应等特性,来赋予材料生物兼容性,从而来适应生物医药行业的发展需求。生命科学领域常用的高分子材料表面改性技术主要有等离子体处理、等离子体接枝聚合、温敏材料接枝聚合改性技术。

等离子体表面改性,主要有等离子体直接处理和等离子体接枝聚合改性两种常用方法,两者在处理高分子材料表面形成浸润表面时,稳定性和亲疏水性和程度均有着较大的不同。

等离子体直接处理亲水改性技术是利用非聚合性无机气体(Ar,N2,H2,O2等)的等离子体进行表面反应,通过表面反应在表面引入特定的官能团,产生表面侵蚀,形成交联结构层或生成表面自由基[10]。

等离子体接枝技术是在非聚合无机气体处理后,继续在材料表面接枝另一种分子材料,在材料表面上引入-OH、-COOH、-NH2,从而提高材料表面的亲水性的方法。在通入含氟气体的等离子体处理后,材料表面将发生氟化,这种方法可用于提高材料表面疏水性[11]。

温敏材料接枝聚合改性是通过在高分子材料表面接枝具有温度敏感性的温敏材料,其能够对温度刺激产生快速响应,从而表现出相分离行为,来实现材料对温度的响应过程的。在1967年,Scarpa等[12]研究了聚(N-异丙基丙烯酰胺)(PNIPAM)的热相转变行为,PNIPAM成为了的温敏共聚物中研究最多的一类温敏共聚物。

聚N-异丙基丙烯酰胺的化学结构中具有亲水部分和疏水部分,其水溶液的临界溶解温度LCST)为32°C。当温度高于32°C时,呈现亲水性;当温度低于32°C时,表现为疏水性;利用其自身具有随温度变化而呈现表面和整体性质转换的特性,可控制细胞黏附抑或脱附,从而替代传统收获方式。

高分子材料改性技术在生物实验室耗材技术和产品研发中的作用表现如下:

等离子处理亲水改性技术:非含氟气体经等离子体一步处理后在材料形成表面自由基,提高材料表面的亲水性,能够实现亲水接触角30~40°。我国研究学者袁晔等[13]认为,如果想要获得亲水性更强的表面,需要在自由基上键合接枝含氧官能团,使亲水接触角达到10°以下。国外研究学者将这一技术的特点总结为:①一步处理获得的表面随时间推移发生亲水衰退;②二步接枝处理形成超亲水表面具有持久稳定性;③主要应用于生物实验室细胞培养耗材制备。

等离子处理疏水改性技术:谷笑雨等[11]指出,含氟气体经过等离子处理后,在自由基上键合接枝含氟官能团,从而大幅度提高材料表面疏水性能,疏水接触角达到150°以上。总结其特点为:①疏水性能持久稳定不衰退;②主要应用于生物实验室液体转移耗材耗材制备。

温敏接枝形成温敏表面:通过在材料表面接枝含异丙基丙烯酰胺的温敏材料,实现37°亲水特性,32°以下疏水特性,实现细胞无损伤性脱落,脱落率达到90%。其特点表现为:材料的表面亲疏水特性可通过温度变化控制。应用:生物实验室耗材细胞培养系列产品制备。

4.2 细胞培养装置的产品发展

传统的二维细胞培养装置包括细胞培养板、瓶、皿等,培养面积小,单次培养收获细胞较少。常用的较大规模的850mL细胞培养瓶单次收获细胞约1×107个,培养大量细胞需要反复操作,耗时耗力,以细胞治疗领域为例,用于细胞治疗的回输细胞数量通常为4×107/kg,按照一个成年人体重50kg,一次治疗约需要细胞的数量为2×109个,850mL细胞培养瓶需要反复多次培养200瓶左右。开发研究一次性大规模细胞培养装置,实现体外细胞培养的产业化及规模化,具有很高的开创性的意义和极高的市场前景。

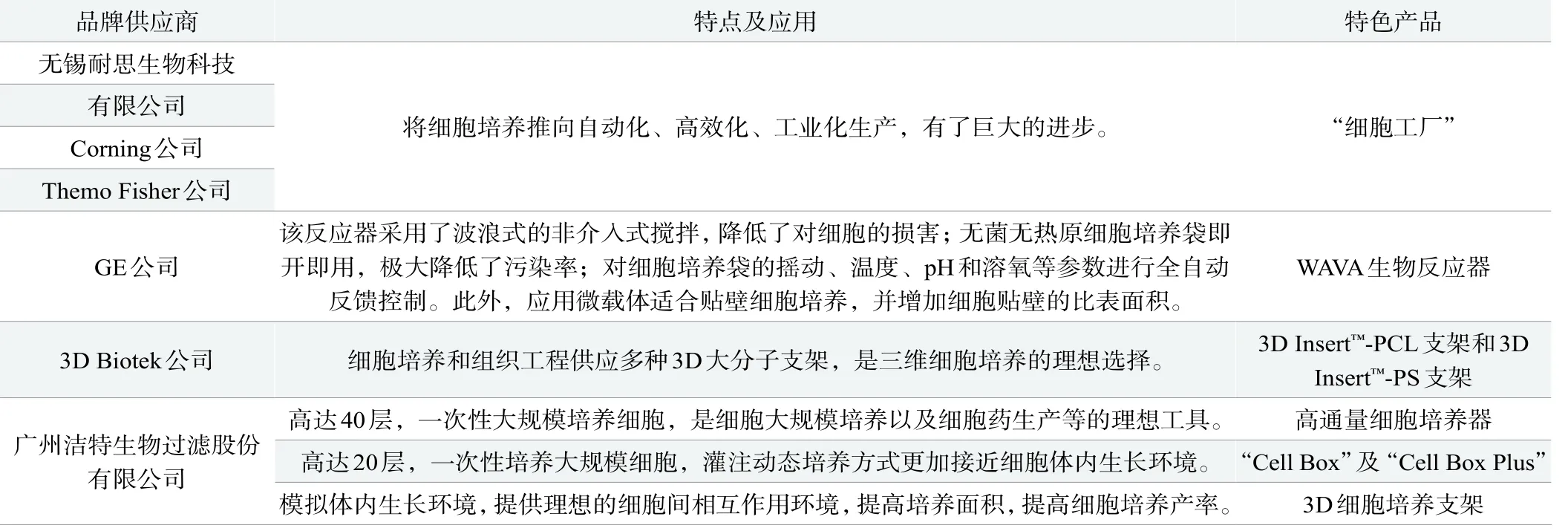

无锡耐思、康宁、GE公司赛多利斯及广州洁特等生物实验室耗材领域的众多企业近几年相继开发了多款大规模细胞培养装置,如“细胞工厂”、WAVA生物反应器、高通量细胞培养器及“Cell Box Plus”等。

近年来,传统二维细胞培养技术在细胞获取的数量和细胞的质量上都无法满足科研、临床、生物医药工业发展需求。细胞3D培养技术相关行业,例如培养装置、培养支架、培养基等细分领域新技术、产品不断涌现。常用大规模细胞培养装置及三维细胞培养装置特点及应用见表1。

表1. 常用大规模细胞培养装置及三维细胞培养装置特点及应用

5.我国生命科学耗材行业面临的机遇与挑战

随着我国生命科学和生物技术的快速发展,生科耗材行业的市场不断扩大,对高品质产品的需求旺盛。因此,生科耗材依赖进口的局面亟待扭转。我国实验室耗材供应商面对良好的发展机遇需要积极进取,解决技术瓶颈,实现进口替代,打破国际品牌对我国市场的长期垄断。另一方面,生科耗材行业属于高附加值产业,如果我国企业可以通过研发领先,产能扩张,渠道品牌建设等方式,以自有品牌全面参与国际市场竞争,在出口换汇的同时,更增强和提升我国在世界范围内生物技术产业的作用和战略高度。

猜你喜欢

华人时刊(2022年7期)2022-06-05 07:34:00

华人时刊(2022年5期)2022-06-05 07:32:46

华人时刊(2022年1期)2022-04-26 13:39:54

合成树脂及塑料(2020年6期)2020-12-29 07:02:02

石油沥青(2019年4期)2019-09-02 01:41:54

天然产物研究与开发(2018年9期)2018-10-08 03:25:56

中国医院院长(2017年9期)2017-06-15 12:59:23

中国塑料(2016年3期)2016-06-15 20:30:03

色谱(2015年6期)2015-12-26 01:57:32

中国塑料(2015年1期)2015-10-14 00:58:41