提高全国覆盖率 现价买碧桂园服务

2019-08-03 08:01

证券市场周刊 2019年28期

碧桂園服务(06098.HK)日前宣布盈喜,预期截至6月底止中期未经审核综合纯利及未经审核股东应占溢利,将按年录得超过50%的增长。增长主要由于物业管理在管面积增加,和小区增值服务与非业主增值服务收入的综合上升,带来综合纯利提升。

业务方面,公司向合富辉煌(00733.HK)收购从事提供物业管理服务公司,涉及3.75亿元人民币(按项目表现而定),相当于历史市盈率(P/E)11.4倍。收购事宜符合碧桂园服务扩展策略,并可持续提高企业盈利透明度,因配合高速发展及提供高增值服务。

切入城市服务领域

在波动的市场大环境下,物业管理行业的价值获得各方高度认可,多家物业公司成功登陆资本市场。伴随着行业规模快速扩张、集中度不断提升的趋势,龙头企业效应凸显,行业兼并浪潮突飞猛进,布局新业态转型升级。在这一进程中,公司保持稳健的扩张步伐,以低成本品牌拓展获得大量合约,收购多家优质物管公司,发展包括住宅、产业园服务等在内的多业态服务,率先切入城市服务领域,同时试水「三供一业」改革新蓝海。

展望未来,碧桂园服务继续透过增加物业管理数目及合同管理总面积,以扩大业务规模。凭借多年与碧桂园(02007.HK)的合作,以及出色的对第三方项目拓展能力,碧桂园服务拥有广泛项目覆盖范围和庞大的合同管理面积。除此以外,碧桂园服务亦布局多业态与城市服务等业务,以实现多层次有机增长。

在资源优势持续下,碧桂园服务将继续提高覆盖全国营运能力,助力国有企业「三供一业」的改革,并继续深耕此领域,充分发挥自身优势,这也是碧桂园服务未来增长动力之一。投资者可于现价买入,目标价为21港元,跌破18.3港元止蚀。

碧桂园服务于内地提供物业管理、小区增值及非业主增值业务。

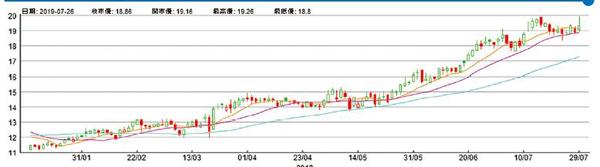

碧桂园服务(06098.HK)半年走势图

猜你喜欢

时代商家(2021年4期)2021-09-10

新传奇(2019年19期)2019-10-08

中国军转民(2019年2期)2019-09-10

中国房地产·市场版(2018年1期)2018-03-07

企业文明(2016年12期)2017-01-14

中国总会计师(2016年9期)2016-11-12

投资者报(2016年33期)2016-09-30

中国证券期货(2016年7期)2016-05-14

中国证券期货(2016年7期)2016-05-14

探索财富(2013年4期)2014-01-09