投资者情绪与股票市场的相关性分析:基于沪深300指数的实证研究

2019-08-02 03:41:48

福建质量管理 2019年14期

(北京航空航天大学经济管理学院 北京 100083)

一、研究背景与意义

互联网技术及应用飞速发展,为人们提供了方便快捷的信息传送与分享渠道。社交媒体,例如微博、微信、博客、论坛等更是越来越多的占据着人们的生活。互联网已成为所有人获取信息、表达观点和情感以及分享观点的主要方式。截至2017年 12 月,根据中国互联网信息中心公布的《中国互联网发展状况统计报告》[1]的数据,我国网民规模达7.72亿,互联网普及率为55.8%,超出全球水平4.1%,且网民数量保持继续增长。在金融领域,互联网已经成为投资者获取各种投资信息的主要来源,通过大型的金融网站,投资者可及时地获取政府出台的经济政策、货币政策、产业政策、实时的股市、期货、外汇等金融产品的信息、宏观经济指数、企业基本信息、专家点评分析等信息,同时可以实现信息的迅速传播、分享、交流和讨论。

投资者的投资决策过程是一个信息收集、整理、分析、得出结论并采取策略的过程。传统的经济学、金融学投资模型大多建立在较为理想的假设条件下,比如市场的参与者都是完全理性的,所有交易没有摩擦、信息对称等。然而,传统的投资模型无法解释今天的很多金融异象,特别是在今天的信息传播与以往有着本质差别的时代。传统的金融理论都基于一些理想的假设,认为证券的价格应该正确反映其内在价值,证券价格反映了所有可能获得的信息,几乎都没有考虑投资者作为社会人的心理特征。人的投资行为是不理性的,人的决策受情感、环境、市场氛围以及当时的心理情绪得影响。分析投资者群体的心理行为是投资成功与否的关键。

本文研究目的是利用文本挖掘的方法分析散布在微博、财经新闻、金融论坛等互联网上的评论信息,研究投资者的情绪,分析投资者情绪与中国股市的相关性及影响程度。最后通过实证研究分析投资者情绪与沪深300指数的相关性关系。

本文的安排如下:

第一部分为背景介绍,第二部分为国内外研究概况介绍,第三部分是投资者情绪的度量,第四部分是实证研究,第五部分是结果与展望。

二、国内外研究现状

近些年,国内外很多学者在关于投资者的情绪对资本市场的影响做了大量的研究。在如何度量投资者情绪的方法上采用的方法也各有不同。早期的研究都是利用单个指标来衡量投资者的情绪,比如利用封闭式基金折价。近期的研究扩展到多个指标,但是都是基于结构化数据的指标。易志高、茅宁(2009)[2]通过利用多个指标构建我国股票市场的投资者情绪指数,即封闭式基金折价率、IPO数量、消费者信心指数、新增投资者开户数,此方法采用多个指标构成一个综合指标来反映整体市场的情绪。王美今和孙建军(2004)[3]基于中国股市研究,认为投资者接受价格时的情绪是影响市场均衡价格的系统性因素,实证发现投资者情绪显著地影响了沪深两市的收益且反向修正收益率的波动。姚登宝(2017)[4]利用主成分分析法构建投资者情绪和金融市场稳定的新指标,应用TVP-SV-SVAR模型研究了投资者情绪和市场流动性对金融市场稳定的影响力。研究结果表明投资者情绪对金融市场稳定的影响力逐年减弱且存在时滞效应,投资者情绪与市场流动性存在非对称性的关系。杨阳和万迪昉(2010)[5]应用上证股市的相关数据分析投资者情绪与股市收益在不同情形下的关系。结果表明我国投资者情绪对股票市场的收益并无显著影响。杨墨竹(2013)[6]对A股市场ETF总资金流与市场收益的关系进行了研究,文章把研究由传统型开放式基金扩展到ETF。结论显示投资者情绪假说解释了金融危机之后的波动。杨亮、王镇(2016)[7]研究了散户投资者的交易行为及散户投资者在我国资本市场中的主要地位。结论表明,中国的散户投资者存在羊群效应和跟风操作行为。晏艳阳(2010)[8]对投资者情绪是否构成系统风险方面进行了研究,结果表明中国的投资者情绪是不同市值股票差异的重要因素,但是对整个市场不构成系统性风险。熊伟、陈浪南(2015)[9]将受情绪影响的噪声交易者引入莫顿模型,以沪深两市股市数据样本分析了投资者情绪与股票收益以及波动率的关系。结果表明,股票收益率与股票特质波动率正相关,股市流动性和投资者情绪是影响收益率的重要原因。伍燕然、韩立岩(2007)[10]利用非完全理性投资者的情绪分析了封闭式基金的折价现象,论证了投资者情绪是资产定价的重要因素。结果显示,积极的情绪对股票收益具有显著的正面影响,而消极的情绪对收益的影响并不大。

国外也有大量学者研究了投资者情绪对其金融市场的影响,他们采用的研究方法与中国学者的研究方法类似,但是角度各有不同。Corridor,Ferrer和Santamaria(2015)[11]研究了投资者情绪对捷克共和国、匈牙利和波兰三个中欧市场股票收益的影响。研究结果显示,情绪是影响这三个市场上交易的股票价格的一个关键变量,它的影响力比在更发达的欧洲市场更明显,而且这种影响与股票特征有关,存在某些股票更容易受投资者情绪影响。情绪对股市影响在各国国家还并不一致,对波兰和捷克共和国的影响程度较大。Kleinnijenhuis等(2012)[12]等通过2007年到2009年金融危机期间美国新闻、英国新闻和荷兰新闻对三家荷兰银行的影响程度,分析了金融类新闻是否会导致市场恐慌。研究表明新闻的长期效应与有效市场假说相悖,新的经济思想、新的传播理论、高频交易和高频情绪分析会影响金融市场的走势。Wang,Li和Lin(2009)[13]研究了投资者情绪对台湾期货交易所的影响,应用EGB-2模型揭示了市场情绪与波动性之间存在着明确而显著的关系。研究发现情绪变量的预测能力有限,通过引入Hamilton(1994)的Swatch模型来分析投资者情绪的波动机制,发现大多数投资者在下一时期都会保持相同的波动机制。Chiang,Tsai和Lee(2011)[14]利用台湾建筑公司的股票业绩来检验市场是否存在泡沫。通过采用面板数据检验来确定建筑公司股票的价格是否反映了基本面指标,并检测了股票价格的泡沫成分。文章中建立了一个衡量股市泡沫的指标,并研究了它与投资者情绪的关系。实证结果表明,在样本期内外国投资者的情绪与泡沫有关。Finter,Niessen-Ruenzi和Ruenzi(2012)[15]为德国市场建立了一个广义的情绪指标,研究投资者情绪是否可以解释德国股市的股票收益,在主成分分析的基础上,构造了一种融合了情感代理变量的情感指标。并通过新的情感指标解释了对情绪波动敏感的股票和对情绪波动不敏感的股票之间的收益率差。

由此可见,国内外学者都认识到投资者情绪对金融市场的影响是显著的,但是对金融市场的预测能力各不相同。

三、投资者情绪的度量

本文通过结合宏观和微观的经济指标,在前人的基础上,引入了文本情感作为度量整体市场的投资者情绪的重要指标,以下介绍变量的选择以及如何度量投资者的情绪。

(一)变量选择

本文选取消费者信心指数(CCI)、IPO数量(IPON)、换手率(TURN)、交易量(VOLUME)、新增开户数(NOPEN)以及文本情感值(ST)作为基础变量用于度量市场的投资者情绪。对于文本情感值的计算,按照以下步骤进行:

第一步,对于给定的一个句子,首先对句子进行分词。对分词的原理和算法,在此不详细描述。

第二步,专业词典构造与词的极性标注。本文结合通用型《知网情感词典》和构造的金融情感词典,对每一个词属于“正面”或者“负面”进行判定。而对于金融类的情感词典,本文构建了金融投资领域的正面或者负面的词极标注词典。

表1 金融投资情感词典

第三步,计算文本的情感值。整篇文章的情感值是由句子的情感值组成,而句子的情感值又是通过其包含的词情感值构成。所以,最细的情感值分析单元是词的情感值。文章情感值的计算是自下而上的聚合过程,聚合的方法采用一般平均方法。

(二)投资者情绪的度量

本文通过主成分分析法构建整体市场的投资者情绪指标,令第p个主成分为:

Fp=a1iZx1+a2iZx2+…apiZp3

其中,a1i,a2i…api表示X的协方差矩阵∑的特征值所多对应的特征向量,Zx1,Zx2,Zxp是数据标准化后的值,标准化的目的是为了消除量纲。对于a1i,a2i…api对应的特征值λ1,λ2…λp,有λ1≥λ2…λp≥0。

市场的情绪综合指数通过被选取的主成分的加权平均计算得出。投资者的整体情绪本身是一个很难度量的指标,很多因素都可能影响到投资者的情绪。

四、实证研究

(一)数据准备

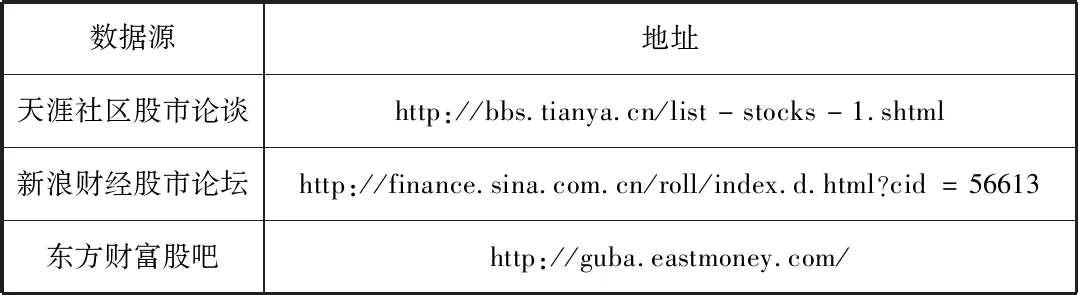

对于所有变量,由于量纲不同,首先需要对数据进行标准化,本文采用的是交易日数据为基本单位,需要把数据平滑到每日的数据。除文本情感值之外,其他几个变量均可以通过东方财富网上获得。对于文本分析的情感值的计算,本文主要从天涯社区等比较活跃的金融论坛爬取数据,使用Python爬虫程序爬取数据。数据的时间段是2018年1月1日到2018年12月31日。

表2 文本数据源

(二)汇总文本情感值

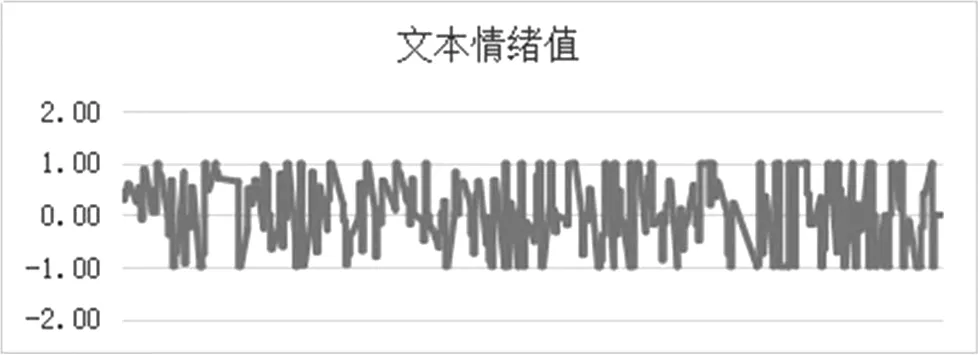

从三个论坛获取的文章数量平均每天为240篇左右,计算出每日的文本情感值,如下图所示。

图1 每日文本情感值

本文定义的文本情感值在-1和1之间,市场的投资者情绪越高涨,则文本的情感值越靠近1;当市场的投资者情绪越是低迷,则文本的情感值越靠近-1。

(三)投资者情绪的计算

本节以主成分分析为主要方法,通过对变量的降维完成主成分的提取,确保压缩后的指标仍能充分反映原始变量的大部分信息,进而构建出本文所需投资者综合情绪指数。其相应操作步骤如下:

(1)首先计算6个变量之间的相关矩阵以及特征值;

(2)计算特征值及贡献率,前三个主成分的累积贡献率已经达到86.58%;

(3)计算Z1,Z2,Z3主成分载荷。

得到主成分的表达式为:

Z1=0.638*CCIt-0.231*IPONt-0.964*TURNt+0.0042*VOLt+0.8234*NOPENt+0.819*STt

Z2=-0.523*CCIt-0.887*IPONt+0.0096*TURNt+0.868*VOLT+0.444*NOPENt+0.179*STt

Z3=-0.0061*CCIt-0.0028*IPONt+0.0095*TURNt-0.0011*VOLt+0.125*NOPENt-0.251*STt

通过Z1,Z2,Z3的加权平均,得到第t日整体市场的投资者情绪值如下:

ISVt=(0.5179*Z1+0.2321*Z2+0.1158*Z3)/0.8658

(四)投资者的情绪指数与股市收益率的相关性分析

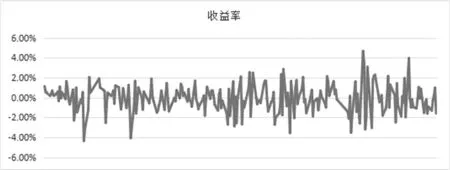

由于沪深300指数选取的是流动性强和规模大的代表性股票,是能反映整个市场综合性指标,所以本文选择沪深300指数作为研究目标。2018年的沪深300指数成下跌趋势,股指从年初的4000点跌到年底的3000点附近,全年下跌超过25%。

令收益率Rt=(Pt-Pt-1)/Pt-1,则是沪深300指数在2018年的收益率如下图。

图2 沪深300收益率

可以看出,沪深300指数的收益率在2018年大部分在是负收益,而且有多个时点上的收益率在-2%以下。也存在收益率在2%以上甚至超过4%,这说明即使在全年熊市的情况下,仍然存在阶段性的机会。

考虑到情绪指数对股市的影响可能存在滞后效应,所以本文分别检验了滞后1到5阶的投资者情绪指数与股市收益率之间的相关分析。

首先,分别对市场情绪指数与收益率进行正态分布检验,对于滞后阶的投资者情绪指数,其分布与原数据序列一致,因此只需要检验原序列的正态性。

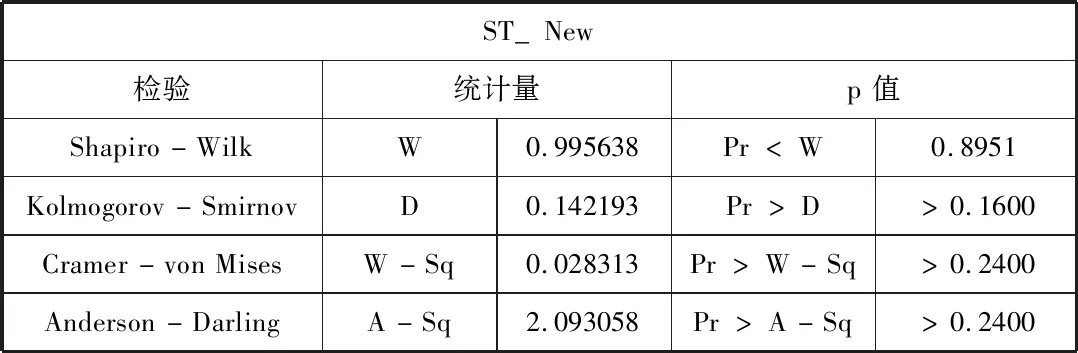

通过Shapiro-Wilk正态分布检验结果,由于P<0.05,因此拒绝序列是正态的假设。对序列进行对数变化,即STNew=log(ST),然后对STNew进行正态分布检验,结果如下:

表3 情绪指数对数的正态分布检验

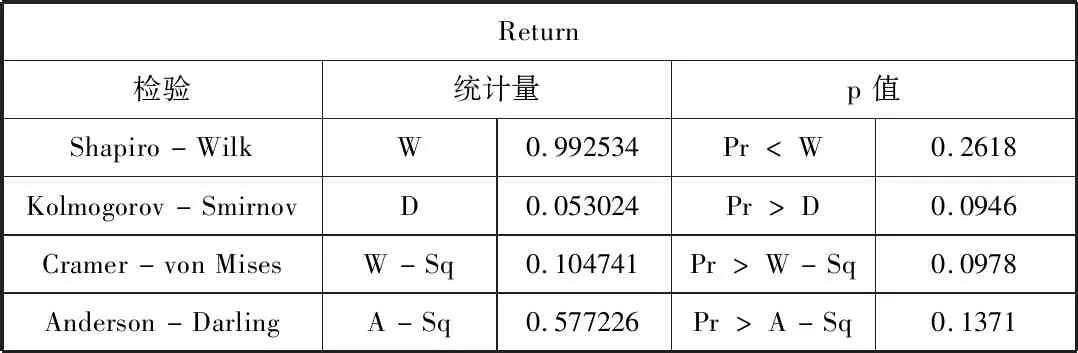

P值大于0.05,则符合正态分布的结论。因此进行对数变换后的市场投资者情绪数据满足正态分布。同样的,对股市收益率序列进行正态分布检验。下面是对其进行正态检验的结果:

表4 收益率正态分布检验

从检验结果中可以看到P>0.05,说明沪深300股票收益率服从正态分布,因此收益率可以直接用于建立回归方程。

(五)投资者的情绪指数与股市收益率的回归分析

对于变换后的投资者情绪序列与收益率序列,均满足正态分布分布,因此使用Person相关系数来分析变量之间的相关性。考虑到投资者情绪序列对股市收益率存在滞后影响,因此本文分别检验了滞后1阶到5阶的情绪指数与收益率的相关性。

表5 收益率与情感指数相关性

从以上结果我们可以得出,滞后3阶的投资者综合情绪指数同股票收益率的线性相关性最高,其Pearson系数达到了0.74。这也进一步验证了本文的定性假设。接下来通过回归分析研究市场投资者综合情绪指数与股市收益率的影响程度。

建议回归分析方程为:

Return=α+β*Lag3(log(ST))

以下为回归分析的结果:

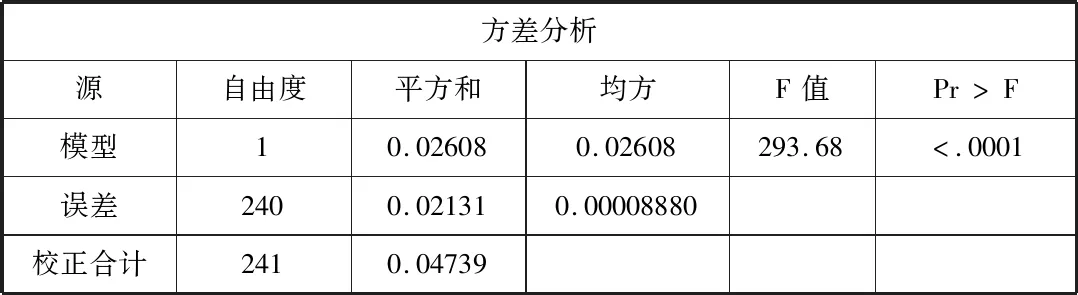

表6 方差分析结果

均方根误差0.00942R方0.5503因变量均值-0.00114调整R方0.5484变异系数-823.57184

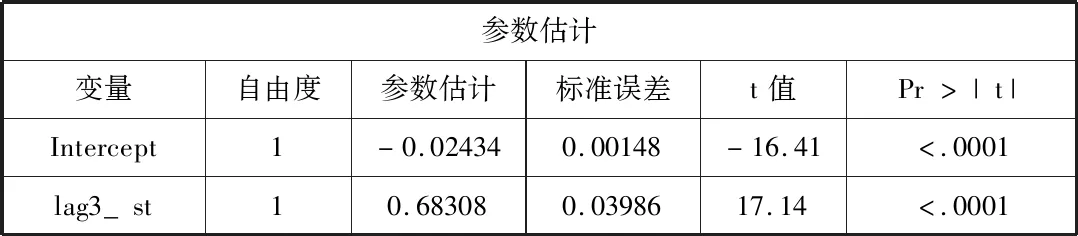

参数估计变量自由度参数估计标准误差t值Pr>|t|Intercept1-0.024340.00148-16.41<.0001lag3_st10.683080.0398617.14<.0001

对于方差分析部分的P值小于0.05,说明整个方程是有效的。对于参数的估计部分,P值都小于0.05,因此系数是显著不为0的。对于残差的检验发现残差是满足均值为0正态分布的白噪声序列。因此,我们得到线性回归方程为:

Retrun=-0.02434+0.68306*Lag3(Log(st))……(4)

同时,其调整的R方仅能达到0.548,这说明仅靠市场的投资者情绪指数来解释收益率的变化也不是非常完美。但是情绪指数对收益率的影响是显著的,是不能被忽视的因素。

五、结束语展望

本文从延展“信息”的概念开始,把从传统的结构化数据提取信息的方式拓展到从非结构化到文本信息中提取信息。从投资者的网络评论中,通过文本挖掘的手段提取出文本情感,再结合宏观经济的相关指标,用主成分分析方法计算出代表整体市场的投资者情绪指数。利用2018年的沪深300指数作为研究目标,本文得到的结论是投资者情绪显著影响了沪深300指数的收益率。本人认为以下方面值得进一步研究:

1.对于文本数据的爬取,本文只爬取了比较活跃的几个网站的数据,以此来代表全网投资者的情感倾向,并没有进行全网的爬取。

2.对于互联网数据的“真”、“假”鉴别值得进一步分析。由于投资者情绪与股票收益的相关性,对于单只股票而言,不排除庄家在互联网散步假消息,制造假情绪进行恶意炒作股票的行为。

3.对于金融词典的构建可以进一步完善,更丰富的表达正面或者负面情感的词汇,有助于更精确的度量情感。

猜你喜欢

银行家(2025年1期)2025-02-08 00:00:00

科普童话·百科探秘(2022年6期)2022-05-30 10:48:04

证券市场红周刊(2021年34期)2021-08-30 04:39:16

中国外汇(2019年7期)2019-07-13 05:45:04

风流一代·青春(2018年2期)2018-02-26 15:27:06

风流一代·青春(2017年6期)2018-02-14 19:28:55

风流一代·青春(2017年5期)2018-02-14 09:32:37

商业评论(2014年6期)2015-02-28 04:44:25

对外经贸(2014年5期)2014-02-27 13:55:56