一文带你读懂美国25大细分市场印刷需求分布!

2019-08-01 08:59:04

网印工业 2019年7期

美国《印刷印象》周刊近期发布《2019年美国25个印刷业潜力最大的细分市场》报告(以下简称报告),报告中指出,受美国国内生产总值增长放缓的影响,2019年美国印刷业市场收入同比增长率预计不超过2%,约为2036亿美元。

对于未来10年美国印刷业的发展趋势,业内人士提出了两种截然不同的观点。一方持积极态度,认为政府实行的减税政策将推动印刷企业扩大规模,增加生产支出,并刺激海外投资资本回归本土。另一方则认为美国借款利率的提高以及不可避免的通货膨胀,将降低企业得到的政策“红利”。

该报告的作者——国际注册管理咨询师文森特·马拉第认为,在市场竞争更为激烈的2019年,美国印刷业发展已现颓势,印刷企业找准市场定位,增强核心竞争力的需求将更为紧迫。

食品饮料和出版物印刷市场前景可观

食品行业

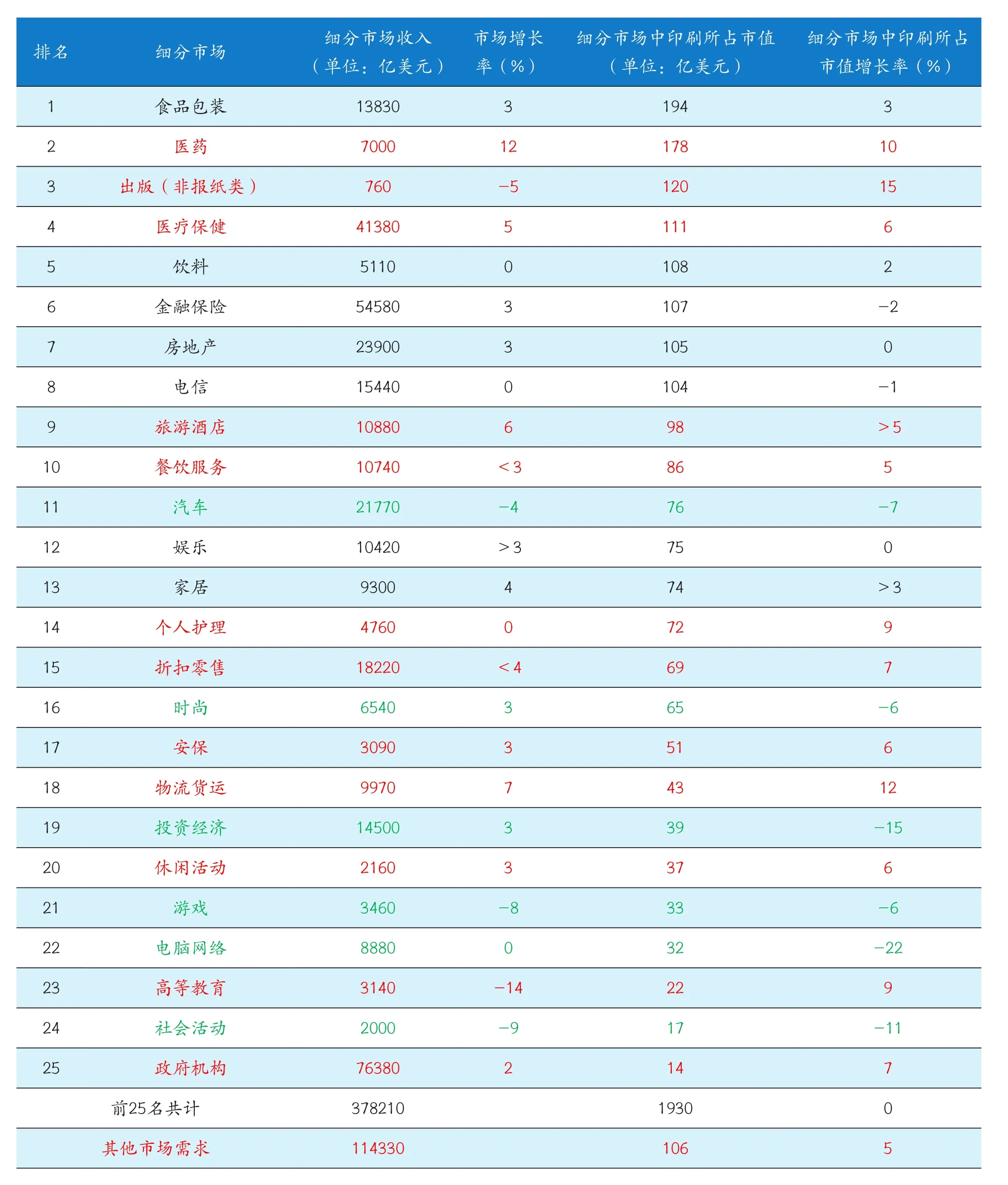

报告显示,食品成为印刷所占市值最高的细分市场,预计2019年食品市值将达13830亿美元,同比增长3%;印刷所占市值达194亿美元,同比增长3%;干制食品、零食、糖果与烘培产品(市值同比增长3%)包装约1/3采用折叠纸盒,2/3采用密封软包装,该市场印刷所占市值约占食品行业印刷市值的20%以上。

瓶装、罐装产品的标签、金属装饰等市值略有下降(2%)。生鲜包装、宠物食品包装等市值同比增长5%,是食品包装中增长率最高的一类。采用气体灌注的气调保鲜包装将进一步向智能包装发展,同比实现增长。无菌、可再密封包装等印刷市值快

速增长的同时,塑料、金属和玻璃容器正在逐步被淘汰。

2019年美国25个印刷业潜力最大的细分市场

同时,2019年美国饮料行业印刷所占市值为108亿美元,同比增长2%,排在第5位。该行业对印刷的需求集中在产品包装与户外印刷广告上。果汁、水等产品市值将继续保持快速增长(8%),酒类、苏打饮料保持平稳增长。报告称,饮料行业对包装印刷品的消耗速度仅次于出版业。

与食品相关的还有排在第10位的餐饮服务,其印刷所占市值为86亿美元,同比增长5%。数据显示,相比在家用餐,美国消费者更喜欢在餐馆、酒吧或直接选择外卖服务。在餐饮服务中,可堆肥、可回收的包装印刷产品具有更强的竞争力,并逐渐替代传统的杯子、翻盖餐具等。

出版(非报纸)类市场

该报告将排名第2的出版印刷(非报纸类)称为2019年的“规则改变者”,数据显示,2019年美国出版市场市值为760亿美元,印刷所占市值达到120亿美元,同比增长15%。近几个月来,美国印刷业两个巨头夸德图形公司(Quad/Graphics)与印刷服务供应商LSC传播公司正在协议并购事宜,报告中说,如果该项合并被美国监管机构批准,将会冲击美国长期以来形成的出版商对印刷企业的业务控制局面,使得印刷企业占据一定主动优势。

在出版市场中,消费、贸易类期刊市值进一步下跌,时尚、美容类期刊市值则跌至最低。虽然书籍类市值同比增长了5%,但仅是虚拟现实印刷市值的1/8。与之相对,随着美国进口成本的增加,贺卡、礼物包装等印刷产品将更多地采用国内原材料,市值将同比增长11%。

医药家居等行业印刷需求持续增长

随着个性化需求的增长、物流行业的迅速发展,2019年美国医药产业、个护行业、物流等产业的印刷需求将持续增长。

医药产业

2019年美国医药产业市值将达到7000亿美元,同比增长12%,产业中印刷所占市值将达178亿美元,同比增长10%。

具体来说,常规药品和健康管理类市场印刷市值将同比增长5%与4%。处方、非处方类药物,生物技术和样本包(市值同比增长13%)仍将主导医药印刷市值,约占需求量的60%。

与医药产业相关的医疗保健业2019年市值将达41380亿美元,同比增长5%,该市场印刷所占市值将达111亿美元,同比增长6%。

与预想中不同的是,医疗保健市场中医院所占市值同比仅增长了5%,家庭医生所占市值下降了3%,第三方健康服务产业市值则同比增长11%,而其所采用的健康管理计划、计费、报销等资料仍有部分采用印刷方式。

家居、个护时尚行业

与医药产业相同的是,家居、个护时尚印刷市场稳定向好。2019年家居行业印刷所占市值为74亿美元,同比增长3%,位列第13。虽然现房销售量仍在继续下滑(同比下降6%),但印刷产品作为生产商、分销商和零售商所采用的重要广告媒介,在建筑材料(市值同比增长6%)、家居用品(增长4%)、家电(增长5%)等市场仍有一定潜力。

2019年美国个人护理行业印刷市值约为72亿美元,同比增长9%,时尚行业印刷市值为65亿美元,同比下跌3%,分别排在第14位与第16位。护发、皮肤与日晒护理产品市值同比增长9%,而服装则大幅下滑8%,在这两个领域,广告印刷产品应用比例下降,目录直邮产品占比上升。

保密行业

同时,保密、物流行业印刷需求持续增长。2019年安保行业印刷所占市值为51亿美元,同比增长6%。监视、警报类市值增长最快(5%)。ID等信息安全产品是印刷密集型产业,保密印刷手段不断更新升级,同时,直邮、门窗展示、标识、包装产品也在宣传中得到广泛应用。

物流行业

物流货运行业的印刷市场为43亿美元,同比增长7%。该行业所必需的网上购物订单管理约5/6采用印刷方式,其中RFID、条形码、警告标识等产品印刷市值将在2022年增长至10亿美元。

高等教育行业

此外,高等教育行业广告印刷需求旺盛。高等教育(非公共事业)行业印刷所占市值约为22亿美元,同比增长9%,排在第23位。学费收入的减少(同比降低6%)与更高的运营费用使学校的经营陷入了困境,2019年美国高校的本土学生入学人数将由2200万(10年前最高水平)降至1700万,对国外留学生与国外留学机构更为依赖,对广告宣传印刷品的需求量同比增长。

作为学校收益来源的大学出版社(市值同比增长12%)对图书生产也有着巨大需求,此外,学校举办的体育活动(同比增长7%)、研究开发项目(同比增长4%)等对数码标牌、服装印花、直邮等产品需求量也将继续增加。

金融保险等行业印刷产值下降

在无纸化进程加快、IT技术升级换代、旅游产业需求日趋疲软、自有车辆减少等原因的影响下,2019年美国金融保险业、旅游酒店业、交通出行、科技行业等行业对印刷的需求将保持低迷态势。

金融保险业

2019年美国金融保险业印刷所占市值约为107亿美元,同比下降2%,排在第6位,投资经济业印刷所占市值约为39亿美元,同比下降达15%,排在第19位,无纸化技术的应用成为该行业印刷市值下降的重要原因。随着竞争力的减弱,该行业中纸质文件被取代的速度加快,2019年美国仅有地区银行、券商和互助银行提供少量的产品印刷机会。

近年来,美国热带风暴、洪水、龙卷风和森林火灾等自然灾害时有发生,财产险、意外险等保险业进入卖方市场,保险业的复苏(市值同比增长3%)带来了一定的印刷市值增长(5%),但这种效应无疑是短暂的。

旅游酒店行业

旅游酒店行业印刷所占市值为98亿美元,同比增长5%,继2018年之后再次位列第9。随着航空费用的增加(同比增长7%),其相关的辅助材料附加费将同步增加。在飞机上,自助餐点、便利贩卖等多语言标识装饰品更多地采用了彩色印刷。

美国邮轮观光行业市值预计同比增长7%,吸引1/6的游客。嘉年华公司是美国最大的邮轮观光运营商,拥有超过100艘船与10条专用线路,每年招揽游客约为邮轮总游客的20%。该公司也是世界上最大的折叠式、装订式、卡片式卷筒纸与单张纸广告印刷产品的买家之一。

相比旅游业,美国酒店业存在着过度建设与入住率不足的困境,未来两年,随着美国国内商务旅行与会议数量的减少,或许会有更多的酒店与旅游度假村关闭。

电信与电脑网络行业

报告显示,电信与电脑网络两大科技行业对印刷需求的增长已开始停步。

2019年电信行业印刷所占市值为104亿美元,同比下降1%,排在第8位。移动连接与有线连接等主营业务对印刷的需求接近饱和,5G电信、物联网等发展缓慢,汽车、AR、VR、家用机器人和其他电信业务应用领域对印刷的需求更少。

2019年电脑网络印刷所占市值为32亿美元,同比大幅下降22%,排在第22位。该情况主要缘于移动手机越来越多地参与进用户的生活,需要使用电脑的工作交流越来越少,导致通过POS/POP方式传输打印的办公文件大幅减少。

出行行业

2019年美国城市地区对自有车辆的需求首次出现下降趋势,致使汽车行业市值跌至21770亿美元,跌幅为4%,出行业印刷所占市值为76亿美元,下降7%。

在乘车方式上,年轻一代更倾向于使用优步等打车工具,这对于传统的售车市场是个巨大打击。相比传统乘用车辆(市值下降7%),新能源汽车与轻型汽车市值出现了小幅增长(2%)。在汽车市场中,汽车金融和保险产业印刷市值增长潜力最大,2019年预计同比增长7%。

猜你喜欢

红蜻蜓·低年级(2023年9期)2023-09-22 06:59:12

当代水产(2021年7期)2021-11-04 08:17:34

印刷工业(2020年4期)2020-10-27 02:45:58

印刷工业(2020年4期)2020-10-27 02:45:52

金色年华(2017年2期)2017-06-15 20:28:30

福建轻纺(2015年3期)2015-11-07 02:52:38

机电信息(2015年28期)2015-02-27 15:57:40

创业家(2015年7期)2015-02-27 07:54:16

出版与印刷(2014年1期)2014-12-19 13:07:32

投资者报(2014年7期)2014-03-04 08:47:28