影子银行对货币政策的影响研究

2019-07-30 08:31王姝怡丁佳蕴张慧毅

中国集体经济 2019年19期

王姝怡 丁佳蕴 张慧毅

摘要:我国影子银行的发展规模迅速扩大,而影子银行作为金融创新的产物,在推动经济发展的同时,其潜在的金融风险也对金融稳定和货币政策调控目标的实现产生了影响。文章通过建立VAR 模型,分析了影子银行对我国货币政策影响。结果表明,影子银行在一定程度上弱化了货币政策作用,并根据分析结论提出了相关的政策建议。

关键词:影子银行;货币政策;Var模型

一、引言

2008年的金融危机的爆发使人们注意到了影子银行对于金融体系的稳定性产生了非常重大的影响。近年来随着经济的快速发展,中国的影子银行也发展迅速。穆迪在2018年做的不完全统计显示,影子银行总资产从2017年年初的1.1亿元到2017年年底增长至65.6亿元,与2016年相比增长了11.2亿元。但同时,由银行主导的影子银行对国家的金融稳定和货币政策传导机制的影响日益凸显,因此分析影子银行对货币政策传导机制和货币政策目标实现的影响显得十分重要。本文基于我国货币政策、经济状况以及影子银行的发展规模,通过实证分析的方法,进行影子银行对货币政策的影响探究。

二、文献综述

周小川(2011)认为,影子银行一定程度上具有货币创造功能,央行应关注货币政策传导机制的变化。李波、伍戈(2011)认为,影子银行削弱了央行对货币的调控基础,影响了货币流通速度。骆振心、冯科(2012)认为影子银行对货币政策传导机制的影响是通过信用创造增加信贷规模,扩大了总的货币供应量,从而影响货币政策调控。于菁(2013)通过实证分析检验影子银行对货币政策中间目标和最终目标的影响,发现影子银行对国内生产总值、通货膨胀、货币供应量存在长期稳定的关系,并且指出影子银行贷款是引起上述经济变量变动的原因。陈丽、周昭雄(2013)认为,影子银行的信用创造功能增强,使我国传统货币政策失效。刘耘沁(2016)认为,短期内,影子银行通过影响信贷规模、货币供应量,导致物价变动,从而影响货币政策有效性;长期内,影子银行对我国经济产生促进作用。王苏生(2017)通过研究影子银行对货币政策的传导,结果表明紧缩性的货币政策能够有效提高信用中介对贷款合同的审查,从而实现紧缩货币发行量。

三、实证分析

(一)变量选取

本文选取的数据是2016年1月至2018年6月的月度数据,数据指标包括:

NCPI:采用全国居民消费价格指数同比增长率。

NGDP:采用全国工业增加值的同比增长率来作为国内生产总值变量。

NM2:采用货币供应量的同比增长率。

NSB:采用信托贷款、委托贷款和银行未承兑汇票增加值的变动额作为影子银行规模变量。

以上数据来自国际统计局、中国银行网站和Wind数据库。

(二)变量平稳性检验

为保证结果的真实准确性,对变量分别进行平稳性检验,检验结果见表1。

结果表明,在10%的显著性水平之下,NCPI、NGDP、NM2、NSB的检验值小于临界值,拒绝原假设,通过ADF检验,数据为平稳序列,可以构建Var模型。

(三)Var模型检验

对NCPI、NGDP、NM2、NSB数据运用AIC和SC准则确定模型的滞后阶数为2阶,并进一步对Var模型的平稳性进行检验,结果如图1所示。

由图1所示,模型所有根模的倒数都小于1,圆点都落在单位元内,则说明模型平稳。

(四)Granger因果关系检验

本文通过Granger因果关系检验来分析影子银行与居民消费价格指数、国内生产总值和货币供应量之间的因果关系。

由表2可知,NCPI、NGDP与NSB之间互相存在因果关系,NSB是引起NM2的原因,而NM2不是引起NSB的原因。由此可知影子银行均对居民消费价格指数、国内生产总值和货币供应量产生影响。

(五)脉冲响应

脉冲响应函数用于衡量来自某个内生变量的随机扰动项的一个标准差的冲击对VAR模型中所有的内生变量当前值和未来取值的影响。

由圖2的脉冲响应函数,我们可以得到:NBS对NCPI的冲击表现为在第2期时达到最大值,之后下降至小于零后回升并保持平稳状态。说明影子银行通过非传统的融资渠道增加了信用创造,扩大了货币供应量,加剧了通货膨胀的持续。NBS对NGDP在第2期产生正向冲击后回落,随后有小幅度的正向冲击。

总体来看,影子银行的扩张有助于增强信贷规模,进而促进了经济增长。NSB对NM2总体呈现负面冲击,影子银行规模增长会造成M2的下降。从整体来说,影子银行的发展会对我国货币政策的效应产生一定的影响,使各层次的货币供应量的界限变得模糊,削弱了货币供应量的调控力度。

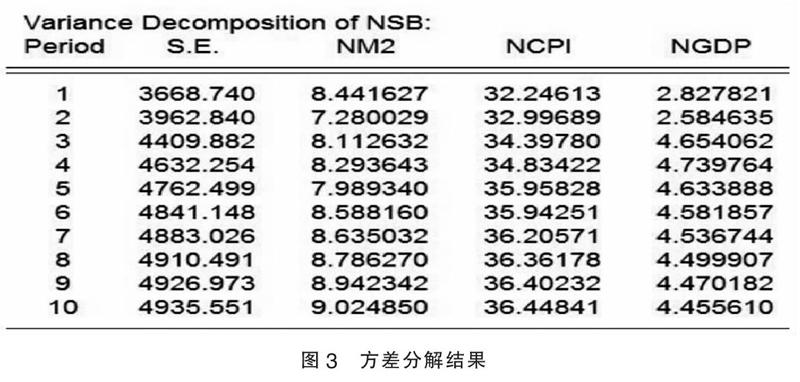

(六)方差分解分析

方差分解是通过分析每一个结构冲击对内生变量变化的贡献度而进一步评价不同结构冲击重要性的计量分析方法。

从图3方差分解结果中可以看出,影子银行对通货膨胀的变化解释比其他货币政策目标影响更大,其次在一定程度上影子银行影响了货币供应量和经济增长,从而说明影子银行是影响我国货币政策有效性的重要因素,应积极寻求方法以更好地应对其增强的信用创造作用。

四、结论与建议

本文通过建立Var模型,利用格兰杰因果检验、Var模型稳定性检验、脉冲响应和方差分解的方法,得出了影子银行对货币政策的影响的相关结论。从经济发展角度看,影子银行扩大了投资需求和信贷规模,一定程度上促进了经济的发展。但从货币供应量和物价稳定的角度看,影子银行的经济行为对货币政策传导存在着削弱、抑制的作用。当我国当局收紧货币政策时,由于这一作用的存在,使得货币当局所获得的效果偏离其预期效果。总体上,影子银行对货币政策的传导机制存在负效应。

随着我国的融资需求的不断增长,而社会可从传统金融中介中获取融资的总额增长却十分地缓慢,这一结果更加加剧了影子银行的需求增加,使得我国金融系统的风险敞口进一步地扩大。因此我国的货币当局若想把控影子银行经济稳定的影响,应当首先进一步完善我国货币政策,加强对影子银行的信用中介作用进一步地把控,只有有效地对影子银行进行调控,才能顺利地实现货币政策调控意图。其次,完善监管检测体系,可以将影子银行纳入监管体系,强化金融机构的信息披露制度,提高金融产品和金融市场的透明度,削弱影子银行的对金融稳定的风险。

参考文献:

[1]骆振心,冯科.影子银行与我国货币政策传导[J].武汉金融,2012(05).

[2]李波,伍戈.影子银行的信用创造功能及其对货币政策的挑战[J].金融研究,2011(12).

[3]于菁.影子银行对我国货币政策的影响影响研究——基于Var模型的实证分析[J].兰州学刊,2013(04).

[4]刘耘沁.基于Var模型的影子银行对货币政策的影响分析[J].新经济,2016(12).

[5]陈丽,周昭雄.影子银行对我国货币政策有效性的影响研究——基于VAR模型的实证检验[J].中国集体经济,2013(10).

(作者单位:天津科技大学)

猜你喜欢

清华金融评论(2022年4期)2022-04-13

清华金融评论(2022年4期)2022-04-13

时代金融(2016年23期)2016-10-31

中国市场(2016年36期)2016-10-19

商(2016年27期)2016-10-17

大众理财顾问(2016年8期)2016-09-28