新个税法语境下医院职工个人所得税纳税筹划

2019-07-30 01:17:16王梦娜

上海商业 2019年7期

文/王梦娜

近年来,国家政策不断改革,多次上调包括医院在内的事业单位薪金水平,加之医院管理的精细化,使得医院职工的整体收入也逐年上升。在此背景下,如何让员工降低综合税负从而最大化享受改革红利,个人所得税的筹划显得尤为重要。

一、纳税筹划概述

(一)纳税筹划的概念

关于纳税筹划,至今尚未有明确的定义,但至少达成了部分共识,其必须在法律法规允许的前提下,通过事前巧妙精算,达到减轻税负压力的目标。

(二)纳税筹划的特点

1.合法性

纳税筹划一定是在不触碰法律法规底线的前提下,结合企业或个人实际情况,事前有针对性地对业务展开安排的合法操作。

2.事前性

一般而言,纳税义务产生于相关经济事项发生之后,具有相对的滞后性,这就决定了纳税筹划必须具备前瞻性。在经济事项发生之前,结合当下的税收政策,考虑清楚还有哪些可以进行筹划的点,事先做好规划。

3.及时性

随着经济高速发展,我国的法律法规一直处在完善优化之中,这就意味着税收政策也在调整。因此,我们需要提高税务政策敏感度,不断学习前沿税务知识,将其与企业或者个人实际联系起来,从而及时根据政策变化调整纳税筹划方案,灵活应变。

二、医院职工个人所得税筹划的现状

(一)职工收入构成来源复杂,难以统筹规划

目前,大部分医院职工的工资薪金分类较细,比如基本工资、绩效、加班费、夜班费、科研奖励等,其来源也各有差异。例如:基本工资由人事部牵头核算,科研奖励涉及到科教部门;绩效奖金由经济管理部门负责。各部门分别审定本部门负责的项目后,再交由财务部统一发放,事先并没有相互之间的沟通交流,导致财务部门的信息相对滞后,无法提前根据收入类型合理规划,做到事前统筹安排,进而丧失了纳税筹划的空间。

(二)医院和职工个人的纳税筹划意识不强

因多数医院属于公立性质的事业单位,享受税收减免,加之个人所得税并不会对医院的运营产生较大影响,医院往往对个税筹划并不敏感。此外,医院职工大多是从事临床一线工作的医务人员,收入都是由医院统一发放,个人所得税也是由医院代扣代缴,职工个人缺乏相应的筹划知识和经验,筹划意识不强。

三、新个税下的纳税筹划方法

新个税法,将居民个人取得的各项收入,统称为“综合所得”,采取预扣预缴、年终汇算清缴的方式。原来的分类制变为综合制,这就意味着原来将医院职工劳务报酬工资化的筹划方式失效了。但应纳税所得额的计算思路并未变化,仍然是收入扣减免税收入、基本减除费用和专项扣除等后的余额。因此,医院职工纳税筹划切入点可以从增加各项可抵免抵扣额的方式入手,以降低适用税率,达到少缴个税的目的,增加实质性收入。此外,利用过渡期内(2022年1月1日前)全年一次性奖金纳税政策的可选择性,避开纳税盲区,实现纳税筹划。

(一)充分利用可抵可免的政策优惠

根据政策规定,按照标准计提的社会福利保险需要个人缴纳部分,允许在计算个人所得税时税前抵扣。因此,要最大限度地利用好政策优势,尤其是在住房公积金缴存方面,政策规定比例是5%~12%,医院可以在政策范围内,提高公积金缴存基数和比例,从而减少应税收入,减轻职工个税负担。

(三)将职工工资薪金所得福利化

工资、薪金所得在缴纳个人所得税时,是以应纳税所得额为计税依据,因此可以考虑将货币性的工资薪金适度转化为非货币性的职工福利,以减少应纳税所得额。下面以为职工提供福利住房为例,具体来看如何进行纳税筹划。

在此次个税改革中,将租房租金纳入六项专项附加扣除中,根据所在地区的属性不同,每月可扣除800-1500元不等。但如果医院给有租房需求的职工提供住房,两者会对职工缴纳个税产生怎样的影响呢?

假定自2019年起,某省会城市医院职工A,每月工资薪金所得7000元(其中含1500元的住房补助),假定除此之外A无其他收入,也不考虑其他特殊的扣除项。

方案一:A某自行租房,每月支付房租1500元。根据新个税规定,A所在地区为省会城市,故有1000元的房屋租金专项扣除,因此其应纳税所得额为1000元,A某每月实际所得为5470元。

方案二:医院为A某提供自有房屋居住,但将不予发放工资中的1500元住房补助。(假定医院提供的房屋租金市价也为1500元/月)那么A每月工资薪金所得变为5500元,其应纳税所得额为500元,实际所得为5485元。

就医院而言,如果将其福利房不提供给A,选择以1500元/月出租,租金收入需要按12%缴纳房产税,因此实际所得为1320元/月,但需要每月多支付A职工1500元;由此可见,选择方案二A职工每月实际所得多15元,医院每月少180元的现金支出。

可以看出,方案二对于医院和职工个人而言都是有利的,这得益于将部分货币性的工资薪金所得转化以非货币性的福利方式支付,从而减少应纳税所得额,降低税负压力。

(四)利用过渡期全年一次性奖金政策,避开敏感区间

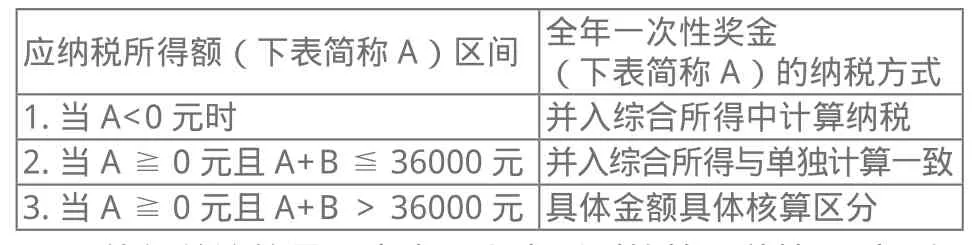

根据《财税〔2018〕164号》的规定:职工取得全年一次性奖金在过渡期内(2019—2021年三个完整的自然年度内),可以并入或者单独计算税额。但在过渡期结束之后起,需要纳入当年综合所得合并计税。由此可见,我们可以利用过渡期的过渡性政策,结合职工收入水平,合理规划选择全年一次性奖金的纳税方式,如下表:

值得关注的是,当出现上表所列的第三种情况时,如若选择全年一次性奖金单独计算税额,就要考虑避开金额小幅“越线”导致的税率跨级现象,防止出现多发少得的情况。

值得注意的是,当选择全年一次性奖金单独计税时,需要考虑避开上述纳税盲区,因为在此区间内会出现奖金额小幅增加而应纳税额大幅增加的现象,导致实际所得不增反减的异常情形。因此,医院在选择发放全年一次奖金时,应根据不同职工的全年综合所得的水平不同,合理规划选择计税方式,充分利用好过渡期的可选择性政策,避开纳税盲区。

四、结束语

个人所得税筹划直接影响到职工个人利益。伴随新个税法的推行,如何在合法合规的前提下,开展个人所得税的纳税筹划,帮助职工更大程度的享受改革红利,增加职工实际收入成为关注点。医院相关管理部门要提前做好准备,把握改革重点,充分利用政策红利,根据收入的主要类别合理进行纳税筹划,为广大职工谋取更多利益,以期实现薪酬激励与个人收益的平衡,达到医院与职工双赢的目的。

猜你喜欢

东坡赤壁诗词(2019年5期)2019-11-14 10:36:10

税收征纳(2019年10期)2019-02-19 22:57:56

中国盐业(2018年16期)2018-12-23 02:08:18

商业会计(2016年1期)2016-02-18 21:56:01

河北地质大学学报(2015年3期)2015-12-10 12:05:36

中国总会计师(2014年4期)2015-03-11 20:42:01

中国乡镇企业会计(2010年2期)2010-09-13 07:41:40