新收入准则五步法案例解析

2019-07-29 00:33常颖

现代经济信息 2019年8期

常颖

摘要:2017年我国颁布的新收入准则,借鉴了国际会计准则的内容,本文在阐述新收入准则五步法中尽量减少使用准则中晦涩难懂的语言,更加重视案例的加入,以便于广大会计人员更好地学习。

关键词:新收入准则;收入五步法;收入确认

中图分类号:F275 文献识别码:A 文章编号:1001-828X(2019)012-0193-02

新准则打破了商品和劳务的界限,将原来14号收入准则与15号建造合同准则合为一个,拓宽了商品概念的范围,广义的商品既包括实物商品,又包括劳务和服务,收入的确认也改成以“控制权转移”为判定标准。因此,引入了收入确认的五步法。

一、识别合同

1.合同必须满足的五个条件

(1)合同各方已经批准该合同,并承诺履行。这是最起码的,要有法律约束力。

(2)合同中规定了所转让商品的权利和义务。比如,合同条款中的“甲方提供XX牌型号SGl6设备3台”,“未经甲方同意,乙方不得从其他渠道购买”等。

(3)支付条款明确。比如,合同条款中“乙方于验货后十日之内支付总价款的80%”。

(4)具有商业实质。如果履行该合同将会改变企业未来现金流风险、时间分布和金额,则该合同就是具有商业实质。比如,房子换汽车,未来现金流风险不同;存货换固定资产,未来时间分布不同;白酒1万瓶换香槟8000瓶,金额可能不同。再比如,国际会计准则中的石油换石油的例子,就不具有商业实质。

(5)因转让商品获取的对价很可能收回。说白了就是钱能收回,如果钱收不回来,就要对该合同持续评估,直至钱能收回,满足合同的五个条件,才能进行下面的四个步骤。

2.合同合并

现实生活中会存在这样的情况,即与客户就相关的事项签订了多份合同,当这些合同满足下列情况之一时,就需要把多份合同合并为同一份合同。

(1)该两份或多份合同基于同一商业目的而订立并构成一揽子交易。

(2)该两份或多份合同的对价金额取决于其他合同的定价或履行情况。比如,某装修公司于2018年3月31日签订了一份室内装修合同,价款为500万;后又于2018年6月30日签订了另一份合同,条款中规定装修材料必须为指定国际品牌,因此第一份合同中的装修价格上调65万元。这时,就应该将这两份合同合并为同一份合同。

(3)该两份或多份合同中所承诺的商品(或每份合同中所承诺的部分商品)构成单项履约义务。比如,第一份合同是为甲客户建造银河国际写字楼订立的,第二份同样是为甲客户建造银河国际写字楼订立的,两份合同标的物相同,同一个单项履约义务,因此将这两份合同合并为同一份合同。

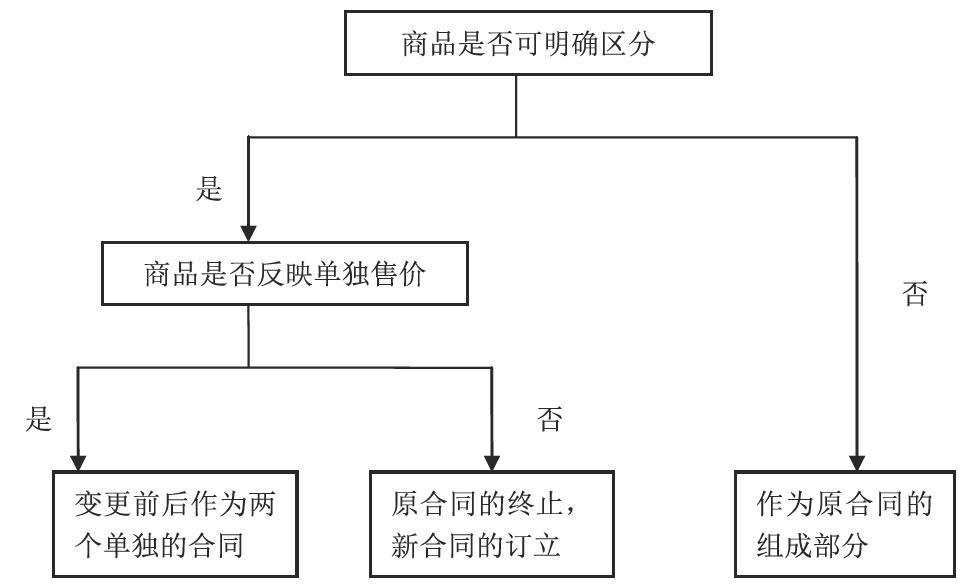

3.合同变更

现实中常对已订立的合同进行更改,这时就要对合同进行重新识别。详见下图所示。

(1)变更前后作为两个单独的合同。比如,A公司与B公司签订合同,约定A公司在3年内每年销售某一指定商品50件给B公司,100元/件。第2年年末时候,由于商品使用情况较好,B公司决定增加采购年限,延长采购2年,每年仍然采购50件,此时该指定商品市价已变为110元/件。本例中,增加的商品及合同价款可以明确区分,新增合同反映单独售价,应该将该合同变更部分作为一个单独合同。即前3年的合同不变,只是之后增加了一个2年的合同,且单价变为110元/件。

(2)原合同的终止,新合同的订立。比如,A公司与B公司签订合同,约定A公司在3年内每年销售某一指定商品50件给B公司,单价100元。第2年年末时候,由于商品出现瑕疵,B公司要求A公司给予优惠,但不影响整体使用,并计划延长采购2年,每年采购50件,但是要求价格降为60元/件,此时市场无瑕疵该商品单件为110元/件。本例中,新增合同没有反映单独售价,第2年年末时候,原合同终止,将第3年与后2年的采购计划变更为一个新合同,新合同的总价款为100×50+60×50+60×50=11000元,新合同中该商品的单价为11000/150=73.33元/件。

(3)作为原合同的组成部分。比如,2018年A造船厂给B企业造船,双方签订合同,合同价款3000万,预定总成本2400万元,已发生成本1800万,履约进度75%,A造船厂当年末确认收入3000×75%=2250万元。2019年年初,B企业要求增加船舶设施,合同价款和预计总成本分别增加500萬和300万。本例中,由于变更后的合同与已提供的服务不可明确区分,因此需要将合同变更作为原合同的组成部分。变更后的总价款为3500万元,重新估计的2018年履约进度为1800/(2400+300)=66.67%,B公司在合同变更日应该额外确认收入为(3000+500)×66.67%-2250=83.33万元。

二、识别合同中的单项履约义务

企业应当将下列向客户转让商品的承诺作为单项履约义务:

1.企业向客户转让可明确区分商品(或商品服务的组合)的承诺。比如,一份合同中转让软件并提供一年的软件维护,此合同中卖软件是一项履约义务,提供一年软件维护则是另外一项履约义务。

2.企业向客户转让一系列实质相同且转让模式相同、可明确区分商品的承诺。比如,家政公司为写字楼提供一个月的保洁服务。

注意,企业为履行合同而应开展的初始活动,通常不构成履约义务,除非该活动向客户转让了承诺的商品。比如美容院为客户建立入会会籍卡,不属于一项履约义务,如果美容院承诺给加入会籍的每位客户赠送一个化妆包,就构成一项履约义务了。

三、确定交易价格

一般情况下,合同中所约定的合同价格与交易价格是相等的,但现实中存在下列四种情况,使得合同价格不等于交易价格,这时我们在确定收入金额时就需要考虑这四种情况。

1.可变对价。比如合同条款中约定,如果按期完工将奖励20万元,根据以往经验,按时完工的概率是90%,此时确定交易价格时要加上这20万元,即极大可能情况下不会发生转回时确认。

2.重大融资成分。比如分期销售商品,需要按照商品现销价格确认收入,超出部分作為利息收入。

3.非现金对价。有时合同约定的支付不一定以现金货币,还可能给实物,这就是非现金对价。比如甲公司为一家证券公司提供资管服务,签订合同规定给予甲公司股票100万股,合同开始日股价为5元/股,年末股价为6元/股。本例中按合同开始日5元/股确认500万收入,股价的变化属于非现金资产形式以内的变化,不计入收入之中。

4.应付客户对价。应当将该应付对价冲减交易价格,但应付客户对价是为了客户取得其他可明确区分商品的除外。比如供应商给销售商品给超市,货款100万,供应商给超市10万,其中包括采购超市手推车2万和8万上架费,那么供应商应确认收入(100-8)=92万元

四、将交易价格分摊至各单项履约义务

企业应当在合同开始日,按照各单项履约义务所承诺商品的单独售价的相对比例,将交易价格分摊至各单项履约义务。

五、履约每一单项履约义务时确认收入

首先判断履约义务是否满足在某一时段内履行的条件,如不满足,则该履约义务属于在某一时点履行的履约义务。

1.在某一时段内履行的履约义务的收入确认条件:满足下列条件之一

(1)客户在企业履约的同时即取得并消耗企业履约所带来的经济利益。这种情况一般指一方提供服务,另一方实时获取这一利益。比如,法律咨询顾问服务。

(2)客户能够控制企业履约过程中在建的商品。类似于建造合同,企业在客户的场地上给客户建楼,根据履约进度确定收入金额。

(3)企业履约过程中所产出的商品具有不可替代用途,且企业在整个合同期内有权就累计至今已完成的履约部分收取款项。通常指专项定制产品,随时合同中断都能收回已发生成本加一定利润,就可以确认收入。

2.如果不满足以上三个条件之一,就是时点确认,以控制权转移为判断标准

新会计准则的制定及修订是需要和当前及未来的经济发展趋势、需求相匹配。随着我国社会主义供给侧改革的不断深化,新收入准则对附有退货条款的销售、附有质量保证条款的销售、向客户授予知识产权许可、客户附有额外购买选择权的销售等方面也做了规定,有助于提高会计信息质量水平。我国新收入准则体现了向国际会计准则的趋同,需要广大会计从业人员在现实实践中不断加以灵活运用,促进一带一路战略稳健发展。

猜你喜欢

科学与财富(2017年33期)2017-12-19

财会学习(2017年21期)2017-11-01

当代农村财经(2016年11期)2017-02-28

财会学习(2016年19期)2016-11-10

财经界(2016年1期)2016-01-19