福建区域税收负担差异对创新驱动发展的影响

2019-07-25 11:21陈庆海熊漫昀赵添奕

集美大学学报(哲社版) 2019年3期

陈庆海,熊漫昀,赵添奕,陈 帝

(1.集美大学 财经学院,福建 厦门 361021;2.集美大学地方财政绩效研究中心,福建 厦门 361021)

一、文献综述

李永友等认为税收负担的区间差异并不是造成区域经济增长差异的一个非常重要的因素。[1]谢夜香等研究了福建省税收负担与经济增长的关系,认为税收负担对经济增长的负面影响较小,税收负担与经济增长的区域结构存在明显的不均衡性。[2]林志帆等认为税收负担对企业研发创新具有负面影响。[3]李林木等认为税费负担对企业的创新活动产生显著的负面影响。[4]吉赟等认为税收负担的加重会阻碍企业创新。[5]关于福建省区域税收负担差异对创新驱动发展影响的研究成果较少。

二、实际税收负担和创新能力情况分析

(一)实际税收负担水平比较与变化情况

反映实际税收负担的指标有多种。笔者采用地区财政总收入占地区生产总值的比重(T1)和地区财政收入占地区生产总值的比重(T2)两个指标来分析福建省九地区实际税收负担水平与变化情况。数据来源于历年《中国统计年鉴》《福建统计年鉴》《福建财政年鉴》、福建省各地区《统计年鉴》、《福建省国民经济和社会发展统计公报》、福建省各地区《国民经济和社会发展统计公报》等。

1.T1。

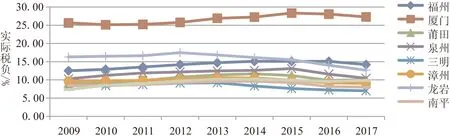

(1)福建省九地区T1水平比较情况分析。图1反映了2009年至2017年福建省九地区T1水平比较情况。从中可以看出,T1水平前三名是厦门市、龙岩市和福州市。厦门市的T1一直都是最高的,并在2015年达到28.34%的最高水平。2015年前,龙岩市一直排名第二,福州市排名第三,而2016年和2017年福州市一直排名第二,龙岩市排名第三。泉州市基本维持排名第四水平。而莆田市、漳州市和宁德市交替在第五、六、七排名之间变化。南平市和三明市,基本维持在第八、九名水平,其中三明市在2017年下降到7%的最低水平。一个比较显著的特征是,龙岩市的地区生产总值和人均地区生产总值都不算太高,但是其T1水平却比较高,尤其是2015年前超过了福州市和泉州市,位居全省第二,说明龙岩市的实际税收负担比较重。

(2)福建省九地区T1变化情况分析。图1反映了2009年至2017年福建省九地区T1变化情况。从图1可以看出,九地区T1变化情况整体上分为两类。一类是:三明、漳州、龙岩和南平四市的T1呈先上升后下降,但总体上呈下降的趋势,比如龙岩的T1从2009年的16.29%下降到2017年的12.65%,但在2012年达到17.49%的最高点。另一类是:福州、厦门、莆田、泉州和宁德五市的T1是呈先上升后下降的趋势,但总体上呈上升趋势,比如福州的T1从2009年的12.5%上升到2017年的14.19%,并且在2014年达到15.10%的最高点。

图1 福建省九地区地方财政总收入占地区生产总值比重

2.T2。

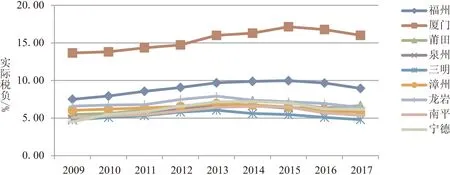

(1)福建省九地区T2水平比较情况分析。图2反映了2009年至2017年福建省九地区T2水平比较情况。从中可以看出,T2水平前三名依次是厦门市、福州市和龙岩市。厦门市的T2一直都是最高的,并在2015年达到17.15%的最高水平。而泉州市、莆田市、漳州市和宁德市交替在第四、五、六、七排名之间变化。南平市和三明市,基本维持在第八、九名水平,其中三明市在2017年下降到4.79%的最低水平。一个比较显著的特征是,龙岩市的地区生产总值和人均地区生产总值都不算太高,但是其T2水平却比较高,2016年前一直位居全省第三,2017年下降到了第四名,说明龙岩市的实际税收负担比较重。

图2 2009—2017年福建省九地区地方财政收入占地区生产总值比重

(2)福建省九地区T2变化情况分析。图2反映了2009年至2017年福建省九地区T2变化情况。从图2可以看出,2009年至2017年三明、漳州、龙岩和南平四市的T2呈现先上升后下降,然后回落到只有略微增减的比较平稳的走势,比如龙岩的T2,2009年为6.59%,到2017年为6.40%,但在2013年达到7.92%的最高点。而福州、厦门、莆田、泉州和宁德五市的T2却是呈现先上升后下降,但整体上呈上升的趋势,比如福州的T2从2009年的7.5%上升到2017年的8.95%,并且在2015年达到9.98%的最高点。

(二)创新能力水平比较与变化情况

反映一个地区创新能力的指标有多种,如专利申请量、专利授权量、技术市场成交量等,其中专利申请量和专利授权量是常用的指标。基于数据的可获得性和完整性,笔者拟采用专利申请量指标来反映地区的创新能力,并从专利申请总量(Z1)和每万人专利申请量(Z2)两个方面进行分析。

1.Z1。

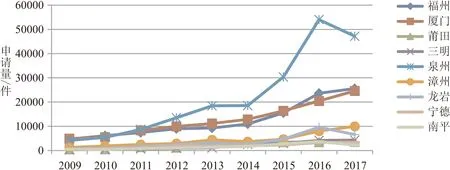

(1)福建省九地区Z1水平比较情况分析。图3反映了2009年至2017年福建省九地区Z1水平比较情况。从中可以看出,Z1水平大致可以分为三个梯队。第一梯队是厦门市、福州市和泉州市,其中2011年以后泉州市的Z1一直排名全省第一,并在2016年达到54 010件;厦门市和福州市交替排名第二和第三名。表明厦门市、福州市和泉州市的创新能力和水平是比较好的。第二梯队是漳州市、龙岩市和莆田市,但在2016年以后三明市取代莆田市排名第三。第三梯队是宁德市、南平市和三明市,其中2017年南平市的Z1只有2 238件,表明这个市的创新能力和水平是比较弱的。

(2)福建省九地区Z1变化情况分析。图3反映了2009年至2017年福建省九地区Z1变化情况。从图3可以看出,2009年至2017年福建省九地区Z1均呈现快速增长态势,但增长幅度各不相同。其中增长最快的是泉州市,其专利申请总量(Z1)从2009年的4 155件增长到2017年47 179件,九年增长了10.35倍。而增长最慢的是南平市,其专利申请总量(Z1)从2009年的528件增长到2017年2 238件,九年只增长了3.24倍。

图3 2009—2017年福建省九地区专利申请总量

2.Z2。

(1)福建省九地区Z2水平比较情况分析。图4反映了2009年至2017年福建省九地区Z2水平比较情况。从中可以看出,Z2水平大致可以分为三个梯队。第一梯队是厦门市、泉州市和福州市,其中除2016年泉州市以62.95(件 /万人)排名第一以外,其他年份均是厦门市排名第一,而福州市大部分年份排名第三,表明厦门市、泉州市和福州市的创新能力和水平是比较好的,并且厦门市的创新能力和水平是全省最好的。第二梯队是龙岩市、漳州市和莆田市,但在2016年三明市取代漳州市排名第五,2017年三明市取代莆田市排名第六。第三梯队是宁德市、南平市和三明市,其中2017年三明市的Z2只有1.23(件 /万人),但2016年达到16.43(件 /万人),增长很快,但总体上表明这三个市的创新能力和水平是比较弱的。

(2)福建省九地区Z2变化情况分析。图4反映了2009年至2017年福建省九地区Z2变化情况。从图4可以看出,2009年至2017年福建省九地区Z2均呈现快速增长态势,但增长幅度各不相同。其中增长最快的是三明市,其每万人专利申请量(Z2)从2009年的1.23(件 /万人)增长到2017年的16.71(件 /万人),9年增长了12.59倍。而增长最慢的却是厦门市,其每万人专利申请量(Z2)从2009年的14.89(件 /万人)增长到2017年的61.34(件 /万人),9年只增长了3.12倍。

图4 2009—2017年福建省九地区每万人专利申请量

三、实际税收负担和创新能力差异变化情况

(一)实际税收负担差异变化情况

笔者采用地区财政总收入占地区生产总值的比重(T1)和地区财政收入占地区生产总值的比重(T2)两个指标的差异变化情况来分析福建省九地区实际税收负担,并采用极差和标准差两个指标来反映这种差异。

1.福建省九地区T1的差异变化情况分析。图5通过极差和标准差两个指标反映了2009年至2017年福建省九地区T1差异的变化情况。从极差指标来看,2009年至2017年福建省九地区T1差异呈比较明显的上升趋势, T1的极差从2009年的18.35上升到2017年的20.28,表明福建省九地区T1的差异扩大了10.52%。从标准差指标来看,2009年至2017年福建省九地区T1差异呈略微上升的趋势,T1的标准差从2009年的5.47上升到2017年的5.77,表明福建省九地区T1的差异扩大了5.48%。因此,从极差和标准差两个指标来看,均表明福建省九地区T1的差异在逐年扩大。

图5 2009—2017年福建省九地区地方财政总收入占地区生产总值比重(T1)

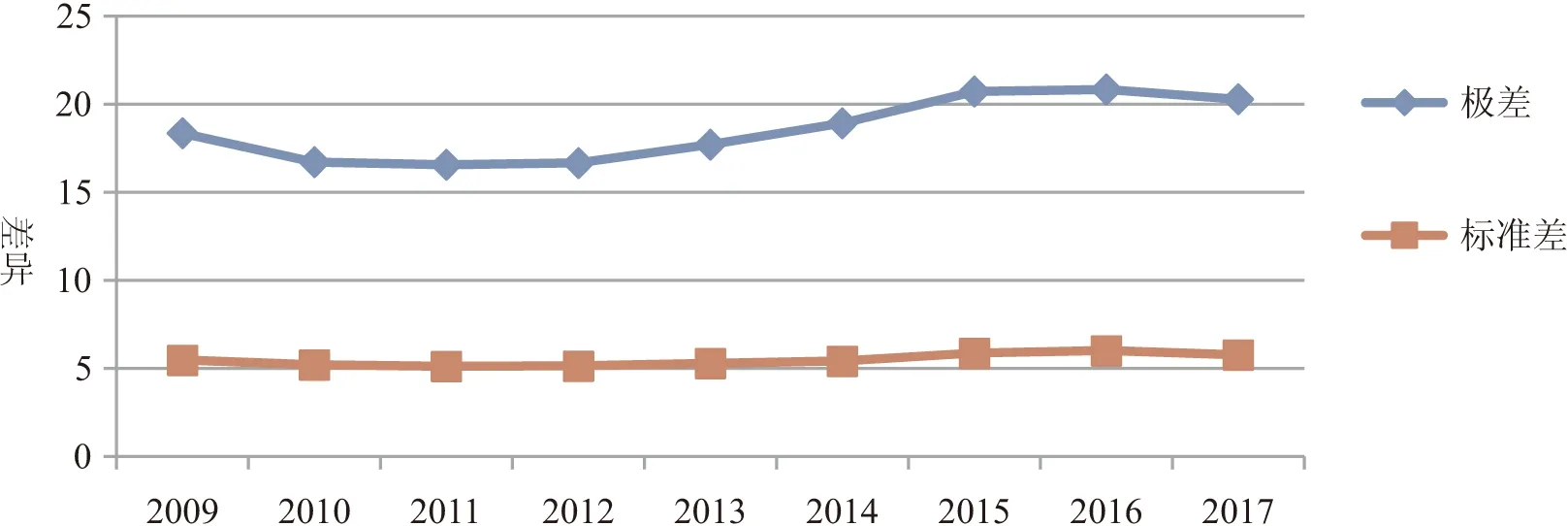

2.福建省九地区T2的差异变化情况分析。图6反映了2009年至2017年福建省九地区T2差异的变化情况。从极差和标准差两个指标来看,均表明福建省九地区T2的差异比较大,并且还在逐年扩大。从极差指标来看,2009年至2017年福建省九地区T2差异呈现明显的上升趋势。T2的极差从2009年的9.17上升到2017年的11.22,表明福建省九地区T2的差异扩大了22.36%。从标准差指标来看,2009年至2017年福建省九地区T2差异也呈现明显的上升趋势。T2的标准差从2009年的2.7上升到2017年的3.26,标准差扩大了20.74%。

图6 2009—2017年福建省九地区地方财政收入占地区生产总值比重(T2)

(二)创新能力差异变化情况

笔者采用专利申请总量(Z1)和每万人专利申请量(Z2)两个指标的差异变化情况来分析福建省九地区创新能力差异变化情况,并采用极差和标准差两个指标来反映这种差异。

1.福建省九地区Z1差异变化情况分析。图7反映了2009年至2017年福建省九地区Z1的差异变化情况。从极差和标准差两个指标来看,均表明福建省九地区Z1的差异比较大,并且还在逐年扩大。从极差指标来看,2009年至2017年福建省九地区Z1的差异呈现快速的上升趋势。Z1的极差从2009年的4 588上升到2017年的44 941,扩大了8.80倍。从标准差指标来看,2009年至2017年福建省九地区Z1的差异也呈现明显的上升趋势。Z1的标准差从2009年的1 893.59上升到2017年的11 430.16,扩大了5.04倍。

图7 2009—2017年福建省九地区专利申请量(Z1)

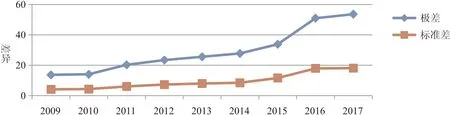

2.福建省九地区每万人专利申请量(Z2)差异变化情况分析。图8反映了2009年至2017年福建省九地区Z2的差异变化情况。从极差和标准差两个指标来看,均表明福建省九地区Z2的差异很大,并且还在不断扩大。从极差指标来看,Z2的极差从2009年的13.66上升到2017年的53.63,扩大了2.93倍。从标准差指标来看,Z2的标准差从2009年的4.15上升到2017年的18.1,扩大了3.36倍。

图8 2009—2017年福建省九地区每万人专利申请量(Z2)

四、实际税收负担差异与创新驱动发展的实证分析

(一)指标与数据来源

为了更深入地探讨税收负担与地方经济创新驱动发展之间的数量关系,笔者以2009—2017年福建省九地市的各项指标为样本建立面板模型,实证分析实际税收负担对经济创新驱动发展的影响。

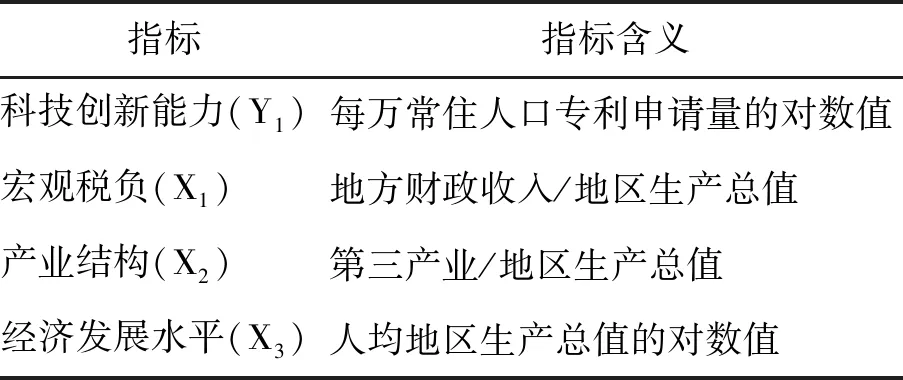

1.指标设定(见表1)。

表1 指标设定

(1)科技创新能力指标(Y1)。专利产出是衡量一个地区创新能力的重要指标,它包括专利申请量和专利授权量两个指标,但专利授权量相对于专利申请量具有滞后性,所以笔者采用各地市每万常住人口专利申请量来衡量福建省九地区的科技创新能力。专利申请量作为科技创新能力的重要衡量标志,数量越多表示地方科技创新能力越强,也代表地区经济创新发展的驱动力越强,而每万常住人口专利申请量能够在各地市的对比中考虑到常住人口数量的影响,使变量更具有可比性。为避免单位根的存在,科技创新能力指标采用对数值表示。

(2)宏观税负指标(X1)。为了反映地区的实际税收负担,笔者采用地方财政收入占地区生产总值的比重作为宏观税负指标。税收收入作为财政收入的主要来源,地方财政收入越多说明该地区的税收收入越多,税收负担也就越重。

(3)产业结构指标(X2)。除了核心解释变量(X1)以外,产业结构对地方经济创新驱动发展产生重要影响,笔者选取第三产业占地区生产总值的比重作为产业结构指标。随着经济的不断发展,第三产业的发展逐渐超越第一、二产业,第三产业占地区生产总值的比重在一定程度上影响着各地区的经济创新驱动发展。

(4)经济发展水平指标(X3)。笔者选取人均地区生产总值作为经济发展水平指标。人均地区生产总值可以更全面地衡量一个地区的经济发展质量和人民生活水平。为避免单位根的存在,指标采用人均地区生产总值的对数值来衡量。

2.数据来源。笔者选取2009—2017年9年福建省九地区各变量的年度数据,数据来源于历年《中国统计年鉴》《福建统计年鉴》、福建省各市《统计年鉴》《福建财政年鉴》等数据整理计算而来。

(二)模型设定

为避免模型设定的偏差,改进参数估计的有效性,检验被解释变量yit的参数αi和βi是否对所有个体样本点或时期都是一样的,笔者在正式进行模型估计前首先进行协方差分析检验,做出如下假设:

H1:β1=β2=…=βn

H2:α1=α2=…=αnβ1=β2=…=βn

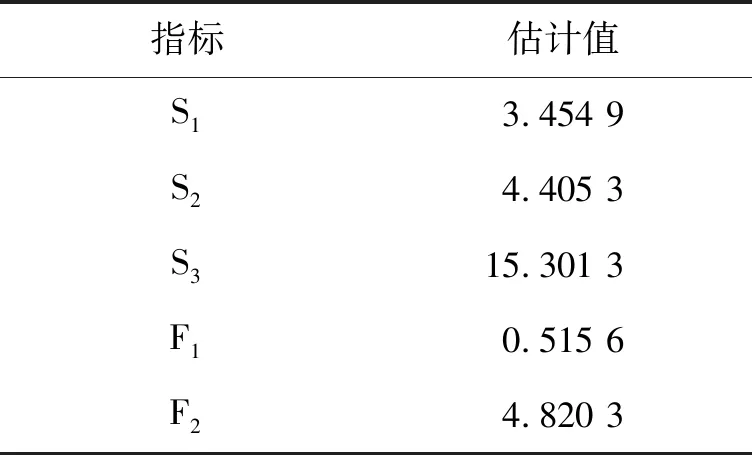

用Eviews软件对模型分别进行变系数、变截距、混合模型估计检验,根据其SSR值得出S1、S2、S3的值,求出F统计量的值,见表2。

表2 F统计量估计值

在给定5%的显著性水平下,得到相应的临界值为:

Fα2(32,45)=1.699 8

Fα1(24,45)=1.761 8

由于F2>Fα2(32,45),所以拒绝H2;又由于F1 Y1it=α1i+β1X1it+β2X2it+β3X3it+νit 其中,Y1为被解释变量,X1为核心解释变量,X2和X3为辅助变量。 1.单位根检验。在进行面板回归之前,为了避免伪回归,需要对所有变量的平稳性进行单位根检验。笔者采用LLC、ADF-Fisher和PP-Fisher三种方式检验各变量的单位根问题,结果如表3所示。 表3 单位根检验 根据检验结果,P值均小于0.1,说明在显著水平0.1下,所有变量均不存在单位根,拒绝存在单位根的原假设。说明数据的平稳性没有问题,不需要再进行协整检验,可以直接进行面板回归。 2.模型分析与结果。模型检验结果如表4、表5所示: 表4 模型分析结果(一) 表5 模型分析结果(二) 首先,从模型回归结果来看,F统计值表示模型拟合样本的效果,本模型的回归结果表明其显著性非常高;而Prob(F-statistic)为0.000 000,小于置信度(本例置信度为0.05)则说明F大于临界值,方程显著性明显。其次,本模型中R2为0.938 420,AR2为0.928 603,表明模型整体拟合度很强。 回归结果显示,宏观税负X1的系数为负,表明福建省九地区的宏观税负对科技创新能力的影响为负相关,即地区税收负担越重,则地区经济创新能力越弱,税收负担阻碍经济创新。这一点,与吉赟等 “税收负担的加重会阻碍企业创新”的研究结论[5]是相似的。而产业结构X2和人均地区生产总值 X3的系数均为正,表明福建九地区第三产业占地区生产总值比重越高,科技创新能力越强;第三产业是优化地区产业结构和促进产业优化升级的重要因素,加快第三产业的发展能够为科技创新提供更多的机会和发展方向。同样地,人均地区生产总值越大,地区经济发展水平越高,创新能力随之增强。经济发展水平是创新的基础,创新水平的提高离不开经济总体的快速高效发展,两者相互促进,可以保持良性循环。 1.树立适度的区域实际税收负担有利于区域经济创新驱动发展的意识。从前文福建省九地区实际税收负担和创新能力变化情况及其差异的数理统计分析和实证分析表明,适度的税收负担有利于经济创新驱动发展,过低的税收负担反而不利于经济创新驱动发展。《管子·权修》曰:“故取于民有度,用之有正,国虽小必安。”[6]供给学派代表人物阿瑟·拉弗提出的“拉弗曲线”理论认为,税率和税收收入及经济增长之间存在一个最优点,税率既不能过高,也不能过低。[7 ]过高过低的税率既不利于政府获得税收收入也不利于经济发展,适度的税率才既有利于政府获得税收收入又有利于经济创新驱动发展。 2.良好的区域经济创新环境需要适度的税收收入支持。经济创新离不开良好的创新环境。良好的经济创新环境的培育,不但需要市场的参与,同时也需要政府的直接参与和组织。政府要履行好培育创新环境的职责,必须有足够的财政资金。财政资金主要来自税收,因此,良好的区域经济创新环境需要适度的税收收入支持。政府应该尽量筹集到足够的税收收入,并将筹集到的税收收入更多投入于创新领域,营造良好的创新环境,达到知识创造和技术创新,以促进区域经济高质量发展。 3.优化经济结构,提高福建省低实际税收负担地区的税收筹集能力。优化经济结构也就是优化税源结构,而优化税源结构的方向是不断提高本地区的有效税源和可税税源的比重,减少无效税源和不可税税源的比重,以提高本地区的税收筹集能力。在我国现行税制下,第二产业是最主要的可税税源,新兴产业是未来税源的发展方向。农业的可税税源比较少,传统产业尤其是夕阳产业的可税税源将逐渐枯竭。因此,实际税收负担较低的地区,应该重点发展第二产业,培育地区主体税源,扶持新兴产业,培养新兴税源,同时注重发展第三产业。而对夕阳产业应加以限制,以减少本地区资源的无效消耗,影响可税税源的培养。 4.提高税收征管水平,强化福建省低实际税收负担地区的税收筹集能力。在名义税率和可税税源一定的情况下,一个地区实际税收负担高低主要取决于税收征管水平的高低。税收征管水平高,税收征收率就高,实际税收负担就会比较高,也表明该地区税收筹集能力比较强。为进一步提高税收征管水平,可以采取以下措施:(1)广泛应用现代技术提高税收征管水平。包括现代信息技术、大数据技术、互联网技术等在税收征管中的广泛应用。(2)提高税收征管人员应用现代技术开展征管工作的能力和水平。一方面,应加强现有征管人员的技术培训,提高其现代技术的应用能力。另一方面,应重点引进懂得现代技术的高水平专业人员,要求专业对口。(3)健全税收征管制度。通过制度来管人和管事,通过制度来提高税收征管效率。总之,应通过不断提高税收征管水平来提高税收筹集能力,为更好地促进地区经济创新驱动发展筹集足够的公共资金。 5.采取措施,提高福建省弱创新地区的经济创新能力。影响一个地区经济创新能力的主要因素包括创新人才、科技投入、创新意识和创新环境。为提高福建省弱创新地区的经济创新能力,应采取以下措施:(1)加大教育财政支出。人才是创新的第一要素,缺乏创新人才的地区难以实现经济创新。为培养更多的创新人才,必须加大教育财政支出,并提高教育财政支出效率。地方政府要注重“人才强国”战略,培养更多优秀的尖端人才是促进经济的重要推动力,尤其是莆田、宁德、三明、南平、龙岩要注重人才培养,并建立吸引和留住人才的制度。(2)加大科学技术支出。持续足够的科技投入是保证地区经济创新活力的资金保障。(3)培养创新意识和创新环境。建立健全科技创新激励制度,培养创新活动典型,倡导追求创新、尊重创新的精神。同时应加强知识产权保护,打击侵犯知识产权犯罪活动,确保创新活动的权益不受侵犯,建立和维护良好的创新环境。 6.进一步提高税收资金使用效率,促进地区经济创新驱动发展。可采取以下两方面措施:(1)利用现代技术加强财政监督。有效财政监督的关键在于被监督对象信息的充分掌握,缺乏信息难以做到有效监督。现代互联网技术、大数据技术等为充分掌握被监督对象的信息提供了契机,应该将现代互联网技术、大数据技术等广泛应用到财政监督的全过程。(2)推进全面绩效预算管理。全面绩效预算管理是提高财政资金使用效率的重要制度安排。由于财政资金最终都是通过财政预算来安排的,因此,加强预算资金管理,提高预算资金使用效率,就是加强财政资金使用效率,就是加强税收资金的使用效率。(三)模型分析与结果

五、政策建议

猜你喜欢

公民与法治(2022年3期)2022-07-29

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2020年0期)2021-01-21

农药科学与管理(2019年9期)2019-11-23

英语文摘(2019年5期)2019-07-13

建筑与装饰(2018年20期)2018-12-13

中国神经免疫学和神经病学杂志(2018年6期)2018-01-15

中国财政年鉴(2017年0期)2017-07-04

发明与创新(2016年5期)2016-08-21

中国医药生物技术(2015年4期)2015-12-26