山东省普惠金融发展演进测度研究

2019-07-19 05:45娄海洋王晓梅

时代金融 2019年16期

娄海洋 王晓梅

摘要:本文通过选取山东省2011至2017年的相关金融数据,借鉴Sarma普惠金融测度方法,首先,从金融服务接触性、金融服务质量、金融服务使用性三个维度来分析山东省普惠金融发展状况;其次,选取9项具体指标,在分配各项指标权重时使用目前较为通用的变异系数法;最后合成山东省普惠金融发展指数。研究结果表明,山东省普惠金融整体发展较好,普惠金融发展阶段性明显,山东省普惠金融服务接触性增长乏力,涉农贷款方面出现下降趋势,成为限制山东普惠金融发展的重要原因。在此基础上提出促进山东普惠金融发展的政策意见。

关键词:山东普惠金融 普惠金融指数测度 普惠金融发展水平

一、引言

最早的普惠金融的完整概念可以追溯到2005年,普惠金融强调社会全体成员平等享受金融服务,金融市场在可承受的成本基础上,向全体社会成员包括社会低收入群体供给金融服务,解决金融市场面对弱势群体时的金融排斥困境。

普惠金融在我国一直被高度重视,其发展经历了一个从概念提出到具体规划落实的过程,从党的十八届三中全会到2015年中央一号文件再到中央全面深化改革领导小组第十八次会议,随着我国对这一概念重视程度的加深,普惠金融在我国也经历了从简单的“发展普惠金融”的概念到“强化农村普惠金融”将这一概念落实到具体的地区,进而提出了更加具有战略性、全局性、可操作性的《推进普惠金融发展规划(2016—2020年)》,这标志着普惠金融已经上升为一项国家战略,普惠金融真正迎来了发展新时期。这份文件对普惠金融进行了明确的定义:金融市场建立在平等、可持续、商业化原则基础上,提供面向社会各个阶层包括弱势群体的金融服务。

山东省高度重视普惠金融的发展,提出支持部分地区建立试验区开展普惠金融改革发展创新的探索,同时在全省范围内构建完善的普惠金融服务体系(《山东省新旧动能转换重大工程实施规划》)。要实现这一目标必须明确:山东省普惠金融当前的发展状况如何、发展水平如何、制约短板在哪里、如何补齐短板?推动山东普惠金融的发展是当前山东普惠金融研究领域的重要任务。

二、文献综述

在测量普惠金融发展水平方面,2007年Back首先提出测度方法,主要使用8个指标包括ATM机和金融机构网点等。但是Sarma在2008年提出一种更加简化的方法,把金融服务划分为三个维度测量普惠金融指数。Chakravarty设计出一个总普惠金融指数,并且使用这个总指数实证分析了印度普惠金融发展状况,推动了普惠金融实证发展。

国内学者主要通过利用Sarma的方法,在其基础上通过改进模型所选取的维度或指标使其更加符合我国普惠金融发展的实际情况,对全国或者各个地区的普惠金融进行实证分析。王婧和胡国晖使用变异系数法实证测算我国普惠金融指数,他们的实证分析建立在银行业数据基础上(2013)。陈三毛和钱晓萍在2014年使用各省市金融数据测算普惠金融指数。此外,大量的学者通过增加或减少维度与指标来测度普惠金融指数(王治政,2017;李博和李景跃,2018;杨明婉、张乐柱、颜梁柱,2019)。

综上所述,在普惠金融发展水平的测量方面,国外学者打下了坚实的基础,国内学者利用此方法进行改进使之更适合我国普惠金融的发展现状。本文在此基础上继续沿用Sarma的方法,并且进一步拓展每个维度,使之更加符合山东普惠金融发展的实际状况,进而测算山东省普惠金融发展指数。

三、山东省普惠金融发展水平的实证分析

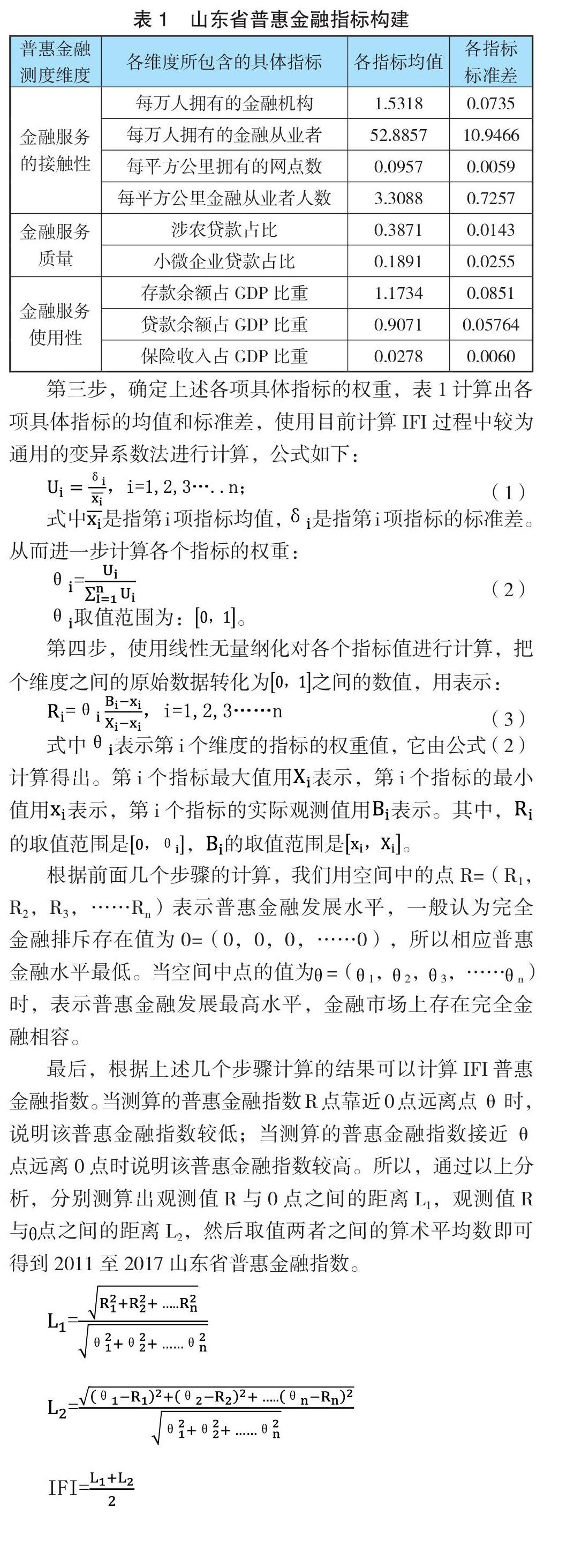

第一步,使用Sarma测量方法,从三个维度细分普惠金融,其次在所取得三个方面范围内再选取各个具体指标:在金融服务接触性维度选取:金融从业者数量分别除以总地理面积和总人口数,金融机构数量分别除以总人口数和总地理面积;在金融服务质量方面选取:涉农贷款和小微企业贷款/贷款总额;在金融服务使用性方面选取:保险收入和存贷款余额/GDP。最后,使用变异系数法确定各具体指标权重。

第二步,上述具体指标的数据,需要在2011至2017年的《山东统计年鉴》《山东金融年鉴》上得到,并且测算出各项指标的均值和方差。

经过实证分析发现,从2011年到2017年山东省普惠金融稳定迅速发展,山东普惠金融指数整体呈现逐年上升状态,但是单项指标发展存在差异,而且可以非常明显地看出普惠金融发展存在明显的阶段性特征,所以把普惠金融发展分为三个阶段:第一个阶段,2011年到2012年期间,山东普惠金融指数增长速度较慢,在普惠金融所测度的9个指标体系中,与金融从业人员数量相关的两个指标是下降的,保险占GDP比重指标也是减少的,其他指标增长也较为缓慢。第二个阶段,2012年到2016年期间,山东普惠金融指数快速增長,其主要动力来自:第一维度指标每平方公里和每万人的金融从业人员数量和机构数量的快速增长,第二维度指标小微企业贷款占比的快速增长。第三个阶段,2016到2017除涉农贷款

余额占总贷款余额比重外,其他指标均有所增长,但是由于重要变量:保险收入、整个金融行业从业人员数量增长乏力,导致山东省普惠金融指数增长缓慢。在2011年到2017年期间只有涉农贷款余额占总贷款余额比重从2011年开始上升到2014年达到最高值,之后一直降低到2017年达到最低值。按照Sarma对普惠金融指数IFI的划分,2011、2012两年为低水平普惠金融,2013、2014为中等水平普惠金融,2015、2016、2017为高水平普惠金融。

四、总结与政策建议

从山东省普惠金融指数模型的实证分析可以看出,山东省普惠金融指数整体逐年上升,单项普惠金融指标存在较大差异,虽然山东普惠金融目前处于较高的发展水平,但是仍然有较大发展空间,所以提出以下对策建议:

第一,从金融服务的接触性来看,这一部分所占权重60%以上,但是在近两年增长极为缓慢,所以应该继续加大对金融行业的扶持力度,促进金融业高速发展,使金融业的人员和机构数量覆盖更多的人群,尤其是社会弱势群体和偏远地区的群体。

第二,从金融服务的质量来看,虽然小微企业贷款余额占总贷款余额比重在逐年增加,但是另一项指标涉农贷款余额占总贷款比重从2014年之后却在逐年递减,因此政府应该加大对金融行业服务农业企业、涉农企业、农民的支持力度,推动普惠金融发展。

第三,从金融服务的使用性来看,保险收入占GDP比重虽然连续增长,但是还有很大增长空间,应该促进保险业的发展,增加保险深度和保险密度。

第四,从互联网信息技术的角度推进普惠金融的发展。互联网信息技术,特别是推动可以极大降低金融市场交易成本的移动互联网技术使其渗透到山东各个地区,服务社会各个阶层,推动普惠金融发展。从硬件角度来说,应该加强互联网基础设施在偏远地区的建设,实现互联网金融技术的广覆盖;从软件角度来说,应该制定严格规章制度来规范互联网金融,同时激励互联网金融的发展创新。

参考文献:

[1]山东省政府门户网站 省政府及省政府办公厅文件 山东省人民政府关于印发山东省新旧动能转换重大工程实施规划的通知http://www.shandong.gov.cn/art/2018/2/22/art_2267_18179.html.

[2]Sarma M and J Pais.Financial Inclusion and Devel-opment:A Cross Country Analysis[R].2008:10-13.

[3]焦瑾璞,黃亭亭,汪天都,张韶华,王瑱.中国普惠金融发展进程及实证研究[J].上海金融,2015(4):12-22.

[4]谢升峰,卢娟红.普惠金融发展影响城乡居民福利差异的效应测度[J].统计与决策,2014(21):127-130.

[5]王婧,胡国晖.中国普惠金融的发展评价及影响因素分析[J].金融论坛,2013(6):31-36.

[6]陈三毛,钱晓萍.中国各省金融包容性指数及其测算[J].金融论坛,2014(9):3-8.

[7]王治政.浙江省普惠金融发展的演变与地域差异测算[J].浙江金融,2017(4):65-71.

[8]李博,李景跃.新疆普惠金融发展水平测度及影响因素分析[J].经济论坛,2018(11):51-55.

[9]杨明婉,张乐柱,颜梁柱.普惠金融发展的测度体系与影响因素研究——以广东省为例[J].金融监管研究,2019(1):69-80.