区域创新资源和创新产出关系研究

——以苏州市为例

2019-07-18 06:49秦天程

苏州市职业大学学报 2019年3期

秦天程

(苏州市职业大学 管理学院,江苏 苏州 215104)

我国经济新常态的一个重要特征是经济增长动力的转换。实施创新驱动,已成为很多地区优化发展和转型升级的关键点和主题。苏州在长三角经济发展较快的城市中具有代表性,作为工业产值居全国首位的制造业强市,苏州在产业基础、要素生产率、能源利用效率和环境效果等方面具有优势。

依托苏州工业园区、高新区,苏州不断扩大引进和利用外资的规模,工业园区、高新区和各级开发区中一批实力外资企业的进驻,促进了制造业效率的整体提升,形成了外资引领的开放型经济模式。据苏州市统计局公布的数据,2016年全市规模以上工业全员劳动生产率达到22.7万元/人,同比增速达到8.3%,要素生产效率提升明显。更重要的是实现了高标准的能源利用效率和环境效果,同期,能源产品加工转换效率达到57.9%,工业二氧化硫和工业COD排放量分别为10.87 万t和3.10 万t,同比净减排4.13 万t和1.31 万t。另据《苏州工业园区经济和社会发展“十三五”(2016~2020)规划纲要》,作为苏州开放型经济的引领者,工业园区万元GDP综合能耗由2005年的0.386 t标煤降至2014年的0.262 t标煤,2015年,万元地区生产总值二氧化硫排放强度和COD排放强度分别为0.068 kg/万元和0.175 kg/万元,接近中等发达国家水平。

同时,苏州产业科技创新的步速加快,高新技术产业产值占规模以上工业总产值的比重接近50%。在新型平板显示、纳米技术应用、 生物医药等多个新兴领域处于全国领先地位。2016年9月发布的《苏州市贯彻国家创新驱动发展战略纲要实施方案》提出了分三步走的战略,围绕具有国际竞争力的先进制造业基地、具有全球影响力的产业科技创新高地(一基地一高地)的建设和完成巩固,确立到2020年、2035年、2050年三个重要节点的具体战略目标。完成“一基地一高地”目标,无疑意味着苏州将从全国制造业基地的城市定位彻底转型和全面升级,但这需要科技创新、产业升级和重点产业的高端化都达到前所未有的格局。从“一基地一高地”建设取得初步成效这一近期战略目标来看,也需要同时满足产业技术创新水平的高端化、创新创业环境的优化、科技创新体制机制的健全这些内在和外部条件。

一个地区实施创新驱动的效果主要取决于该区域的经济发展模式能否将创新资源高效率集聚并转化为创新产出。苏州外资引领型经济模式形成和发展过程中,国外资本、技术和市场资源,发挥了关键作用,但这些资源能否有效转化为创新资源,是一个现实的问题。另外,从创新投入看,苏州R&D(research and development)投入虽不断增长,但和创新发达地区的差距一直未能缩小,据2016年全国科技经费投入统计公报及相关市统计局的数据,苏州2016年R&D投入强度为2.78%,远低于北京的5.96%、深圳的4.32%和上海的3.82%,在省内还低于南京的3.05%,一定程度上也对创新资源尤其是高端创新资源的集聚和创新产出的持续增长形成了制约。

如果将知识产权成果作为衡量研发创新产出的主要指标,则苏州在这方面还是实现了较快增长。据国家知识产权局和江苏省统计局的数据,2016年,苏州发明专利申请量、授权量达到4.5万件和1.2万件,分别占江苏省的24%和29%,发明专利授权量在主要城市中仅列北京、上海和深圳之后,位居全国第四位。因此,需要进一步考察创新资源与创新产出之间的关系,以及苏州经济发展模式对二者关系的实质性影响。

1 已有研究回顾

国外研究考察了创新在国家经济发展阶段中的地位和创新与国家或地区竞争力的关系。波特[1]将国家竞争力的发展演进划分为四个阶段:一是生产要素导向阶段,二是投资导向阶段,三是创新导向阶段,四是富裕导向阶段。创新导向阶段,除了吸收和改善国外技术,本土企业也体现了自身的创造力,在产品、工艺流程、市场营销和其他竞争方向上开始形成优势。世界经济论坛(world economic forum,WEF)发布的《全球竞争力报告(2016—2017)》则主要根据人均GDP水平将各国经济划分为要素驱动、效率驱动和创新驱动三个发展阶段,将构成经济竞争力的因素分为制度、基础设施、宏观经济环境、商品市场效率、金融市场发展、创新等12个部分。在此基础上,构建竞争力指数,对主要经济体的竞争力进行评价。其中,在创新驱动阶段,经济的竞争力来自于尖端生产过程和产业创新。

在此基础上,国内学者对如何实施创新驱动进行了较多研究。王君美[2]从市场视角研究创新驱动引导的经济发展模式转变路径,提出加大高新技术股票融资力度、鼓励横向兼并推动创新技术应用、发展创新技术产权交易市场以及推广产业化多层次教育等建议。吴建南等[3]通过解析美国四个城市实施创新驱动发展模式的案例,提出我国省市层面实施创新驱动发展战略的重点在于强化顶层设计、整合创新资源、搭建创新网络、优化创新政策机制以及营造创新环境五大方面。

有关研究还着重分析了企业内部研发投入、政府资助、外资溢出效应、人力资本、科技金融等创新资源对创新效果的影响。李培楠等[4]发现,从技术开发阶段到成果转化阶段,内部资金、外部技术、人力资本和政府支持等创新资源对产业创新绩效的影响会发生显著的变化。李瑞晶等[5]证明,科技金融成熟度越高的省市提升企业创新能力的作用越强。胡立君等[6]发现,随着我国知识产权保护力度的增强,FDI技术溢出对企业创新绩效的促进作用增大。张公一等[7]研究认为,科技资源的识别与获取、整合与利用、整合能力等通过扩散效应对企业创新绩效有显著的正向作用。

不同于已有研究的视角,本文运用VAR模型,检验苏州创新成果产出和各类创新资源的因果关系和相互作用,揭示对创新产出起决定性作用的因素及各类创新资源的贡献程度。在此基础上,提出苏州优化创新环境和创新资源集聚,提升产业科技创新能力,实现本土化创新的建议。

2 苏州创新资源与创新成果产出关系的VAR模型分析

VAR模型主要用于预测相互联系的时间序列系统及分析随机扰动对变量系统的动态冲击,采用多方程联立的形式,将每一个内生变量都作为被解释变量对自身及其他内在变量的滞后项做回归[8],从开发阶段到成果转化阶段,创新资源为内部资金、外部技术、人力资本和政府支持等。其基本形式为

式中:Zt是n维内在变量列向量;p为滞后阶数:θi是n×n维待估计回归系数矩阵;εt为随机扰动项,也是n维列向量。

本研究所建立的VAR模型包含了苏州的研发创新产出、创新融资、银行贷款、使用外资规模、企业盈利水平为被解释变量的五个联立方程,后四个变量代表了各类创新资源。通过格兰杰因果检验,判断每一变量在多大程度上能够由其他变量的滞后项解释,并运用方差分解分析有关变量对苏州研发创新产出的贡献率[8]。这五个被解释变量分别用苏州发明专利授权数量(Patent)、上市公司总市值变动(MV)、金融机构贷款增加额(Loan)、实际利用外资额(AFDI)、规模以上工业利润(Profit)表示,本文选取以上变量2007年第一季度至2017年第二季度的时间序列数据为分析样本。其中,上市公司总市值变动数据来自东方财富Choice数据库,其他数据来源于江苏省统计局和苏州市统计局。

需要说明的是,截止到2017年6月底,苏州的A股上市公司共有98家,其中83家公司在2007年以后上市,且多为中小板、创业板的新兴产业公司。这些上市公司市值变动包含了两方面因素,一是新公司IPO,二是公司股权价值的变化,前者体现了苏州企业创新融资规模扩张,后者则是资本市场对苏州上市公司的创新能力和成长预期的定价。因而,MV反映了苏州高科技企业上市融资和后续创新的效果。

2.1 单位根检验和协整检验

首先对全部变量值取自然对数。考虑到季节影响,需对AFDI和Profit进行季节调整,并对全部变量进行单位根的ADF检验。检验结果表明,Patent、MV和Profit的原序列均为不平稳的,但取一阶差分后变为平稳序列,服从单位根过程。Loan、AFDI序列是平稳的。再综合考虑LR检验结果及AIC、SC值最小准则,确定上述5个变量的平稳序列(原序列或一阶差分序列),VAR模型的滞后期数为3,构建VAR(3)模型。该模型所有特征根倒数的模(最大为0.927 909)全部落在单位圆之内,说明模型符合系统稳定条件(限于篇幅,这里省略了ADF检验结果,也没有列出该VAR(3)模型估计结果和模型特征根倒数模的单位圆)。

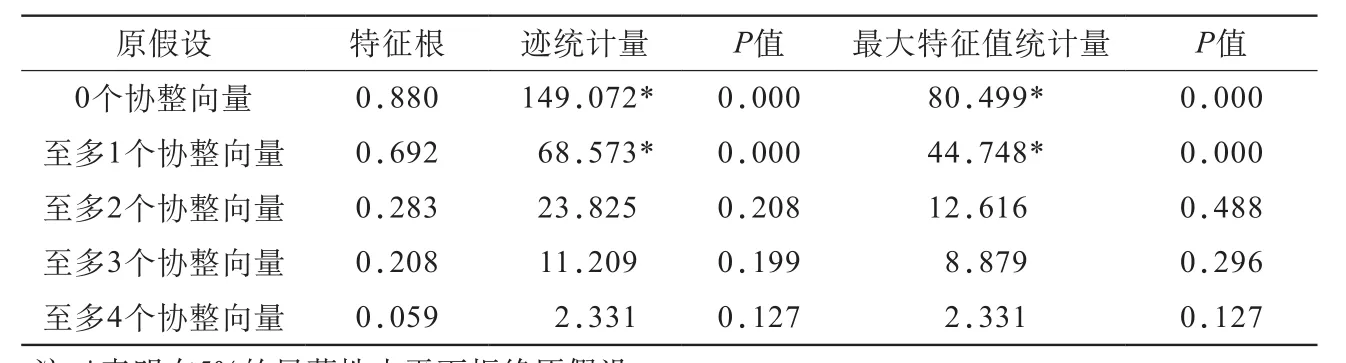

表1 Johansen协整检验结果

进一步对模型的变量进行Johansen协整检验(见表1),迹检验和最大特征根检验结果均认为变量之间存在1个以上协整变量,表明苏州研发创新产出、创新融资、银行贷款、利用外资和工业企业盈利能力之间存在长期均衡关系。

2.2 Granger因果关系检验

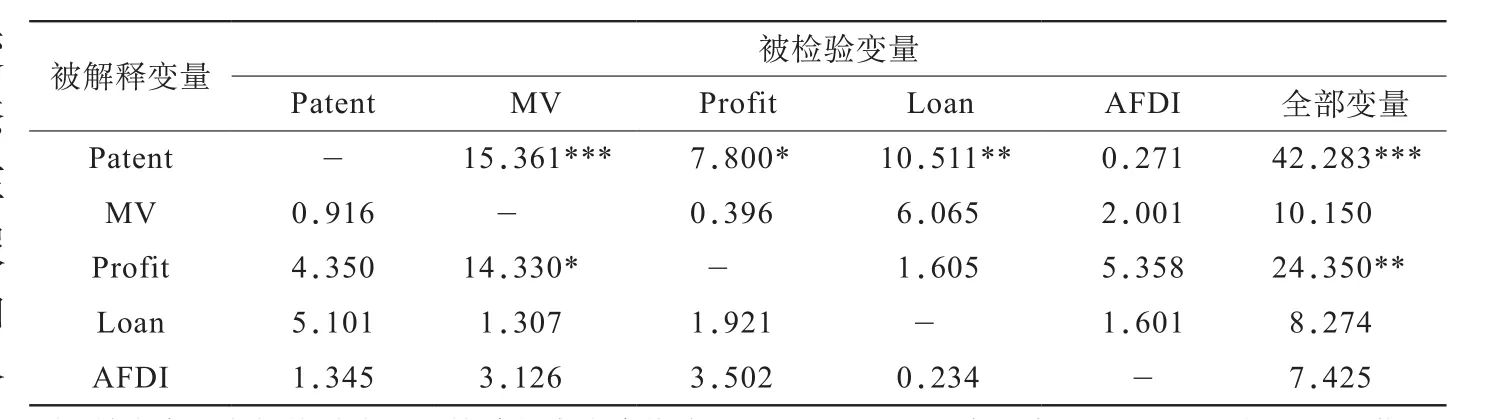

表2列出了该VAR(3)模型主要变量之间格兰杰因果关系检验(block exogeneity wald tests)结果,其原假设为被检验变量不是被解释变量的格兰杰原因。在Patent方程中,MV在1%的显著性水平拒绝原假设,Loan和Profit也在5%和10%的水平显著。表明上市公司IPO和后续创新引起的市值变动是研发创新产出的格兰杰原因。说明高科技公司进行IPO等股权融资是加大研发投入的主要途径,对企业研发成果产生直接的作用。同时,银行贷款也发挥了一定作用。而企业利润的增加,则使得企业有更多内部资金进行研发,这说明很多企业的研发创新是内在的,在借助外部金融资源支持的同时,也积极利用内部资金加大研发投资。以上三方面也是苏州企业R&D投资的主要来源。其中,上市融资对研发投入的效果最显著,银行贷款也起到一定作用,企业内部资金则受到企业业绩、市场风险和行业景气等因素的限制。

表2 主要变量的格兰杰因果检验

在Profit方程中,只有上市融资格兰杰引起企业利润增加,这可能是由于能够上市企业不但具有创新实力,而且要满足经营业绩的要求,如上市前三年连续盈利。全部上市公司的规模和盈利能力在总体或边际上对苏州工业都有较大影响,而IPO募集了充沛的资金也有利于增进这类企业的经营业绩。

在Patent方程中,实际使用外资规模和苏州创新产出不存在格兰杰因果关系,在Profit方程中,外资也是外生变量。表明2007年以来,外资对于苏州创新能力和工业盈利能力的促升效果不显著。

2.3 方差分解

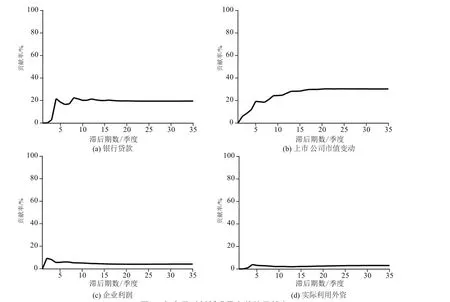

图1 各变量对创新成果方差的贡献率

通过方差分解讨论各内在变量对苏州研发创新成果方差的贡献率。图1(a)、(b)、(c)、(d)中分别为银行贷款、上市公司市值变动、企业利润和实际利用外资对创新成果方差的贡献率。由图1可知,不考虑创新成果方差对自身的贡献率,上市融资和后续创新波动对研发成果方差的贡献率逐步增加,并在第25期达到30.36%的最大值(RVC3→1(25)=30.36%);银行贷款波动对创新成果方差的贡献率较前几期快速上升,并在第8期升至22.42%的最大值(RVC2→1(8)=22.42%),之后基本稳定;工业企业利润波动对研发产出波动的贡献率较低,而且是呈下降趋势;实际利用外资规模波动对研发产出波动的贡献率也较低。

3 结论

通过实证分析可以看出,各类创新资源中,对苏州研发创新产出贡献最大的是企业创新融资和持续创新能力的增强。值得注意的是,苏州的制造业实力和投入产出的高效率都是在扩大开放过程中实现的,国外的投资、技术和市场需求曾是引领苏州经济发展的核心资源。但在样本期内,其对苏州研发创新的贡献较弱,表明产业科技创新不能依靠外资所带来的传统制造业的资本、技术和人力资源,必须依托能够实质性驱动研发创新的要素。这是由于创新驱动与外资引领的效率驱动是两种根本不同的经济发展模式所决定的。

创新驱动只能通过创新机制的内在化,走原始创新之路实现,为此,苏州经济的发展路径应由外资引领型向本土创新型转变。需要指出的是,创新的本土化,并非排斥外资和外部创新资源,而是要优化创新环境,解决以往引进外资路径不能解决的高端创新资源集聚问题,提高这些资源参与本土创新过程的效率,从而增强本土企业内生的创新能力,实现建设“一基地一高地”的目标。

猜你喜欢

疯狂英语·读写版(2022年5期)2022-04-29

汽车实用技术(2022年7期)2022-04-20

现代装饰(2022年1期)2022-04-19

现代苏州(2022年6期)2022-04-13

小学生学习指导(高年级)(2021年4期)2021-04-29

房地产导刊(2020年11期)2020-12-28

河北理科教学研究(2020年2期)2020-09-11

铁道通信信号(2019年4期)2019-10-10

通信电源技术(2016年1期)2016-04-16

新高考·高二数学(2014年7期)2014-09-18