探究财务管理中应收账款的管理

2019-07-17 04:14魏桦

财会学习 2019年20期

魏桦

摘要:企业的应收账款在企业的经营收入中占比随着市场经济对企业的考核严峻度的增加而增加,为了应对激烈的竞争企业不得不接受赊销的模式,企业面临资金回收风险,企业的应收账款管理不完善使这个风险发生的概率增加。故而,本文主要对企业在财务管理中应收账款的现状及其优化措施进行分析。

关键词:财务管理;应收账款管理;对策

一、应收账款管理现状

(一)客户信用评价体系不完善

目前大部分企业在应收账款管理中出现应收账款回收不及时的主要问题在于当初没有对客户的信息进行严格的评级,自身也缺乏对不同级别公司的赊销制度。从目前的经济形势来说,企业面临的竞争压力比较大,所以为了能够站稳脚步,企业不得不利用可以赊销的方式吸引客户的注意,从而到达减轻库存、提高竞争力的目的。但是在这一过程中,企业最容易出现的一个问题是过于重视自身产品的销售,只关注到账面收入的增加,却没有注意到其中潜藏的资金风险。大部分企业对合作客户的资信评价不够全面,从而导致企业的应收账款回款慢,甚至出现应收账款收不回的现象,导致企业坏账率增加,经济遭受到损失。

(二)职责划分不明,合同的执行力度不强

大部分企业在经营过程中,其销售部门的主要职责就是围绕着产品的销售,只要将企业的产品卖出去就代表他们部门的职责已经完成,之后的款项追回、资金的周转等都统统抛给财务部门,销售部门为了业绩而采取的赊销手段,导致企业的坏账率增加。问题的主要原因在于管理层对应收账款管理不重视,各部门管理职责划分不清晰。应收账款涉及到资金的流动,主要由财务部门管理,但是财务部门只负责主要的管理职责,前期的客户信用评价以及对应收账款的追款、供应商动态跟踪等工作都需要包括销售部门、法务部门在内的其他部门的协同努力[1]。

(三)缺乏严格的监管

大部分企业对应收账款的管理不足,多重视事后的监管,缺乏对事前和事中阶段的监管,企业对应收账款的监管机制认知不全面。在事前阶段,合作客户的信用评价对应收账款能否最后收回来有较大的影响,当一个企业经营不善时,该企业容易发生经营风险,赊销带来的坏账率非常高;在事中阶段也并非是安全期间,虽然在事前的风险管控中对企业的资质识别通过,但是并不能保证中途企业的经营一直稳健,如产品的销售量受到地区的市场情况影响,当买方企业对市场考察不够,导致产品销售不佳时,买方企业毁约导致卖方企业应收账款难以收回的概率增加。毕竟在企业的发展中,大量的闲置资金也会消耗资金的时间成本,而买方企业选择赊销也是打算在将产品销售出去后用所得偿还货款。但是当买方企业实际销售和预测出现偏差时,就会导致买方企业并未有足够的资金偿还货款,从而造成违约问题。由于监管机制的不完善,使企业的应收账款管理也不严谨,当经济处于下滑阶段时容易出现坏账,从而导致企业资金链出现问题,使其发生经济危机的概率大大增加。

二、企业应收账款管理的优化措施

(一)建立完善的客戶信用评价体系

在目前的经济形势下,赊销是提高企业竞争力的重要措施,企业为了更好地经营,不会轻易放弃这种模式。所以为了减少应收贷款的风险,企业首要一点便是要对客户的资信进行评估,并建立一套合理的体系对其资信进行动态追踪,对其进行评价以及对客户面临的环境做出预估,同时预测应收账款发生坏账的可能。但是要注意这个评价体系的一视同仁性,不管是对合作多年的老客户还是新客户,都要进行资质追踪评估,很多企业在经营中容易对老客户放松警惕,但是在越来越严酷的市场考验中,反而是老客户出现的问题较多。在对客户的信用评级机制中,首先由销售人员进行客户信息的收集工作,将收集到的数据转交财务部,然后利用银行等信用评估系统对客户信用进行进一步调查,综合后,将客户的信用情况按照好坏分为A、B、C、D四个级别,对于D级的客户在赊销时要慎重考虑其偿还能力[2]。除此之外,企业还要按照信用评级设定相应的赊销标准,对于每个信用评级下的客户,评价其对赊销额的偿还能力,严格计算赊销额度,使企业应收账款发生坏账概率控制在标准区间内。

(二)明确应收账款管理中各部门、各员工的职责

首要一点,企业要加强全员人员对应收账款管理的认知,使其认识到应收账款的管理并不只是财务部门的职责。其次,企业要明确各部门及各员工在应收账款管理中的职责,将授信部、内审部、销售部和财务部的职责分别落实到具体,将应收账款管理中涉及到的每个板块负责的活动连接起来,促进企业对应收账款的管控力。同时企业建立相应的赊销档案,采用“谁赊销、谁收款”的原则,通过客户类型或者负责人、赊销金额等模式建立。在企业中,赊销一般属于销售部门的工作,所以通过这种原则可以提高销售人员在销售工作中的严谨性。另外,企业可以通过建立相应的考核制度将工作效率和奖金挂钩,进一步促进相关人员在工作中主动承担自己的职责,从而为其他部门在应收账款管理中的工作提供了便利。

(三)完善对应收账款的风险监管

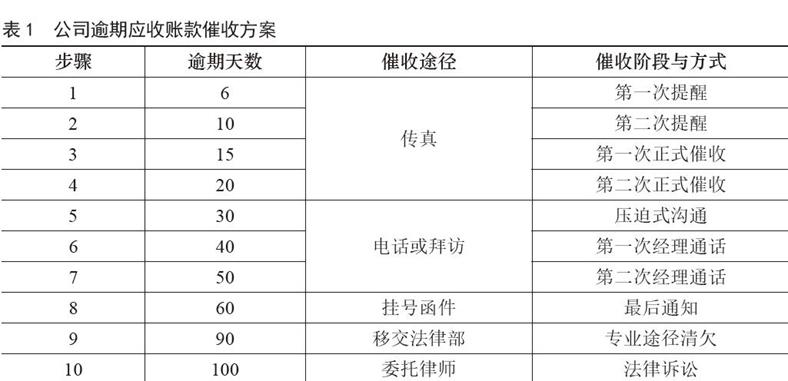

对于应收账款的管理工作还需要借助监管机制对其进行监管,企业要对自身的监管机制从活动的事前到事后整个阶段进行健全[3]。对于事前阶段的客户信用评价是否准确合理,及时发现存在的风险;对于事中阶段的客户追踪效率同样需要追踪,便于买方企业及时调整自身的资产结构,当确定有可能出现呆账时,一方面采用措施追踪,另一方面企业将这部分资金从流动资金中剔除,并及时通过对之后活动的预算准备好流动资金,确保自身资金周转处于良好的状态,故而对事中阶段的监管也不可少,确保这一环节工作的效率;在事后阶段,通过制定详细的规章制度进行应收账款的到期追收以及逾期催收,按照不同的时间段和步骤采取不同的措施,比如表1所示的方式。

三、结束语

应收账款是企业未来收到的收入,但是这部分收入具有不确定性。在企业经营最大化的目标下,企业要加强对应收账款的管理,及时发现自身存在的问题,对其进行完善,增加企业的流动现金,促进企业发展的稳健性。

参考文献:

[1]王婧.中小企业应收账款管理存在的问题及对策研究[J].经营管理者,2017 (23):103.

[2]徐嘉彤,杨丽艳.企业应收账款管理中的问题与对策[J].合作经济与科技,2017 (20):124-125.

[3]徐春玲.浅议企业应收账款管理的存在问题及完善对策[J].财会学习,2017 (9):127-127.

猜你喜欢

今日财富(2022年15期)2022-05-24

今日财富(2022年15期)2022-05-24

教育家(2022年18期)2022-05-13

商场现代化(2022年5期)2022-04-17

华东理工大学学报(社会科学版)(2022年1期)2022-04-14

今日财富(2018年2期)2018-05-14

少儿科学周刊·少年版(2018年12期)2018-01-26

商情(2012年48期)2017-11-08

商业经济(2016年3期)2016-12-23

中国市场(2016年31期)2016-12-19