顺丰控股借壳上市财务绩效分析

2019-07-17 02:18李恒瑞

价值工程 2019年15期

李恒瑞

摘要:近几年,受益于电子商务的蓬勃发展,我国快递行业迅速壮大。在激烈的市场竞争中,快递巨头们不断在加大各自在资金、市场及客户等方面的资源整合力度,尤其是在2015-2016年间,顺丰控股、韵达股份、申通快递、圆通速递纷纷通过借壳方式实现了在国内A股上市。本文结合顺丰控股上市三年以来的运营状况,对其财务绩效进行分析,以评价其借壳上市目标的实现程度。

Abstract: In recent years, with the vigorous development of e-commerce, China's express industry has grown rapidly. In the fierce market competition, courier giants are constantly increasing their resources integration in terms of capital, market and customers. Especially in the period of 2015-2016, Shunfeng Holding, Yunda Stock, Shentong Express and Yuantong Express have realized the listing of domestic A-share through shell-backing. This paper combines the operation of Shunfeng Holdings in the past three years, and analyses its financial performance, in order to evaluate the degree of realization of its backdoor listing objectives.

關键词:借壳上市;资产重组;财务绩效

Key words: backdoor listing;assets reorganization;financial performance

中图分类号:F253.7 文献标识码:A 文章编号:1006-4311(2019)15-0024-03

0 引言

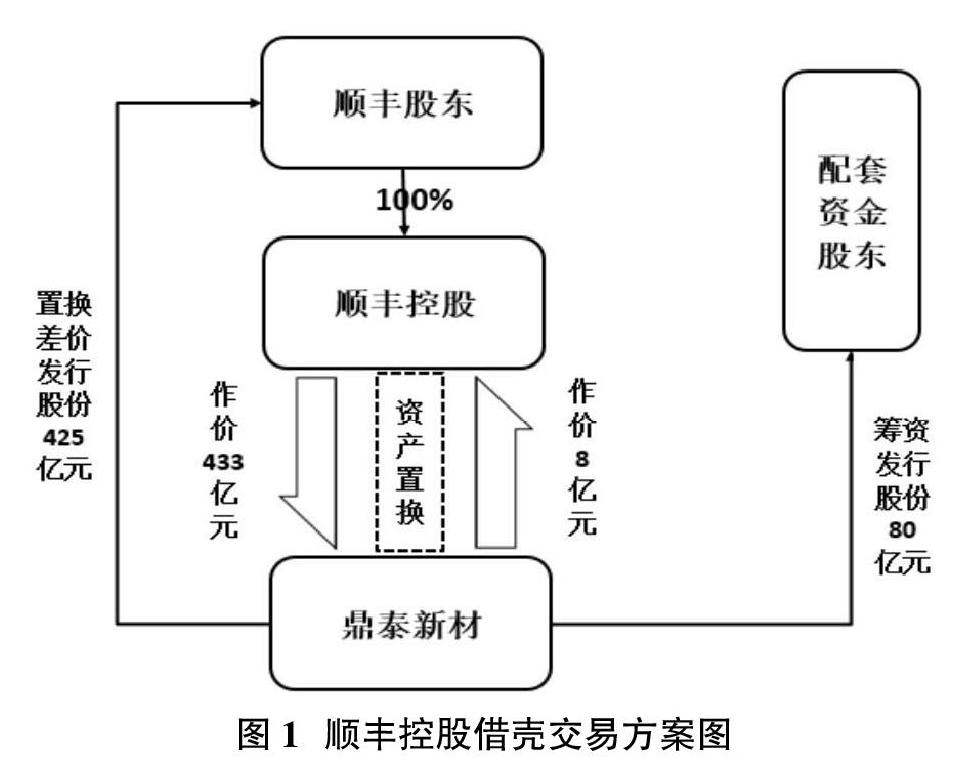

借壳上市模式是很多企业谋求快速上市的途径,尽管以上海科创板为代表的注册制将成为国内企业上市的大趋势,但借壳上市模式仍将有较大的发展机会。2016年,顺丰控股通过借壳鼎泰新材成功实现上市,2018年是顺丰控股借壳上市三年承诺期的最后期限,通过对顺丰控股近三年财务绩效的分析有助于评价其借壳上市目标实现的程度。

从本质上来说,借壳上市仍属于企业并购行为,是上市公司重大资产重组的一部分,它发生于上市公司与非上市公司之间,一般是非上市公司通过购买一家壳公司(上市公司)一定比例的股份以获得上市资格,然后再将自身资产及业务注入到上市公司,从而达到间接上市的目的。

1 顺丰控股借壳动因

顺丰控股成立于1993年,其战略定位为:国内领先的快递物流综合服务商,为客户提供一体化综合物流解决方案。2016年5月11日,顺丰控股宣布采用借壳重组的方式进行上市,其借壳上市的动因主要体现在以下几个方面:

1.1 维持行业地位

顺丰控股立志于打造国内快递行业第一品牌,但随着快递行业竞争的不断加剧,顺丰控股的行业地位却面临诸多挑战。尽管顺丰控股依靠自身的优质服务和运送效率占据了较大的市场份额,但受国内经济放缓、高端商务件市场有限、国内外竞争对手迅速崛起、电商平台加速布局物流行业等因素影响,顺丰控股的行业地位受到很大冲击,面对激烈的行业竞争和市场格局巨变,顺丰控股唯有及时采取积极的应对措施,才能维持其行业地位;加之,2015年底申通快递率先宣布借壳艾迪西,2016年初圆通速运又紧接着宣布借壳大杨创世,韵达股份也在急于寻找借壳上市的壳资源,同行纷纷快速上市的行为迫使顺丰控股选择借壳上市方式进入资本市场,以寻求新的发展平台和机遇。

1.2 拓宽融资渠道

面对行业竞争加剧的局面,顺丰控股加大冷运、快运及国际市场的布局。为此,顺丰控股不断加大运输设备和场地的投资力度,如购货机、建飞机、扩营业场所等都需巨资投入,快速扩张必然带来巨大的资金需求,截止2015年12月31日,顺丰控股资产负债率已达到60.27%,高于58.59%的同行业平均水平,因此,为适应业务布局,顺丰控股急需拓宽融资渠道,上市融资无疑是一个较好的选择。

1.3 提升盈利状况

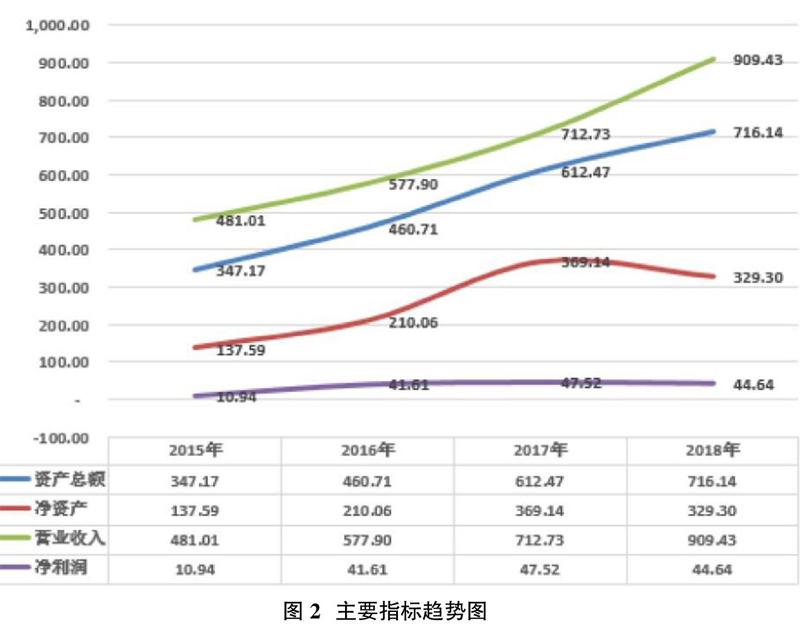

激烈的市场竞争导致快递服务商纷纷靠价格竞争抢夺市场,而随着人工成本上升,快递行业投入成本在不断加大,但整个行业的盈利能力却呈下降趋势。尽管顺丰控股在借壳上市前几年营业收入快速上升,但其盈利状况却并不理想,在2013-2015年期间,顺丰控股营业收入从2013年的273.82亿元增长到2015年的481.01亿元,上升幅度高达75.77%;而其净利润则从2013年的18.32亿元下降到2015年的10.94亿元,下降幅度达40.28%。由于前期巨额投资未得到理想回报,盈利能力的下降不仅加剧了顺丰控股的资金紧张,还加大了其经营风险。因此,顺丰控股需要利用资本市场实现提升自身盈利能力和抗风险的目的。

猜你喜欢

证券市场红周刊(2023年2期)2023-01-14

中国化肥信息(2021年6期)2021-08-21

商场现代化(2016年26期)2016-11-21

营销界(2015年23期)2015-02-28

中国煤炭(2011年12期)2011-02-14