基于PSC评价法的地下综合管廊PPP项目评价

2019-07-17 02:18田语嫣姜骞代广松

价值工程 2019年15期

田语嫣 姜骞 代广松

摘要:PPP模式项目近些年在我国应用广泛,随着国家建设基础设施政策不断完善,社会资本优势持续助力促使物有所值评价成为PPP模式中聚集的焦点。文章主要对物有所值定量评价法的计算步骤和流程进行分析,结合地下综合管廊项目的特点,通过对浙江省T市地下综合管廊项目中应用的PSC评价法中PPP值和PSC值进行详细分析,建立PPP模式下物有所值定量评价模型。最后对物有所值定量评价中出现的问题进行了一定改善,为我国物有所值评价提供了参考和借鉴。

Abstract: PPP model projects have been widely used in China in recent years. With the continuous improvement of the national infrastructure construction policy, social capital advantages continue to help promote value-for-money evaluation to become the focus of the PPP model. This paper mainly analyses the calculation steps and flow of the method of quantitative evaluation of value for money. Combining with the characteristics of urban underground utility tunnel project, PPP and PSC of the PSC evaluation method applied in the utility tunnel project of T city in Zhejiang Province are analyzed in detail, and the quantitative evaluation model of value for money under the PPP mode is established. Finally, the problems in the quantitative evaluation of value for money have been improved to some extent, which provides a reference for the evaluation of value for money in China.

关键词:物有所值;PSC评价法;PPP模式;地下综合管廊

Key words: value for money;Public-Sector-Comparator;Public-Private-Partnerships;utility tunnel

中图分类号:F283 文献标识码:A 文章编号:1006-4311(2019)15-0001-04

0 引言

地下综合管廊是一种在地下建造预留管线位置的隧道空间,将生活和市政管线科学地布列容纳,并设有专门供电、监控、管理系统[1]。地下综合管廊的出现有效改善了城市环境,减少了一再路面开挖带来交通拥堵和“马路拉链”的现象,为满足大众需求和提高城市承载力发挥着重要的作用,是城市现代化和智慧化的标志。但是,地下综合管廊的前期建设造价非常昂贵,比传统直埋管线投资成本高出许多,寻求一种合作模式来平衡成本和收益这个天平,是政府解决地下综合管廊面临的最重要问题。国务院办公厅印发《关于保持基础设施领域补短板力度的指导意见》提出,不断完善基础设施和公共服务,提升基础设施供给环节,鼓励地方依法合规采用政府和社会资本合作的方式,撬动社会资本特别是民间投资投入到补短板重大民生项目,发挥社会资本管理、运营优势,为PPP项目顺利进行奠定坚实的政策基础。近几年来,随着PPP模式应用地域范围及行业类型的横向、纵向都有新突破和進展。截止到2018年第三季度,国家财政部统计有8289个PPP项目均已完成物有所值评价和财政承受能力论证的审核,总共覆盖31个省市(自治区、直辖市)及新疆兵团和19个行业领域。在财政部近日发布《关于加强政府和社会资本合作(PPP)示范项目规范管理通知》(财金[2018]54号)重点强调了对存在问题的PPP项目进行清退审查,申报采用PPP模式项目应充分做好前期论证,规范行业管理体系[2]。

PPP(Public-Private-Partnership)是政府与社会资本合作模式,为公共部门和私人部门提供公共产品或服务、实现特点公共项目的公共效益而建立的项目全生命期关系性契约的合作伙伴建设、运营和管理模式[3]。政府引进这种社会资本模式,与传统政府采买模式相对比,不但减轻了政府资金债务负担压力,还对城市公益性基础设施建设融资等问题寻求了更好的投资途径,PPP项目运营模式近些年广受财政部和国家发改委的青睐。通过契约性关系建立,政府承担了项目中面临质量和价格等公共利益责任,以确保公众利益的最大化。

1 物有所值文献综述及定量评价流程

1.1 物有所值文献综述

物有所值(Value For Money,简称VFM)是评估项目能否科学采用PPP模式的重要依据,是指应用PPP模式后全生命周期成本与传统采购模式下项目总成本相比较后可以得到的价值增值[4]。以3E为核心的VFM理念诞生于英国新公共管理运动,与PPP模式的结合使VFM理念得到延伸形成了VFM评价[5]。英国是最早推行PPP/PFI模式的国家,应用并推广了模式规范化PSC评价法体系为基准进行对VFM评估,随着各国PPP模式不断发展,PPP项目逐步增加,普遍认同公共部门比较值基准法(Public-Sector-Comparator,简称PSC)是评估VFM最有效的方法。2004年英国财政部(HM Treasury)颁发了《VFM评判指南》,其中对VFM定量评价做出了具体规范细则。

VFM的评价方法很丰富,通过对文献及其发展状况的梳理可以得知,国内研究主要集中关注:VFM计算过程、影响VFM评价的风险因素、VFM的概念和定性、定量评价方法等方面。彭为和陈建国(2014)等[6]详细对VFM评价过程中涵盖四项基于项目回报、社会福利、外部性、风险转移分别进行假设对比定性和定量分析,对假设下不同结论的差异性,得出VFM在PPP模式评价中的缺点和不足。张紫薇[7](2018)主要对全寿命周期下PPP模式项目的VFM评价流程做了深入分析研究,重点结合了VFM评价中事前评价和事后评价,又引入了动态监管的理论方式,使VFM在评估PPP项目中达到最佳效果。刘雪婷、李明顺(2018)等[8]深入探究了PPP模式下地下综合管廊项目的定价机制(2018)首次提出VFM定量分析中的PSC评价法,在市政基础设施建设项目应包含外部性因素特征,并以北京中关村地下综合管廊项目丰富了VFM评价模型。苏汝劼和胡富捷[9](2017)通过对包括CBA、PSC、OBC三种VFM国际评价法的成果分析,得到PSC是适合我国国情的评价法,并在PSC值计算概念中提出加入“净转移风险”的概念,建议在VFM评价过程中借鉴商业案例清单法,建立属于我国的PPP项目数据库,为VFM提供强有力的数据支持。

1.2 物有所值定量评价流程

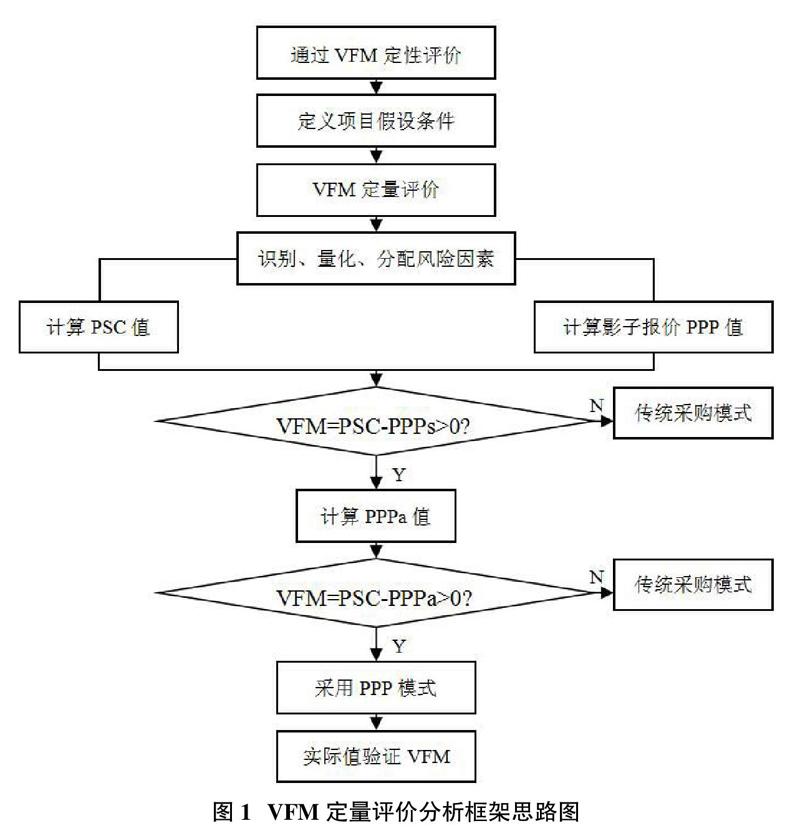

通过文献梳理可以总结得到VFM评价主要分为定性和定量评价。财政部2015年出台的《PPP物有所值评价指引(试行)》(财金[2015]67号)明确指出了现阶段VFM以定性评价为核心,定量评价为辅,然而并没有做出明确的评价标准和细则程序[10]。简单来说,VFM评价就是一种比较方法,通过对政府传统采购模式和PPP模式下净成本现值(Net Present Cost,简称NPC)进行对比分析,得出更经济、高效利用社会资源模式。城市基础设施建设是选择传统采购模式还是PPP模式,都需要一个公平公正的分析论证,而VFM则是验证PPP项目科学可行性的重要评价方法。本文梳理了地下综合管廊PPP模式项目物有所值评价中常用的公共部门比较值基准法(Public-Sector-Comparator,简称PSC)量化了全寿命周期内效益与成本核算,并基于我国国情的情况,优化和丰富PSC评价方法,建立一套关于地下综合管廊的VFM评价模型,为城市基础设施建设的VFM评价提供借鉴和实际参考,开辟了物有所值新思维路径,使PPP项目评估过程更加物有所值。VFM定量评价流程如图1所示。

2 物有所值定量评价方法

定量评价环节是VFM评估的一个重要步骤,不仅量化了成本支出和效益收益,还用数据模型科学性体现了VFM评价法公正客观,不少学者已经将定量分析视为下阶段重点研究内容,所以选择合适的计算方法是必不可少的环节。国内外现阶段关于定量评价的计算方法主要分为如下三种。

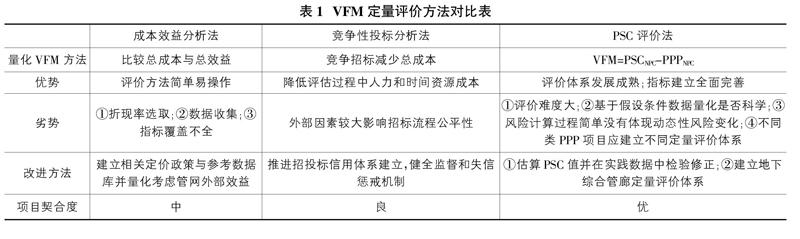

2.1 成本效益分析法

成本效益分析法(Cost Benefit Analysis,简称CBA)是最早应用于评估项目成本和效益的方法。通过计算和比较项目全生命周期的成本和效益,在折现率确定的基础上对项目现金流的总和得出评价指标净现值(NPV)。简要来说,就是在众多备选方案中,通过计算不同方案的成本和效益来对比择选出项目的最优方案。常用评估地下综合管廊建设PPP项目的社会效益价值,在前期决策过程中寻求以最少的投资获取最大的收益。但CBA分析法的缺点主要在三个方面。①折现率选取,不同折现率的选择会影响计算结果出现偏差。②数据收集,基于全面性的考虑该方法需要对不同方案下每个成本和收益分别进行计算统计,需要的假设条件和数据量巨大且难以保证准确性和真实性,现下我国还没有完备的数据库进行參考,计算过程中需要量化的数据是面临的主要问题。③基于地下综合管廊项目,是惠民的福利性基础设施建设,公益性已经大于后期运营所产生的外部效益,且这些指标又没有严格的量化程序,得到的结果也是参差不齐不可依靠,并且在定价方面政府没有出台相关政策,收费标准的制定也是毫无依据,从而使这种方法的应用范围受到局限和制约。

2.2 竞争性投标分析法

竞争性投标分析法主要立足于项目立项决策阶段,是我国和新加坡常用来对PPP项目进行VFM定量分析的方法。主要原理是通过招标的方式,使投标人在招标竞争过程中充分发挥其在技术研发、管理手段等方面的优势,通过在相互竞争中降低建设成本,提高服务质量和生产效率来利用市场机制获取VFM[11]。竞争性投标既可以通过公开招标体现公平性,又能用竞争刺激行业内部不断转型升级,虽然这种方法不需要量化成本和效益,能够节约时间提高效率,但就地下综合管廊项目来说,地下综合管廊前期造价高昂、建造周期较长,如果招标人和投标人有腐败黑幕的不良交易进行,不但会影响VFM值的确定,还会造成基础设施建设中质量偷工减料行为。所以必须选择一种更为科学可行的VFM定量评价法。

2.3 公共部门比较基准分析法

PSC的大多数应用在项目识别和准备阶段进行定量分析,无论采取何种形式的采购模式,假设条件在产出绩效相同的情况下,评估拟采用PPP模式的基础设施类地下综合管廊项目,通过量化政府传统采购模式下全寿命周期公共部门比较值净成本现值(PSC值)与PPP模式下全寿命周期净成本现值(PPP值),比较两种模式的总成本和总效益,差值对比获取VFM值,最终选择成本低效率高的采购模式,确保项目物有所值。其计算公式为:VFM=PSCNPV-PPPNPV,若VFM>0,则通过定量评价选择PPP模式,可以使地下综合管廊项目更加节省成本、降低造价;VFM<0选择政府传统的采购模式更适合。PSC评价法中常用PPP值在不同阶段计算依据不同,所以在项目识别和准备阶段,在无法准确量化PPP模式下总成本条件时,一般咨询经验丰富的工程师或查找近几年类似的实体项目进行参照标准,PPP模式净成本现值一般采用影子报价。PSC评价法近些年在我国PPP项目应用广泛,评价体系发展较为成熟,是一套科学完整的评价方法。但是目前PSC法的评价过程过于“规范化”,没有做到“具体问题要具体分析”,针对不同类别的PPP项目各咨询机构采用定量分析大体相同,而本文聚焦地下综合管廊项目有其特殊性,应建立一套属于地下综合管廊项目的VFM定量评价体系,使评价结果更为准确。表1清晰表明三种定量评价方法对地下综合管廊项目的适用程度。

3 地下综合管廊PSC评价法模型构建

地下综合管廊项目具有特殊性,本文结合我国的实际情况选择PSC评价法对其进行模型构建。PSC法主要涵义是指:政府等公共行政部门通过参考之前行业内类似项目研究数据的前提下,对产出质量、效果相同的产品或服务的PPP模式项目,进行的产品成本估算[12]。简单来说,政府通过对审核项目采取的不同采购模式分析,在全寿命周期下对产出产品质量、服务的成本及利润净现值形式量化,并进行风险调整。由此看出,地下综合管廊模型的构建,关键两个因素PSC值和PPP值的计算。以案例浙江省T市地下综合管廊工程为例进行VFM定量评价模型构建,本项目运作方式采用TBOT模式,依据财政部出台的示范性文件,本项目建设期2年,运营期18年,合作期满后将项目经营权无条件移交给政府机构。建设地下综合管廊总里程19.6公里,建设总投资为246835万元。建设内容为供电、供水、燃气以及各类电讯专业管线与一体的城市地下管线项目,为有效缓解了城市发展中土地资源紧张问题,提高土地利用效率,是保障城市生存和发展的基础设施建设工程。

3.1 PSC值计算及主要构成

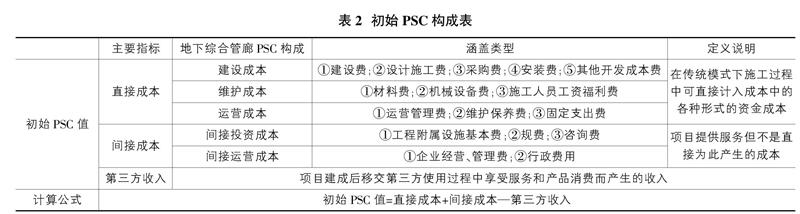

3.1.1 初始PSC值

初始PSC值由三部分构成分别是直接成本、间接成本和第三方收入,如表2根据地下综合管廊项目情况做出了详细划分。由于第三方收入的特殊性,在政府准入第三方的条件下,第三方的收入会补贴一部分成本,所以在计算过程中要扣除这一部分。本项目总投资为246835万元,其中建设期利息为9676万元。折现率参考近几年建设项目中基准收益率,该项目折现率取4.9%,可得出项目建设净成本(直接成本)为229702万元,运营维护净成本(间接成本)为59051万元,方得到初始PSC值为288753万元。

3.1.2 竞争性中立调整值

指政府竞争优势通常包括政府比社会资本少支出的土地费用、行政审批费用和所得税相关税费。通过平衡和调整传统模式和社会资本之间的优势条件竞争,达到公平合理基础再进行评价。地下综合管廊项目是属于政府职能下承建的城市基础设施建设,所占用土地由政府拨划不涉及土地使用税,本项目主要涉及到印花税,可按照合同金额万分之五进行贴花,所得到竞争性中立调整值为5113万元。

3.1.3 总风险承担成本值

总风险承担成本涵盖了项目中可转移风险和自留风险。可转移风险指政府将风险转移给私人部门,私人部门用最低的成本控制并管理风险[13]。自留风险指不可转移必须由政府承担的风险值,主要是政策法规类别的风险[14]。跟传统市政管线类项目相比,地下综合管廊项目前期投资巨大,施工工艺复杂,建设期和资金回收周期较长且不可预见风险较多,伴随每个阶段风险的增加,都会导致成本的增加,所以风险成本的估算是不可忽视重要环节。对于风险的量化,目前并没有相当规范成熟细则可寻,可以对比行业内近些年相似项目风险特征,对风险全方位发生概率结果进行估算量化,来确定风险价值。本项目参考同期同类别下地下综合管廊工程,风险承担成本取项目建设运营成本10%,自留风险可取项目总风险的20%,得出项目风险承担总成本为33599万元。

3.1.4 计算PSC值

PSC值=初始PSC值+竞争性中立调整值+总风险承担成本(可转移风险+自留风险)

=288753+5113+33599

=327464(万元)

3.2 PPP值计算及主要构成

PPP值是指政府在PPP模式对全寿命周期下项目提供的产品或是服务基础下所承担的成本净现值。依据《政府和社会资本合作项目财政承受能力论证指引》(财金[2015]21号)规定的PPP值计算公式进行测算,本项目股权投资政府方占股份比例的20%,按照建设期二年计划对项目资金进行(5:5)分计划投入,计算出股权投资现值为9171万元。运营期间的补贴,要求PPP项目保证在运营期内效益和产出保持平衡的条件下,政府用年金的方式进行资金缺口补贴,T市地下综合管廊项目政府补贴年金为17049万元,运营补贴现值为182534万元。PPP值的风险承担成本和PSC值大致相同,总风险承担成本的20%为政府自留风险,计算出政府自留风险现值为6720万元。此部分涉及的政府配套服务成本较少,运营补贴值承担表现一部分,剩下可忽略不计。

PPP值=股权投资+运营补贴+风险承担

=9171+182534+6720

=198425(万元)

3.3 T市地下综合管廊项目VFM定量计算

VFM=PSC值-PPP值

=327464-198425

=129039(万元)

>0

VFM%=39.41%

通过定量分析和计算得出VFM>0,说明对成本和效益量化结果达到了该项目对基础设施建设的社会效益要求,说明T市地下综合管廊项目适用PPP模式进行建造和运营。T市地下综合管廊项目PPP模式的选择不仅符合国家政策要求,还跟紧大潮流趋势步伐充分发挥社会资本资金资源和管理及技术优势,通过缩减成本和控制风险提高了资金使用效率,从而达到真正的物有所值。

4 结论

本文从VFM定量评价角度主要归纳了PSC评价法计算流程及适用于城市地下综合管廊项目定量模型构建,通过对浙江省T市地下综合管廊项目PSC值和PPP值计算并得到VFM结论,结果验证了PPP模式在我国基础设施领域适用的可操作性和科学性,为PPP模式下基础设施建设提供了可参考的理论依据。从目前来看,我国物有所值体系发展并不完善,定量評价过程中需要考虑的基本评价指标众多消耗大量的时间和人力资源成本用于量化数据,且我国并没有完备的数据库作为支撑,许多数据值的确定均来自同类别项目的参考,初始数据的准确性和可依靠性是非常重要,是影响PPP模式结果选择的核心要素,为此我国应加速建立可参考性强的PPP项目数据库,为VFM评价提供有利的数据支持。城市地下综合管廊项目建设周期较长,一般为10到20年甚者更长,不同阶段可能面临的风险且不能准确的评估,前期决策假设条件下风险值评价方面单一具有片面性,应及时调整风险指标和更新动态数据信息使物有所值评价流程更完备。

参考文献:

[1]余常俊.城市地下综合管廊浅析[J].公路,2016,61(10):153-157.

[2]梁玲霞,韩芳.城镇棚户区改造PPP模式物有所值定量评价研究[J].金融理论与实践,2018(06):72-77.

[3]叶晓甦,徐春梅.我国公共项目公私合作(PPP)模式研究述评[J].软科学,2013,27(06):6-9.

[4]袁竞峰,王帆,李启明,邓小鹏.基础设施PPP项目的VfM评估方法研究及应用[J].现代管理科学,2012(01):27-30.

[5]吴洪樾,袁竞峰,杜静.国际PPP项目物有所值定性评价及对我国的启示[J].建筑经济,2017,38(03):38-42.

[6]彭为,陈建国,Cui Qingbin,穆诗煜.公私合作项目物有所值评估比较与分析[J].软科学,2014,28(05):28-32,42.

[7]张紫薇.PPP项目VFM评价流程与其动态监管方式[J].管理评论,2018,30(10):270-278.

[8]刘雪婷,李明顺.地下综合管廊PPP项目物有所值定量评价模型的构建[J].价值工程,2017,36(10):27-30.

[9]苏汝劼,胡富捷.基础设施PPP项目定量VFM评价方法研究——以北京地铁四号线为例[J].宏观经济研究,2017(05):74-79,133.

[10]崔彩云,王建平,刘勇.基础设施PPP项目物有所值(VFM)评价研究综述[J].土木工程与管理学报,2016,33(04):57-62.

[11]刘勇,肖翥,许叶林.基础设施PPP项目评价与立项决策的再思考——基于PPP模式的國际实践经验[J].科技管理研究,2015,35(08):185-190.

[12]刘慧慧,孙剑,李飞飞.城市地下综合管廊应用PPP模式的VFM评价[J].土木工程与管理学报,2016,33(04):122-126.

[13]陈然然,丰景春,薛松.基于VFM的污水处理项目PPP模式适用性研究[J].中国农村水利水电,2017(01):49-53,57.

[14]韦海民,王曼.PPP模式下公租房项目的VFM定量评价[J].财会月刊,2017(35):60-65.

猜你喜欢

中国化肥信息(2022年5期)2022-08-30

清华金融评论(2022年4期)2022-04-13

石家庄铁路职业技术学院学报(2021年1期)2021-06-09

世界科学技术-中医药现代化(2020年2期)2020-07-25

安全(2020年2期)2020-04-16

中成药(2018年12期)2018-12-29

江西建材(2018年2期)2018-04-14

中国公路(2017年14期)2017-09-26

中成药(2017年6期)2017-06-13

中亚信息(2016年3期)2016-12-01