营运能力对公司绩效影响的实证研究

——来自农林牧渔业上市公司的经验证据

2019-07-17 06:49:58吴茂国陆戴珉

中国农业会计 2019年4期

吴茂国 陆戴珉

一、引言

农业自古以来都是人类社会生存的基础,是工业等其他生产部门存在与发展的前提,也是促进第二、第三产业持续发展的保证。而在拥有近十四亿人口的中国,农业更是与国计民生息息相关,关系着我国社会的稳定与经济的发展。在农业产业链中,农业企业是其中不可或缺的重要一环,同时也是我国农业经济中先进生产力与雄厚资本的代表。然而截至2017年年底,中国沪深A股农林牧渔业上市公司数量仅为43家,只占沪深A股上市公司的1.3%,其整体收入水平均低于其他行业上市公司,可持续发展能力较低,财务风险较高,有些甚至还对社会造成了不良影响,这些都反映了我国农林牧渔业上市公司存在着诸多问题。此外,我国目前有关营运能力影响公司绩效的研究主要集中于制造业,针对农林牧渔业的研究较少。因此,本文主要研究营运能力对我国农林牧渔业上市公司绩效的影响。

本文的研究意义主要分为三个层次。首先,对农林牧渔业上市公司来说,这有利于公司更好地评估绩效水平,进行积极的内部调整与改革,为企业摆脱困境,增强自身市场竞争力,长期稳健发展提供决策依据。其次,对政府部门来说,可以更好地进行全面科学的宏观调控,建立健全与农业相关的法制法规并针对实际情况做出及时的调整,以促进农业的健康发展。最后,对公司绩效的研究来说,本文主要研究的是农林牧渔业上市公司营运能力对公司绩效的影响,弥补了过往研究的不足,也为今后的研究提供一定参考。

在研究方法的选择上,本文主要采用了规范性研究与实证分析结合的方法。首先梳理、归纳并整合国内外农业企业绩效评价理论以及营运能力对上市公司绩效影响的理论,据此选取本文研究所需的被解释变量、解释变量和控制变量,来分析农林牧渔业上市公司绩效衡量的方法,以及营运能力这一核合影响因素对公司整体绩效的影响。然后基于43家农林牧渔业上市公司10年的数据,运用实证分析法,并结合在规范性研究中选取的各类变量与指标,建立合理的回归模型。最后,根据模型的回归结果分析营运能力对农林牧渔业上市公司绩效的影响。

二、文献综述

绩效评价的研究起源于国外。19世纪50年代起投资者为了加强对企业的控制,防止公司内部产生代理问题损害自身利益,便通过对公司进行绩效评估来约束管理者的各种行为。此后,随着生产的发展,泰勒(1912)提出了科学管理理论,他认为生产效率的高低才是评价企业绩效的重点,且在生产过程中要注重控制成本。美国杜邦公司(1920)设计了多个影响颇深的财务指标,还开创性地建立起首个净资产报酬率指标和杜邦财务分析体系,推动了综合性财务绩效评价指标体系的形成。不同于杜邦体系法侧重于财务业绩评价,亚历山大·沃尔(1928)创新性地提出信用能力指数并据此设计了沃尔评分体系。该体系运用各类财务指标对企业盈利能力与偿债能力进行评估,开创了使用财务指标评价企业综合绩效的先河。詹姆斯·麦金西(1932)在企业绩效评价系统内加入企业宏观环境因素,他认为除了企业内部因素外,整体宏观环境也是影响企业绩效的因素,简单地针对企业财务绩效的评价难以全方面反映企业真实的经营水平。彼得·德鲁克(1995)将企业社会责任与长期稳定程度作为企业绩效评价的影响因素,认为企业不应将利润最大化作为企业的唯一目标,非财务指标应与财务指标一起协同构成企业绩效评价体系。随着经济全球化和经济一体化的不断深化与发展,之前以节约生产经营成本、提升利润为主要目标的传统经营绩效评价方法已无法满足新时代的需要。斯特恩·斯图尔特咨询公司(1991)创建了至今仍被广泛应用的经济增加值EVA (Economic Value Added)指标体系。该系统可以真实反映企业创造的实际价值,并对企业的经营战略进行正确评估,有利于企业更好地制定未来发展目标。

与国外相比,国内对上市公司绩效评价的相关研究起步虽然较晚,但成果颇丰,大量学者针对公司绩效评价做出了相关研究,提出了各种不同的研究模型。徐国祥(2000)收集了812家上市公司的数据,将因子分析模型引入实证研究,利用因子分析法研究上市公司业绩评价。潘琰等(2000)通过主成分分析法分析了30家上市公司的财务数据,发现了对上市公司绩效影响最大的是企业盈利因素。祝志明(2004)则建立了综合因子分析法与模糊方法的业绩评价模型,将主观与客观评价方法各自的优势结合起来。李洪(2004)通过主成分分析法与EVA分析法对400多家上市公司的绩效表现进行测算分析,并将绩效表现的相关度用EVA分析法来检验。而李娜等(2005)通过层次分析法建立了评价财务能力的综合模型。周宏等(2008)通过比较分析法,发现反映各种财务信息的因子分析法是一种较为客观的绩效评价方法。韩锁昌等(2007)运用数据包络分析方法(DEA),分析37家农业上市公司的财务效率,将所有公司分为农业、林业、牧业、渔业及种植业五大类,对这些公司的财务数据进行分组分析与财务效率的计算,发现种植业的财务效率要比畜牧业和渔业高,而这一现象的原因主要与企业营运能力有关。徐雪高等(2008)也采用因子分析法对农林牧渔业上市公司的数据进行实证研究,发现我国农林牧渔业上市公司的经营绩效呈现橄榄型的不均匀分布。

然而国内外针对公司营运能力的相关研究时间尚短,且已有的研究主要集中于分析营运能力与生产效率的关系,缺乏营运能力与公司绩效之间关系的研究。Kritsonis(2004)提出,通过衡量营运能力的相关比率指标,能够有效衡量企业资产管理的效率。若相关比率指标较低,则说明该企业营运能力较低,不能有效地利用企业资产,这会导致企业资金产生额外利息费用,加大资金需求,拉低资本的利润率。纪建悦等(2011)认为营运能力与公司绩效有关,他们通过对我国家电类上市公司数据的实证分析,发现公司的营运能力与公司绩效之间存在很高的正向关联性。杜剑等(2013)认为公司若想提高绩效,应提高流动资产周转率来维持主营业务收入的平稳增长,同时合理控制流动资产比例来提高公司流动资产的营运能力。

结合上述文献,本文发现目前有关营运能力对公司绩效影响的研究大多数集中于制造业,但对与民生息息相关的农林牧渔业的研究几乎没有。其次,多数文献在研究公司绩效影响因素上通常不考虑营运能力或只将其作为辅助因素。最后,大多数文献都使用的是因子分析法,很少采用其他方法进行研究。因此,本文在行业的选择上聚焦于农林牧渔业,并将营运能力作为影响农林牧渔业上市公司绩效的主要因素。而在研究方法的选择上,本文采用基于面板数据的研究方法、而非常用的因子分析法来进行研究,因为这种方法可使营运能力对公司的影响更为科学客观的反映出来,便于分析研究。

三、农林牧渔业经营现状描述性分析

截至2017年底,我国沪深两市的农林牧渔业上市公司只有43家,而沪深A股上市公司共有3513家,仅占沪深两市上市公司总数的1.3%,这体现了我国农林牧渔业产业规模较小的现状。同时,我国农林牧渔业上市公司整体资产规模也较小。以近五年为例(2013年至2017年),农林牧渔业上市公司资产规模总体呈逐年上升趋势,但相对于其他行业的上市公司仍有较大差距。到2017年底,我国各农林牧渔业上市公司的总资产大部分均未超过50亿元。此外,中国农林牧渔业上市公司的资本存量也小于其他行业,不利于形成产业规模经济。截至2017年底,中国农林牧渔业上市公司总股本基本在10亿元以下,在20亿元以上的只有4家。

目前,产业多元化经营是大部分农林牧渔业公司的发展方向,部分企业逐渐采取向其他产业领域发展的经营策略,从而提升企业的经济效益,这样的经营策略造成的后果便是在农林牧渔业方面的投入变少。夏显力等(2011)发现绝大多数农林牧渔业上市公司涉及了至少两个行业,有些甚至多达9个行业。与此同时,农林牧渔业上市公司由原先的领域转型到别的行业的现象也越来越多,譬如远洋渔业转型后进入计算机应用服务业,草原兴发转变为发展煤炭采选业等。从以上两个方面可以看出,我国农林牧渔业上市公司目前的经营态势以多方面跨行业发展和逐渐背离农业的方向发展。

根据各农林牧渔上市公司2017年年报披露,沪深两市农林牧渔业上市公司的整体效益均难以达到市场平均水平,其中平均净资产收益率竟为-4.42%;平均存货周转率和应收账款周转率分别为3.03和29.06,均不及市场均值的百分之一。此外,农林牧渔业上市公司的盈利水平也偏低,平均每股收益仅为0.06元,而所有上市公司的平均值为0.45元。从以上数据可以明显看出,中国农林牧渔业上市公司的财务指标水平远低于整个市场的平均水平。因此可得出结论:我国农林牧渔业上市公司的整体效益不佳,整体经营状况非常不稳定,产业整体盈利能力和稳定发展能力等各方面均有待提高。

四、实证分析

基于上述理论,本文就营运能力对农林牧渔业上市公司绩效影响这一问题进行实证研究,选取国内43家农林牧渔业上市公司近十年(2007年至2016年)数据,运用相关模型进行分析。本文选取的主要变量见表1:

表1 变量描述

(一)模型选择

本文选用的数据为N=43,T=10的典型短面板数据,为了避免回归影响实验的精确性,对总资产报酬率(ROA)作单位根检验,发现各变量皆为平稳。然后,将可选的简单最小二乘法(OLS)、随机效应模型(Random Effect)和固定效应模型(Fixed Effect)这三个基本模型相互比较,来确定最终的研究模型。

首先,本文对随机效应模型与OLS进行比较,通过STATA12构建随机效应模型,接下来对随机效应模型的回归结果进行布伦斯-帕甘的拉格朗日乘子检验(Breusch-Pagan Largangian Multiplier Test),发现随机效应优于OLS。然后进行固定效应模型与简单最小二乘法(OLS)之间的比较,F检验发现固定效应模型优于OLS。最后进行随机效应模型与固定效应模型之间的比较,通过豪斯曼检验(Hausman Test)发现固定效应模型优于随机效应模型。因此,本文最终选用的模型为固定效应模型。

由于面板数据时常会有内生性,本文选择戴维森—麦金农检验来度量固定效应模型的内生性问题。首先对营业周期(PERIOD)、存货周转率(ITURNOVER)、应收账款周转率(RTURNOVER)、流动资产周转率(CATURNOVER)、非流动资产周转率(NCATURNOVER) 以及总资产周转率(TATURNOVER)这六大核合解释变量做内生性检验。然后选用这六个变量的一阶滞后项作为工具变量,检验发现各变量均不存在内生性问题。

同方差性是固定效应模型的基本假设之一。随机误差项应当满足同方差性,即随机误差μi在不同的观察值中是相同常数。为了确保回归结果的可靠性,本文采用Wald异方差性检验,对观察值的异方差进行测试,发现P值小于0.05,即本文使用的面板数据具有非常显著的异方差性。因此在建立回归模型时,为使回归结果更加真实可靠,本文需要控制异方差。

综上所述,由于固定效应模型优于OLS与随机效应模型,同时本文所采用的样本不存在内生性变量,且10年期短面板数据也无需考虑其序列相关性,故本文最终选用控制异方差的固定效应模型。

(二)固定效应模型

本文对总资产报酬率(ROA)的回归模型如下:

上述回归模型中 ,α为截距 ,βi(i =1,2,3,4,5,6,7,8,9,10,11)为回归系数,ε为随机误差项。由于固定效应模型最优,且该组面板数据具有异方差性,因此本文对该组数据做以下四种类型的回归,分别为:回归一,控制异方差的简单最小二乘法;回归二,控制异方差的固定效应模型;回归三,混合最小二乘法(Pooled OLS);回归四,基于概率渐进理论的固定效应模型。具体的回归结果详见表2。由于采用的面板数据具有异方差性,所以参照回归二,即控制异方差的固定效应模型来得出回归结果。

表2 总资产报酬率(ROA)的回归结果

由表2可知,在解释变量中,营业周期与总资产报酬率(ROA)之间无显著相关关系。存货周转率与ROA成负相关关系,并在10%统计水平下显著,说明对于我国农林牧渔业上市公司来说,农产品的特殊性导致存货周转率越高,反而使公司绩效越低。应收账款周转率与ROA之间存在正相关关系但并不显著。这说明单纯只提高企业应收账款周转率、减少坏账的措施对企业营运能力的提升作用不明显。流动资产周转率与ROA成正相关关系,且在1%统计水平下显著。这一结果表明,农林牧渔业上市公司若能注重管理企业的流动资产,增加其使用效率则可以较为显著地提升企业的绩效水平,促进长期发展。非流动资产周转率(NCATURNOVER)与ROA成正相关关系,且在1%统计水平下显著,这表明占据农林牧渔业上市公司资产大头的非流动资产周转情况能较大地影响企业的经营效率,从而影响整体绩效水平。总资产周转率(TATURNOVER)在回归中并不十分显著,但仍与ROA之间存在正相关关系,这是因为总资产由流动资产与非流动资产组成,而这两部分均与ROA成正相关关系。

(三)门槛面板模型

除了选用控制异方差的固定效应模型进行实证研究外,本文还选用了门槛面板模型,将每股收益(EPS),即税后利润与股本总数的比值作为解释变量,探究每股收益提升至怎样的水平时,对农林牧渔企业的绩效可以产生正面影响。

门槛面板模型的前提是各变量平稳,所以需要对各变量做单位根检验。同时,还需要保证变量,尤其是关键的门槛变量是外生性的,因此还需要做内生性检验。本文通过检验发现每股收益是平稳的,且为外生性变量。

此外,在建立门槛面板模型前,还需确定每股收益是否存在门槛效应,并确定模型存在几重门槛并分别求出门槛值,本文通过自抽样检验法(Bootstrap)对门槛值进行检验,抽样次数为300次,预设显著性水平分别为1%、5%和10%,检验结果如表3所示:

表3 门槛效果自抽样检验

图1 单一门槛模型

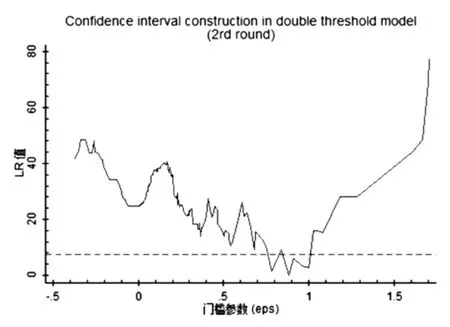

图2 双门槛模型(第一门槛)

由表3可知,单一门槛与双重门槛模型的自抽样检验的P值均小于0.05,而三重门槛自抽样检验的P值大于0.05,说明本文所选的样本仅存在两个门槛值。

在确认了每股收益存在门槛效应之后,本文对这两个门槛值进行估计与检验。当显著性水平为5%时,似然比(Likelihood Ratio,以下简称LR)统计量临界值为7.40,据此绘制出以每股收益为门槛参数,LR值随门槛参数变化的趋势图(图1、图2、图3)。通过趋势图可以更为直观地理解门槛值的估计和置信区,当LR为0时,γ值的取值即为门槛参数的估计值。各图中的虚线表示LR的临界值,而虚线以下的LR值对应的γ值区间即为两个门槛变量在95%显著水平下的置信区间。

本文通过计算得出,单一门槛模型的门槛值为0.910%,其95%置信区间为[0.502,1.000]。双重门槛模型的第一个门槛值为-0.780%,其95%置信区间为[-0.795,1.285],第二个门槛值为0.880%,其95%置信区间为[0.780,1.000]。

然后对总资产报酬率建立回归模型:

在以上模型中,α为截距,βi(i=1,2,3,4,5,6,7,8,9,10,11,12,13,14)为模型回归系数,ε为随机误差项,γi(i=1,2)为门槛值,I为指示函数,当条件成立时为1,不成立时为0。

回归结果具体见表4。回归一为门槛面板模型(Panel Threshold Model),回归二直接采用每股收益一次项的控制异方差的固定效应模型,回归三为采用每股收益二次项(EPSSQR)的控制异方差的固定效应模型。本文参照回归一,即门槛面板模型(Panel Threshold Model)得出结果。

图3 双门槛模型(第二门槛)

表4 净投资收益率(ROE)的回归结果及稳健性检验

由表4可知,双重门槛面板模型对于上述变量的拟合优度为0.924,略微高于多元线性模型和二次函数模型,在每股收益的回归结果显著性上也更好。因此,每股收益和净资产收益率之间的关系不能单纯通过多元线性和二次函数模型来解释,而更类似一种分段的线性函数关系。每股收益的两个门槛值将每股收益与净资产收益率的关系划分为三个区间,不同阶段之间的关系趋势大致可以用图4表示:

当农林牧渔业上市公司的每股收益在-0.780元以下时,每股收益与公司绩效呈现较为显著的正相关,系数为15.210,这意味着当公司将每股收益设置在低位时,每提高1元的每股收益,就会使公司绩效提升15.210%。而当每股收益处于-0.780元到0.880元之间时,每股收益呈现更为显著的正相关关系,系数为20.010。这说明在这个区间内每股收益能非常显著地提升公司整体绩效。而当每股收益高于0.880元时,每股收益与公司绩效之间的正相关关系开始减弱,系数下降为11.72。这说明当每股收益处于较高水平时,其他方面的风险开始增大,每股收益的增加对提高公司整体绩效的作用减弱,需考虑其他方面因素的影响。

图4 每股收益对净投资收益率的影响

五、总结

本文选取2007年至2016年我国农林牧渔业上市公司的面板数据,通过控制异方差的固定效应模型,以速动比率、资产负债率、归属母公司股东的权益(相对年初增长率)、营业总收入(同比增长率)以及总资产(同比增长率)为控制变量,分析了营业周期、存货周转率、应收账款周转率、流动资产周转率、非流动资产周转率以及总资产周转率这六大代表营运能力的解释变量与我国农林牧渔业上市公司绩效的关系。从回归结果中,本文得出以下结论:营运能力与农林牧渔业上市公司的绩效存在正相关关系,即对于农林牧渔业上市公司来说,企业营运能力越强,公司绩效越好。这和其他行业公司的营运能力与公司绩效之间的正相关关系一致,但各个代表营运能力的财务指标与公司绩效之间的关系存在较大差别。流动资产周转率和非流动资产周转率与农林牧渔业上市公司绩效间存在着较显著的正相关关系,但营运周期、应收账款周转率和总资产周转率与其绩效间的相关关系不是非常显著。

因此,本文根据实证结果为农林牧渔业上市公司提出以下建议。第一,提高企业营运能力,合理配置资源,提升资产使用效率;第二,提升偿债能力,调整负债结构,合理利用财务杠杆;第三,拓展盈利能力,加强技术创新,调整经营模式;第四,促进企业优化重组,发展企业间战略联盟,形成规模经济。

此外,从政府层面来讲,应为农林牧渔业上市公司营造良好的外部环境,促进企业的良性发展。例如,在制度层面为农林牧渔业上市公司提供良好条件:进一步建立并完善农林牧渔业市场产品价格体系,逐步建立起中国特色的以市场调节与国家引导相结合的农林牧渔业产品价格机制。同时,政府应继续扶持农林牧渔业上市公司,但需采取更为有效灵活的方式而不是简单粗暴的直接补贴,如对农林牧渔业上市公司进行有关人才引进与科研创新方面的补助。通过提升公司的软实力来增强其核合竞争力,从而提高整体盈利能力,促进企业长久发展。

猜你喜欢

公民与法治(2023年12期)2023-12-11 04:00:52

环渤海经济瞭望(2021年10期)2021-03-13 13:21:10

中国交通信息化(2019年12期)2019-08-13 07:01:50

中国交通信息化(2019年12期)2019-08-13 07:01:42

现代经济信息(2016年15期)2016-07-07 13:57:15

财税月刊(2016年4期)2016-07-04 22:58:24

中国火炬(2015年3期)2015-07-31 17:39:20

电影新作(2014年4期)2014-02-27 09:12:42

教育与职业(2014年1期)2014-01-14 02:56:28

船海工程(2013年6期)2013-03-11 18:57:32