美联储降息时点选择及对美元指数影响

2019-07-13 09:37赵梓彤

证券市场周刊 2019年25期

赵梓彤

美联储在6月货币政策会议上维持联邦基金目标利率在2.25%-2.5%不变,但在政策声明中删除了“耐心”一词,并且点阵图显示,8名联储官员预计2019年将降息,8名预计年内维持利率不变,1名预计加息一次。美联储主席鲍威尔在新闻发布会上表示,如需保持经济扩张,美联储将迅速采取行动。

整体上,本次美联储会议传递了开启降息周期的信号。根据联邦基金利率调查工具,目前市场对7月降息的预期已达100%(降息25BP的概率98.5%,50BP的概率1.5%)。美联储一直注重与市场的沟通,不希望存在明显的预期差,否则会对资产价格造成较大冲击。鉴于市场对于7月降息已给出较为充分定价,因此,除非未来半个月美国经济超预期走强,否则7月降息几成定局。那么,美联储为何选择7月降息?降息后美元指数又将何去何从?

美联储降息时点选择

根据美联储主席鲍威尔的讲话,美联储考虑开启降息周期的原因是企业投资疲软和通胀前景低迷,叠加非美经济形势、金融市场风险偏好以及中美贸易摩擦近期均有所恶化。简言之,美国经济下行风险增加促使美联储开启宽松。我们可以回归到美联储货币政策的两大目标——通胀与失业率,寻找美联储7月降息的支撑。

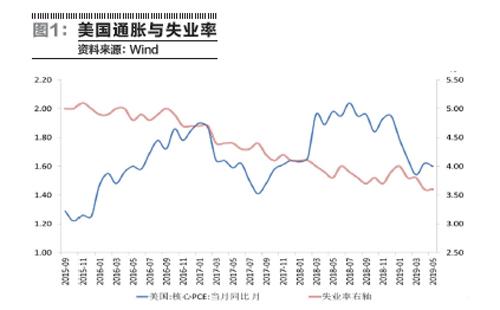

美联储最为看重的通胀指标是核心PCE物价指数同比增速,目标是围绕2%对称波动。2019年以来,核心PCE物价指数同比增速持续下降,5月仅增长1.6%,距离2%的目标水平越来越远。疲弱的通胀表现支持美联储开启降息周期。

美聯储另一个政策目标是实现就业最大化,主要参考非农新增就业和失业率。但上述指标出现背离,继5月非农新增就业人数意外大幅降至7.5万人后,6月反弹至22.4万人,考虑到非农数据月度波动较大,经修正,美国2019年上半年非农月均新增就业17.2万人,远低于2018年同期的22.3万人,表明就业情况整体恶化;但年初以来失业率震荡下挫,6月为3.7%,接近1970年以来的历史低位,显示劳动力市场仍然强劲。

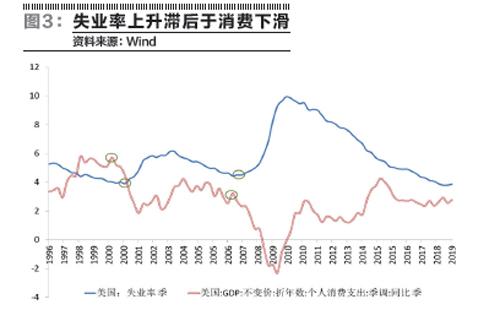

笔者认为,非农新增就业人数走势领先失业率走势,二者变化存在时滞,但传递的信号并无矛盾。当企业利润下降时,企业将优先考虑减少招聘,即非农新增就业人数下滑,随后企业减少在职员工工作时长,带动周薪下降,进而导致居民收入下降,这将拖累消费与GDP增速,而经济下行压力加大将令企业利润进一步下滑。在此恶性循环下,最终企业将选择裁人,导致失业率上升。因此,非农新增人数比失业率更敏感地反映劳动力市场变化,非农领先GDP增速,而GDP增速领先失业率。目前,美国企业利润同比增速已经在2018年三季度见顶回落,同期非农新增就业人数出现下滑趋势,周工时也逐步下降,相应美国居民总收入增速自2018年三季度开始回落,预计私人消费同比增速将于2019年二季度开始下滑,即一季度2.7%的消费增速将成为年内高点。因此,预计失业率三季度大概率将开始回升,滞后于非农表现,支持美联储转向宽松。

美联储降息对美元指数影响

从历史经验来看,美联储降息并不意味美元指数必然走弱。这主要由于美元指数是篮子货币,更多取决于美联储与欧央行等货币当局的政策分化程度。此外,美元指数走势还取决于美联储货币政策与市场的预期差,若完全符合预期,即便降息也难以冲击市场。那么本轮美联储转向宽松后美元指数将走向何方?

短期来看,美元指数6月下跌明显,全月波动区间(95.84-97.79),最大跌幅2%,主要是由于6月议息会议后市场的降息预期快速升温。目前,美元指数的走势已基本充分反映了7月降息的预期。因此,当7月降息落地时预计美元指数波动有限,市场将更加关注货币政策声明与新闻发布会上美联储对经济前景和货币政策路径的判断。不排除出现买入预期、卖出事实的情况,美元指数甚至有短线反弹的可能。

从长期来看,下半年美联储将根据美国经济运行情况与金融市场表现相机抉择降息次数,大概率有1-2次降息,除7月外,可能的时点分别是9月、12月。而同期欧央行将开启第三轮TLTRO,但已被市场充分预期。此外,欧央行目前仍实行负利率政策,也没有开展缩表,未来宽松空间远小于美联储。预计下半年美联储降息或将成为外汇市场的主导因素,相应美元指数预计震荡下行。

综上所述,若美联储7月宣布降息,消息公布后美元指数可能波动有限。而展望下半年,预计美元指数将跟随美联储持续降息而震荡下挫。

作者就职于建设银行金融市场部,本文仅代表作者个人观点

猜你喜欢

小资CHIC!ELEGANCE(2018年24期)2018-08-13

投资北京(2017年2期)2017-03-15

环球时报(2009-11-23)2009-11-23