项目开发权估值与实物期权定价模型的构建

2019-07-11 09:19梅运先

中小企业管理与科技·上旬刊 2019年5期

关键词:实物期权

梅运先

【摘 要】项目开发权是特殊的投资标的,其投资开发和未来收益的不确定性高,而其决策不确定性和管理柔性又蕴含了价值。项目开发权的特征使得传统估值方法的应用受到较大局限,而采用实物期权定价模型能够更全面地反映项目开发权的管理柔性和不确定性所蕴含的价值,是对项目开发权估值的创新。

【Abstract】Project development right is a special investment object, and its investment and development and future earnings are uncertain, while its decision uncertainty and management flexibility contain value. Due to the characteristics of project development right, the application of traditional valuation method is greatly limited, while the real option pricing model can more comprehensively reflect the value contained in the management flexibility and uncertainty of project development right, which is an innovation in the valuation of project development right.

【关键词】项目开发权;期权定价模型;实物期权

【Keywords】project development right; option pricing model; real option

【中图分类号】F760 【文献标志码】A 【文章编号】1673-1069(2019)05-0020-02

1 引言

项目开发权是指已经完成了一些前期工作,如已获得关键节点批文,但尚未融资关闭或开工建设,如水电项目开发权、矿产资源开采权等。项目开发权具有实施后续投资的不确定性和管理柔性,传统估值方法难以对管理柔性和不确定性所蕴含的价值进行计量和评估,而实物期权法是对传统估值法的改进,能够对不确定性的价值进行计量评估,因而可以得到更客观的估值结果。

本文总结了项目开发权估值的传统方法,提出了项目开发权估值的实物期权评价规则,最后以项目开发权的增长期权为例说明实物期权定价模型的构建过程。

2 项目开发权的传统估值方法

传统价值评估方法有收益法、成本法和市场法。

现金流折现法是最重要的收益法评估方法,主要用于成熟企业估值。开发权估值的难点在于项目处于前期,边界条件不確定性高,采用现金流折现法有较高的风险和不确定性。基于此,在确定折现率时,投资方可在基准收益率要求的基础上上浮,以反映开发权的高风险性。而折现率上浮范围选择的主观性降低了现金流折现法的可靠性。

成本法的应用多为成本加利润的形式,投资方是在开发方前期投入金额的基础上乘以一定的系数作为购买开发权的出价。系数的确定按照风险和收益对等原则,比如基础设施项目基准收益率在10%~15%,因为前期开发的风险高,故要求回报率通常在25%~35%。系数的确定主观性降低了应用的科学性[1]。

市场法反映特定市场价格水平。如早期中国风电开发权的交易价格通常在50~100元/kW,这是市场价格水平参考范围。有些开发方在转让开发权时要求获得项目一定比例的“干股”。干股比例法体现的也是特定的市场水平。市场法与项目收益情况脱节,影响了市场法的科学性。

2.1 B-S期权定价模型

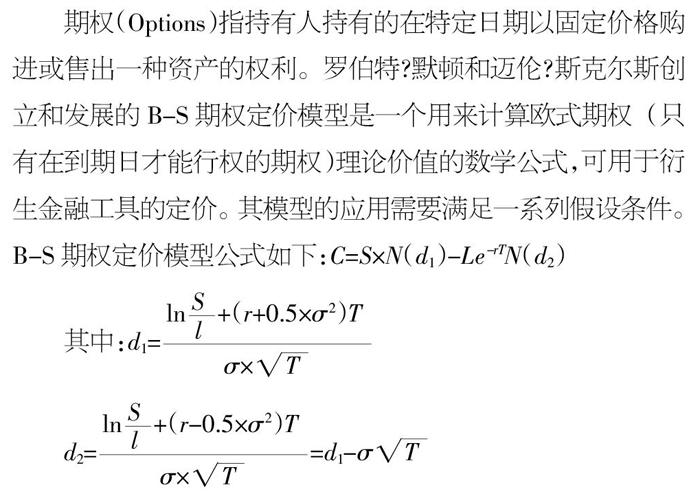

期权(Options)指持有人持有的在特定日期以固定价格购进或售出一种资产的权利。罗伯特?默顿和迈伦?斯克尔斯创立和发展的B-S期权定价模型是一个用来计算欧式期权(只有在到期日才能行权的期权)理论价值的数学公式,可用于衍生金融工具的定价。其模型的应用需要满足一系列假设条件。B-S期权定价模型公式如下:C=S×N(d1)-Le-rTN(d2)

C是期权初始价格,S是标的资产现行价格,L是期权交割价格,r是连续复利计无风险利率,为标的资产收益年度化方差,T为期权有效期,N(d)为正态分布变量的累计概率分布函数。期权有效期T要用相对数表示,即用期权有效天数除以365天。无风险利率r必须是连续复利形式,可通过下述公式进行转换:r=ln(1+r0)

其中,r0为初始无风险利率。

2.2 项目开发权的实物期权评价规则

实物期权(real Options)最初指投资的经济回报不仅由当前资产产生,还来自未来投资机会的选择。实物资产的投资可以应用类似评估一般期权的方式来进行。项目开发权投资中存在着大量不确定性,可以分析出开发权中含有的实物期权特征,从而建立实物期权评价法的一般性评价规则,得到项目开发权价值等于投资净现值与开发权实物期权价值之和:

ENPV=NPV+ROV

利用传统评价方法计算出项目NPV,利用期权定价公式求出开发权中实物期权的价值ROV,从而得到开发权的价值。项目开发权实物期权法的一般性评价规则为ENPV≥0项目可行, ENPV<0项目不可行。开发权含有的基础实物期权通常包括延迟期权、扩张或收缩期权、放弃期权、增长期权,针对不同类型的期权需要选择合适的定价公式求出ROV。

以下以增长期权为例,说明项目开发权实物期权定价模型构建要点。

2.3 构建项目开发权增长期权定价模型

项目开发权通常蕴含增长期权。如一些分期开发的投资项目,由于项目开发早期阶段的净现值往往不理想,传统投资评价方法有时会得到负面的结果。但如果将多阶段开发项目以一个整体进行考虑,实际上早期阶段的开发蕴含了实物增长期权。而增长期权是具有价值的,如经验积累、市场开拓等,因此,客观评价项目开发权价值应当考虑增长期权的价值。

实物期权定价的基本方法包括偏微分法、动态规划法和模拟法。偏微分法须构建偏微分方程式和边界条件,偏微分方程式将期权价值的连续改变与市场证券的变化相连接,而边界条件则限定了特定期权在评价时其已知的价值点与极端值。偏微分方程与边界条件解析法中最广泛使用的就是B-S欧式期权定价模型。

金融期权有规范的交易市场和合约,评估期权价值所需的输入变量从合约中就可得到。而实物期权由于其非交易性,其期权评估变量的确定较为困难,需要对标准金融期权定价模型相关变量进行修正才能用于对实物期权的估值。金融资产期权和实物期权变量对应关系如表1所示。

项目开发权的增长期权类似于金融期权中的看涨期权,可用B-S期权定价模型进行定价。项目开发权的实物增长期权评价变量的确定按如下原则进行:

①标的资产是项目开发权的后期阶段的项目投资。②标的资产当前价值是后期阶段项目投资预期现金流的现值。③增长期权的执行价格是后期阶段项目投资的投资成本,当投资者决定为项目开发权进行后期投资时,增长期权就被执行。④增长期权到期日是项目开发权起始日到后期阶段项目投资开始之间的时间与获得项目开发权的时间的差,也就是后期项目投资机会消失前所剩余的时间。⑤标的资产价值波动率用来估计项目开发权后期阶段投资项目现金流和现值的不确定性。当证券市场存在与后期阶段投资项目相似的可交易资产时,可以该资产价值的历史波动率作为参考。如没有相似的可交易证券,则可以股票市场的波动率作为标的资产价值波动率的下限。⑥开发权项目的无风险利率一般采用政府短期债券的利率[2]。

3 结论

在项目开发权估值中,实物期权法相较于传统评估方法,考虑了项目开发权投资中的不确定性和管理柔性蕴含的价值,能够更全面地反映项目开发权价值。但运用实物期权定价模型在实务中存在一定的困难,其困难在于项目开发权的标的资产往往不够明确,而且大多没有规范的交易市场,因此很难确定资产的价值波动率。另外,实物期权定价的数理模型比较复杂,计算较为困难,也阻碍了其广泛应用。尽管如此,利用实物期权对项目开发权进行评估是对项目开发权评估的创新,具有借鉴作用。

【参考文献】

【1】王妍.技术类无形资产价值评估和实物期权模型[J].科技传播,2011(04):110-112.

【2】张栋,杨淑娥,杨红.基于B-S模型的企业股权价值评估[J].統计与决策,2006(20):144-147.

猜你喜欢

财经理论与实践(2017年1期)2017-02-16

财经理论与实践(2017年1期)2017-02-16

商场现代化(2016年28期)2016-12-19

时代金融(2016年29期)2016-12-05

企业导报(2016年19期)2016-11-05

现代经济信息(2016年2期)2016-10-27

商场现代化(2016年20期)2016-08-10

中国市场(2016年27期)2016-07-16

预测(2015年2期)2016-07-07

现代经济信息(2016年9期)2016-05-24