证监会、高盛行政执法和解背后

2019-07-10 02:25杨为乔

董事会 2019年6期

杨为乔

2019年4月24日,中国证监会发布〔2019〕11号公告称:中国证监会与高盛(亚洲)、北京高华证券以及高盛亚洲和高华证券的相关工作人员等9名行政和解申请人于2019年4月23日达成行政和解协议,申请人交纳行政和解金1.5亿元人民币,并采取必要措施加强相关公司的内控管理,证监会依照规定终止对申请人有关行为的调查、审理程序。这是自2015年2月中国证监会发布《行政和解试点实施办法》四年多来首个成功达成证券执法和解的案例,标志着我国证券监管执法进入了一个新的阶段。

行政和解:我国证券监管执法新阶段

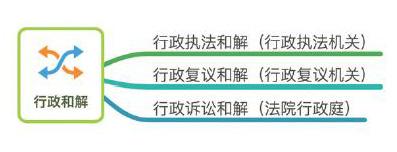

习惯上,人们往往根据行政和解发生的阶段不同,而将其顺次划分为:行政执法和解、行政复议和解以及行政诉讼和解三种。当某一行政纠纷发生时,首先介入案件的一定是相关行政主管机关,该行政主管机关依据其行政职责和职权对此纠纷进行介入处理,若在此阶段,行政机关与相对人达成和解协议、解决纠纷,就是行政执法和解;而行政复议和解、行政诉讼和解则分别发生在行政复议阶段和行政诉讼阶段,故对应地称为行政复议和解与行政诉讼和解;较之于行政执法和解而言,行政复议和解、行政诉讼和解不仅发生的时间相对滞后,和解的主导主体也不再是履行具体行政职责的行政机关,而变更为行政复议机关或者行政诉讼裁判机关,即法院。此次中国证监会与高盛达成的“和解”就是属于行政执法和解,而不是“行政复议和解”或者“行政诉讼和解”。

从制度运行实践来看,行政执法和解一般呈现出以下特点:

其一,行政执法和解所依据的法律、规则相对原则、概括,这里的法律、规则主要是指用于解决相关行政纠纷,用以明辨、划分争议双方或者多方具体权利义务关系的法律依据或者规则、规定;而所谓的“原则性、概括性”则是指在明确上述有关法律规则的价值取向的同时,对应地适用前提、适用条件以及推演结论存在某种不确定性。就立法本意而言,若所依据的实体性规则清晰明确,则断无适用行政和解之必要,否则易产生行政当局怠于履行法定职责之嫌隙;惟于规则存在原则性、概括性的前提之下,方得有行政执法当局得以采取行政执法和解之空间;

其二,纵观行政执法和解之成例,各国法制大多通过明确列举的方法对行政执法和解适用范围加以限制。制度如此设置,一则出于防止行政机关滥用公权;二则出于对行政和解便利于效率的考虑。就行政和解的行业特征来看,我国已经建立行政执法和解制度的领域包括:一是反垄断领域中的经营者承诺;二是反倾销领域的价格承诺;三是海关知识产权领域;再有就是证券执法和解等。较之于竞争法(反垄断、反倾销)、知识产权法制领域的行政执法和解而言,一方面,证券行政执法和解直通资本市场,触及该经济体的核心构成,更具宏观经济影响力;另一方面,证券行政执法和解因涉及更多不特定的社会投资者,且不限于竞争对手、侵权行为人等确定之个别利益相关者,而与金融消费者权益紧密相连,更具复杂性。显然,当哪怕是最保守僵化的人士对于行政执法和解也不得不采取某种退让灵活的态度的时候,对于具体适用范围的争执或许就成为了保守人士们最后的堡垒。其实,不宜完全排斥这种保守主义观点在法律领域内的运用,尤其是当前进方向不明确的时候,立法者在一定程度上的保守,或许恰恰是社会稳定的节拍器。

其三,行政执法和解程序的灵活性。较之于一般行政执法过程、行政复议程序以及行政诉讼程序而言,行政执法和解程序程序较为灵活。若联系到其行政契约的属性来看,那么行政执法和解过程,更像一次缔结合同的过程,也就是所谓邀约、承诺的过程,通过多次往复斡旋,最终达成行政和解协议。

存在上述行政执法和解特征的根本原因在于:一方面,政府可以与社会公众订立行政合同/行政契约的观点,已经为社会和现代行政法制所普遍接纳;另一方面,现代公共管理/公共治理理念的变化,使得人们认识到:随着现代国家职能的扩张和契约理念的兴起,政府公共行政管理由管制向治理、善治转变。在此背景下,与民和解乃政府权力谦抑属性的必然。现代政府并不追求独享社会管理职能,而是通过一定的分工机制将一部分社会管理职能分散出去,行政执法和解就是其中一种常见的新型分工机制。在部分程度上来看,这也是对社会契约论的一种现代回应。

其实,在行政执法和解理念领域,现在人们关注的其实不是可不可以进行行政和解,而是集中到如何更为公平地进行行政和解了,也就是理念的变化如何演化为制度的成熟度问题。例如,如何避免因行政机关的让步与宽容,导致行政执法和解中行政机关放弃公权、不作为的问题?又如行政执法和解中,如何确保那些未采取和解措施的类似案件当事人得到公平对待的问题?以及如何避免行政和解随意性(自由裁量范围过大)的问题等。

值得重视的是,我国行政法传统理论对行政和解向来持否定态度。秉持“行政权不得处分”的窠臼,认为行政机关一旦透过与当事人自行协商、约定、选择和处分相关事务,必将损害公共利益,故而坚决反对行政执法和解的存在空间。而今天,中国证监会与高盛的行政执法和解不仅在认识论/理念层面给人们醍醐灌顶,提供了一种新的思路;更重要的是在方法论/工具层面提供了一套多元化的纠纷解决机制(ADR)的可能。这种多元化的纠纷解决机制,通过行政执法和解双方的协商及相对人在其中的有效参与补足了传统行政执法过程的“僵硬直男属性”(只追求行政过程的权威性,而缺乏柔软与灵活性),也可以看作是对行政执法过程民主性的一种补强。

国际视野下的行政和解取得良好效果

从国际角度而言,无论是英美法系代表的美国、英国,还是大陆法系代表的德国、日本;以及新加坡等新兴市场经济体,都通过相對完备的立法,建立了灵活多样的行政执法和解制度,取得了良好的法律效果和社会效果。

例如,美国证券交易委员会(SEC)就经常采取行政和解的方法处理相关证券行政案件。立法上,2003年《美国SEC行为规范》(Rule240)专门对证券监管执法和解的条件、程序、和解建议的审查和批准、提出和解建议人的权利放弃、对和解建议的最终接受等方面做了详细的规范。实践中,SEC拥有强大的谈判权限,甚至被允许在被调查对象——对方当事人,在既不承认违法,也不否认违法的前提下,与SEC达成和解。有关事实资料也证明:大约有50%以上的案件在进入正式的民事诉讼或行政诉讼前,SEC就已经通过和解方式得到了解决;而其余大部分案件也在其后的民事诉讼或者行政诉讼中得到了诉讼和解。实际上,最终通过诉讼解决的证券执法纠纷,少之又少。例如有资料表明:美国证券集团诉讼中,80%以和解收场,10%-20%被法院驳回,只有1%-2%由法院审结。

就此而言,SEC似乎并不太像一个代表公权权威的执法机构,而更像是一位刻薄、狡诈的商人,不断地透过行政执法和解谈判来榨干被调查对象/当事人口袋里的每一个铜板。美国SEC更愿意采用行政和解方式处理相关问题的重要理由是出于对行政执法资源与效率的考量,社会成本、行政成本、避免浪费等的综合考虑,而不仅仅是对于抽象法律正义理念的固守。而作为相对人,愿意与SEC达成证券执法和解原因则是与SEC将行政执法与刑事“辩诉交易”(Plea Bargaining)同步捆绑在一起进行的做法密不可分。简单来讲,如果当事人不愿意在证券执法中达成和解,那么他将会有很大的可能被提起刑事检控。这似乎无异于绑架和胁迫。

英国人更好玩,在他们的证券执法和解制度中,甚至授权金融服务监管局针对不同调查/执法阶段,分别设置了30%、15%、5%和0四个档次的不同的折扣率,时间越后,折扣率越低,以吸引被调查对象主动采取和解方式解决争议。

行政和解协议的达成,是否可以简单地概括为“花钱买平安”,即通过缴纳和解金来代替相关处罚?答案是否定的,达成行政和解协议不是拿钱买平安,更不是出卖正义。首先,行政和解必是在法定情形下适用,对于那些事实清楚,证据充分,法律适用明确的案件,一律不得适用行政和解,往往是在那些“查不清”的案件中适用的一种补充性处理机制;其次,行政执法和解在提升行政执法效率的同时,也关注投资者的合法权益维护问题,即投资者能否获得比通过民事诉讼程序更为及时、直接的实际补偿的可能。具体来讲,就是行政执法和解中的和解金制度。因此,從某种意义上来看,判断某一证券行政执法和解是否正当、合理的重要标准,就是和解金的收取、投资者及其损失的识别与分配。

所以说,我们在判断某一行政执法和解案例合理与否的时候,不仅要看到和解协议的约定,更要看到和解协议背后的制度背景、诉讼前景、和解金的安排等诸多事项,否则罔顾投资者损失的行政执法和解,不仅欠缺公平,更无益于证券行政执法的平衡。

作者系西北政法大学经济法学院副教授,独立董事履职经验丰富

猜你喜欢

检察风云(2021年11期)2021-08-13

时代人物(2020年12期)2020-09-17

廉政瞭望(2019年8期)2019-09-20

紫光阁(2018年7期)2018-07-13

中国证券期货(2016年12期)2017-01-09

中国证券期货(2016年12期)2017-01-09

股市动态分析(2016年17期)2016-10-20

股市动态分析(2015年19期)2015-09-10

时代英语·高三(2014年5期)2014-08-26

卷宗(2014年12期)2014-04-02