社会责任信息披露、会计稳健性与非效率投资分析

2019-07-02 13:32谢超毅

现代商贸工业 2019年15期

谢超毅

摘要:基于2015年-2017年A股上市公司数据,对企业社会责任信息披露、会计稳健性与非效率投资进行实证研究。实证结果表明:企业的社会责任信息披露质量越高,对企业非效率投资的抑制作用越强,会计稳健性同样能够降低企业低效投资。然而,实际上由于企业资金、人力以及投资项目等资源有限,中国企业会计稳健性对非投资效率具有更强的抑制作用,社会责任信息披露只能在一定程度上替代会计稳健性对非效率投资的抑制作用。

关键词:社会责任信息;会计稳健性;投资效率

中图分类号:F23文献标识码:Adoi:10.19311/j.cnki.1672-3198.2019.15.047

1问题的提出与文献回顾

理想市场中的投资效率只取决于投资机会,前提是市场是完美的,不存在交易成本。但是由于现实市场并不完善,信息不对称与代理成本问题影响企业管理层的投资决策,导致企业的投资效率与理想情况存在偏差。高质量的财务会计信息能够有效降低投资者与经理人之间的信息不对称程度,缓解代理关系的矛盾。会计稳健性指会计处理应在充分考虑环境不确定性的条件下,估计资产和负债、收益及费用,是会计信息的重要特征之一。Bushman等(2005)研究发现稳健的财务信息报告体系能够更快地反应出投资机会的变化,使企业的投资效率大大提高。李青原(2009)发现优质的会计信息可以减少道德风险和逆向选择,从而使公司资本配置效率得到有效提高。Mcnochols和Stubben(2008)认为会计稳健性可以预先降低信息不对称程度来提高改善事后企业的投资效率。Ball和shivakumar(2005)指出会计稳健性有助于将坏消息识别为盈余,管理层有动机减少投资净现值小于零的项目,从而抑制企业投资过度的行为。Pinnuck等人(2007)的研究证实会计稳健性有利于投资者督促管理层纠正其错误决策,从而避免过度投资行为恶化。曾月明、付婷(2016)通过实证研究发现,会计稳健性对于终极控股股东不同的企业,其抑制过度投资的效果存在显著差异。孙刚(2010)研究发现,稳健的会计信息可以发挥类似于公司治理的作用,减轻投资者与管理者之间的代理问题,促使企业减少无效的过度投资,但是,企业的会计稳健性是有成本的,特别是在我国民营企业处于投资不足的情形下,会计稳健性有可能导致这种情况更加严重。Lara和Osma(2010)发现会计稳健性可以削弱企业融资约束程度,从而缓解投资不足。但朱松、夏冬林(2010)持不同观点:会计稳健性无法有效抑制企业的过度投资行为,同时有可能造成投资不足。

随着资本市场的不断发展,利益相关者对企业信息的需求不断增加,传统的财务信息报告无法有效地满足利益相关者的需要,再加上财务信息很容易被修饰,企业的非财务信息越来越受到关注。企业社会责任意味着企业在追求利润最大化的同时,不仅要对其股东负责,也要对其他包括债权人、职工、消费者、政府等利益相关者负责。Dhaliwal等人(2011)发现企业社会责任履行情况与其资本成本之间相互影响,发布CSR(企业社会责任)的企业会受到各界关注并信赖,更容易在市场中获取资金,降低资本成本。孟晓俊等(2010)发现企业社会责任信息披露与资本成本存在相互关系,自愿性社会责任信息披露通过减少信息不对称来提高投资者对企业的了解,从而降低资本成本,而后者又会反作用于社会责任信息披露。李姝等人(2013)研究发现上市公司披露社会责任报告能够显著降低权益资本成本,并且存在“首次披露”效应。曹亚勇等人(2012)运用实证分析方法验证了我国上市公司社会责任信息披露与投资效率呈正相关关系,社会责任信息披露与投资不足和投资过度也存在相关性。

可以看出,国内外学者对会计稳健性影响投资过度的观点基本相近,认为会计稳健性能够有效抑制企业的过度投资行为,但是对于会计稳健性与企业投资不足问题的关系认识存在分歧。此外,学者主要从企业绩效、资本成本等角度研究社会责任信息披露的经济后果,而关于社会责任信息披露与投资效率之间相关性的研究仍然较少,与其他会计信息对投资效率是否存在相互作用的研究也不多。因此,本文的研究旨在通过揭示社会责任信息披露与会计稳健性对企业投资效率的影响,为提高企业投资效率提供参考对策。

2理论分析与研究假设

企业的投资活动主要经历了两个环节:获取投资资金以及选择投资项目。任意一个步骤的好坏都会影响最终的投资结果。根据MM理论,在完善的市场中,企业的内部和外部投资成本是相同的,企业资本结构不会影响管理层的投资决策,经理人与企业的股东之间也不存在代理冲突,所以投资资金只会流向净现值为正的项目。而在现实当中,由于信息不对称干扰投资者对企业投资风险的判断,影响企业投资资金的获取,造成企业融资约束。另外,经理人为个人利益选择净现值为负的投资项目,股东追求利益最大化易使企业投资过度,双方的目标不一致导致代理冲突,这将导致企业的低效投资。

社会责任信息披露报告可以降低投资者信息不对称以及未来的不确定性,股票交易价格更加公允,投资人数增多,企业的股权资本成本将降低,从而避免融资约束,提高企业的投资效率;此外,社会责任信息披露也能通过声誉机制树立积极的公司形象,从而更容易在市场上获得投资项目所需资金,促进有效投资。基于以上分析,本文提出了第一个假设:

H1:企业社会责任信息披露正向影响其投资效率。

会计稳健性的存在使得企业各所有者能更准确地掌握企业的会计信息,更好的监督企业的管理者,限制管理层和大股东滥用资金,从而提高投资效率。此外,会计稳健性使得管理者无法逃避他们对投资失败的责任,及时地确定消息能夠使他们的行为在短时间得到反映,有效督促管理层在投资时充分考虑风险和收益,避免自利行为和盲目自信,从而提高投资效率。基于上述分析,本文提出第二个假设:

H2:会计稳健性正向影响企业投资效率。

社会责任信息披露与会计稳健性可以对企业投资效率产生积极的影响,但是由于整个市场的资源是有限的,从投资者和债权人的角度来看,他们对企业的投资决策受整体资源的约束,社会责任信息披露与会计稳健性对投资效率的影响可能存在替代效应。中国并没有强制性的社会责任信息标准和规范审计,尽管披露社会责任信息的企业能够明显与未披露的企业区分开,然而与会计稳健性相比,社会责任信息的可靠性相对不足,其对投资效率的影响更弱。因此,同样能够降低信息不对称,投资者更倾向于会计稳健性高的企业。当企业会计稳健性较高时,企业社会责任信息披露对投资效率带来的影响受资源约束,可能会挤占会计稳健性带来的影响。基于上述分析,本文提出第三个假设:

H3:企业社会责任信息披露与会计稳健性之间存在替代效应,社会责任信息披露替代了部分会计稳健性对投资效率的正向影响。

3样本选择与研究设计

3.1数据来源与样本选择

本文以2015年-2017年A股上市公司为研究对象,研究数据主要来源于国泰安数据库,部分缺失数据查询财经网站补充获得。社会责任信息披露则使用润灵环球社会责任信息质量评级的数据。本文对初始样本进行进一步处理:(1)剔除金融行业上市公司;(2)剔除ST、*ST样本;(3)剔除数据缺失的样本;(4)为消除异常值对研究的影响,本文对所有连续变量进行上下1%的Winsorize缩尾处理。最终得到样本数为1143。數据处理软件为Stata.12。

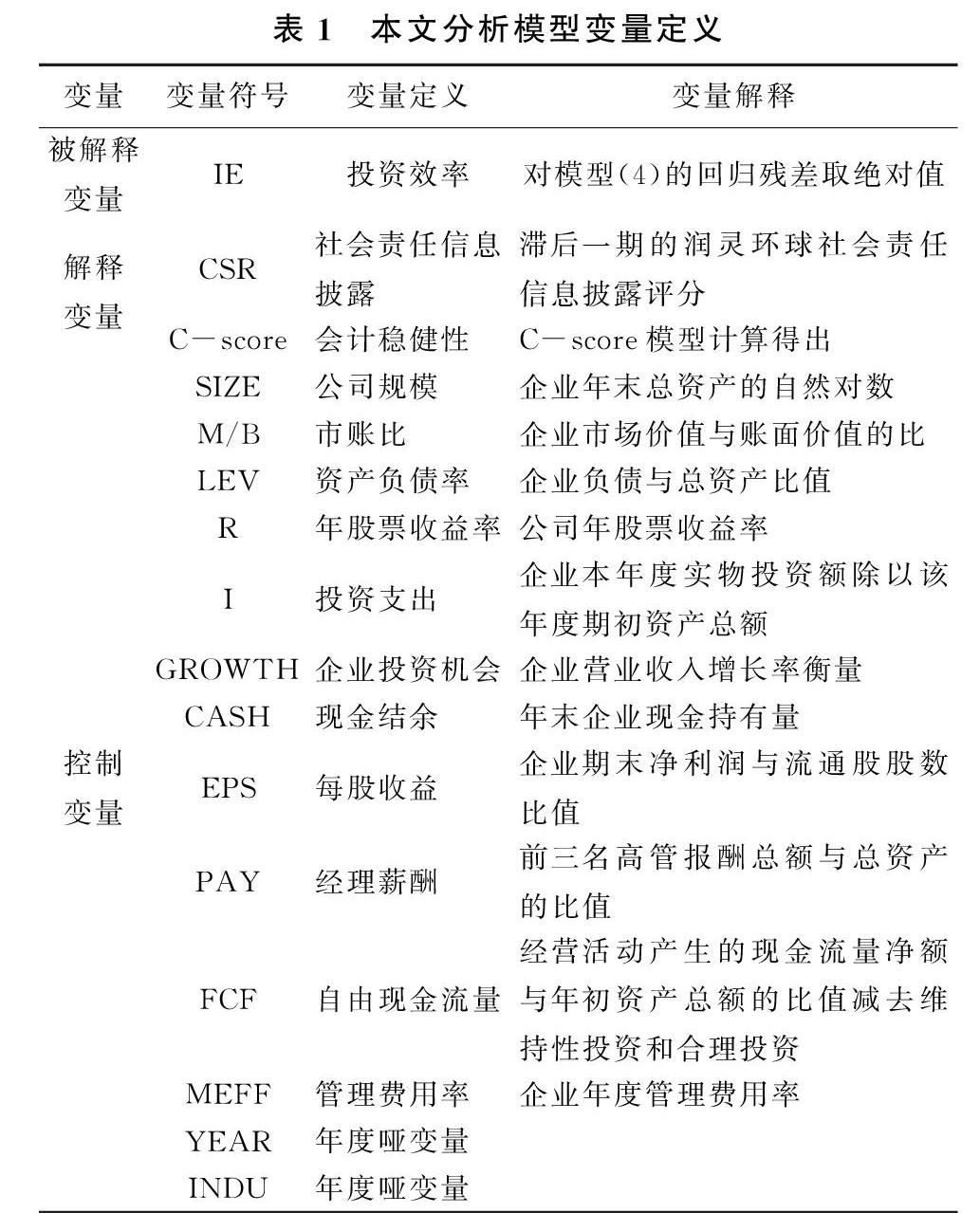

3.2主要变量选取

3.2.1社会责任信息披露指标

社会责任信息披露采用润灵环球责任评级的的评分进行计量.润灵环球责任评级设计的MCTI社会责任报告评价体系采用结构化的专家打分法对上市公司披露的社会责任报告进行综合评价。企业社会责任披露评分总分为100分,其中整体性评价权重为30%,满分30分;内容性评价权重为45%,满分45分;技术性评价权重为15%,满分 15分:行业性评价权重为10%,满分10分。根据喻婷(2013)研究显示,社会责任信息披露对投资效率的影响具有滞后性。因此,本文选取滞后一期的社会责任信息披露评分。

3.2.2会计稳健性指标

Khan&Watts(2009)提出了会计稳健性指标,用于衡量公司对于好消息和坏消息反映的及时程度,用G_SCORE表示好消息反映的及时性,用C_SCORE(即稳健性水平)表示坏消息反映的及时性,两者都可以表示为公司特征变量的函数:

G_SCOREi = μ0+μ1SIZEi+μ2M/Bi+μ3LEVi(1)

C_SCOREi = ν0+ν1SIZEi+ν2M/Bi+ν3LEVi(2)

Xi =γ0+γ1DiRi+Ri(μ0+μ1SIZEi+μ2M/Bi+μ3LEVi)+DiRi*Ri(ν0+ν1SIZEi+ν2M/Bi+ν3LEVi)+εi(3)

上述模型中下标i 代表公司; SIZE 为企业的资产规模,取值是总资产的自然对数; M/B 为企业市场价值与账面价值的比;LEV 代表资产负债率。模型(3)中X 指的是公司每股盈余除以其上一年年末股价收盘价,R为公司当年度股票收益率,DR为虚拟变量,若R小于0,则DR 取值1,反之则取值为0。本文将数据代入模型(3)进行回归,然后将得出的系数代入模型(2) 中,计算出每一公司当年度的C_SCORE 值,即为企业当年度的会计稳健性值。

3.2.3投资效率的度量

参考Richardson等人的研究,本文借鉴Richardson模型来衡量投资效率程度,使用模型首先估计出企业正常投资水平,然后用企业实践投资水平与估算的投资水平之间的差(回归残差)来衡量投资不足(残差小于0)与投资过度(残差大于0)。本文将回归得到的残差取绝对值,用来度量投资效率IE,绝对值越大,则表明投资效率越差。具体模型如下:

It=γ0+γ1GROWTHt-1+γ2LEVt-1+γ3CASHt-1+γ4EPSt-1+γ5SIZEt-1+γ6It-1+ΣYEAR+ΣINDUSTRY+ε(4)

上述模型中,t和t-1代表年份,I代表投资支出,即企业实物投资额除以年初资产总额;GROW代表企业投资机会,用企业营业收入增长率衡量;LEV代表资产负债率;CASH代表t年年末企业现金持有量;EPS代表每股收益;SIZE 代表企业的资产规模,取值是总资产的自然对数;YEAR和INDUSTRY为年度和行业控制变量。

3.3回归模型

确定主要研究变量后,本文构建以下回归分析模型,分别用于验证三个假设:

IE=α0+α1CSR+α2SIZE+α3PAY+α4FCF+α5MEFF+ΣYEAR+ΣINDUSTRY+ε(5)

IE=α0+α1C_SCORE+α2SIZE+α3PAY+α4FCF+α5MEFF+ΣYEAR+ΣINDUSTRY+ε(6)

IE=α0+α1CSR+α2C_SCORE+α3CSR*C_SCORE+α3SIZE+α4PAY+α5FCF+α6MEFF+ΣYEAR+ΣINDUSTRY+ε(7)

所有模型的具体变量定义如表1所示。

4实证检验及结果分析

4.1描述性统计

表2为主要变量的描述性统计,可以看出,IE的极大值为0.1496,极小值为0.0128,极大值是极小值的11.69倍,说明各企业投资水平存在较大差异;CSR均值为39.0982,标准差为12.4623,表明企业的社会责任信息披露质量并不理想,且个体差别大;C_SCORE均值和标准差较为相近,整体而言样本企业的会计信息比较稳健。

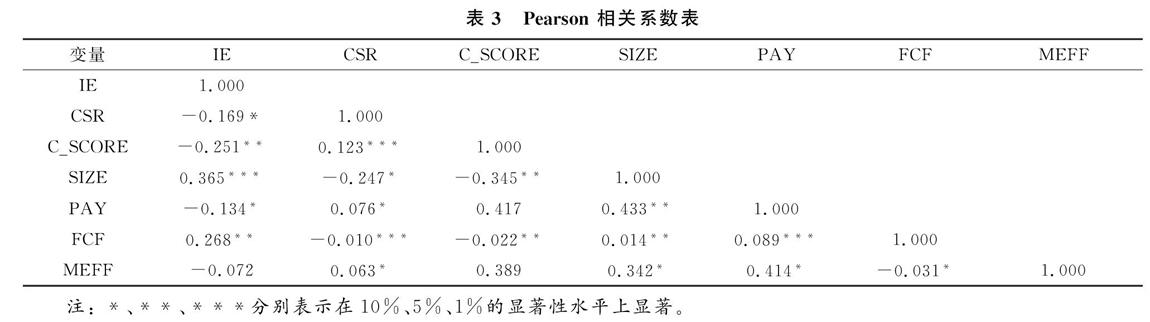

4.2相关性分析

表3提供了模型(5)和模型(6)相关变量的Pearson检验。可以看出CSR和C_SCORE都与IE显著负相关,初步验证了假设H1和假设H2,从整体上看,各变量之间相关系数普遍较小,模型出现多重共线性的可能性较低。

4.3回归分析

表4报告了模型(5)(6)的回归结果。可以看出,模型(5)中,CSR的回归系数为-0.0081,在10%的水平下显著,验证了假设H1,企业的社会责任信息披露质量能够降低其非效率投资;SIZE和FCF的回归系数都显著为正,表明公司规模和自由现金流量都与非效率投资正相关,这可能是由于企业规模越大,投资项目越多,非效率投资程度提高,而过于富足的现金流更易遭到管理层滥用,导致企业过度投资;PAY和MEFF的回归系数并不显著,可能是由于加入自变量CSR,导致高管薪酬与管理费用率对投资效率的影响程度减少。

模型(6)中,C-SCORE的回归系数为-0.0170,在5%的水平下显著,验证了假设H2,企业的会计稳健性能够降低其非效率投资;SIZE和FCF的回归系数都显著为正, PAY和MEFF的回归系数同样不显著。

表4报告了模型(7)的回归结果,加入交互项CSR*C_SCORE进行回归,各变量的显著情况基本没有改变,但C_SCORE的系数变为-0.0329,与模型(6)的结果对比,会计稳健性对投资效率的正向作用下降,假设H3得到验证,在现实中,会计稳健性对非投资效率的抑制作用更强,社会责任信息披露在一定程度上替代了会计稳健性的抑制作用。

5研究结论及对策建议

5.1研究结论

基于2015年-2017年A股上市公司数据,本文对企业社会责任信息披露、会计稳健性与投资效率进行了实证研究,结果表明:企业的社会责任信息披露质量能够降低其非效率投资,会计稳健性同样能够降低其非效率投资,然而实际中,由于企业资金和可投资项目等资源有限,中国企业会计稳健性对非投资效率的具有更强的抑制作用,社会责任信息披露只能在一定程度上替代了会计稳健性的抑制作用,社会责任信息披露质量与会计稳健性的提高对非效率投资的抑制作用并非无限增大。

5.2对策建议

5.2.1完善社会责任信息披露制度

从目前我国企业对外公布的CSR报告来看,大部分企业报告的形式设计趋同,信息使用者无法有效辨识公司特征;报告的内容大多为利好消息,对于企业的负面情况很少披露;自愿披露社会责任情况的企业并不多,社会责任信息披露的传播有效性低。本文研究表明,企业的社会责任信息披露质量能够降低其非效率投资,有关部门有必要进一步规范社会责任信息披露制度,明确提出统一的社会责任信息披露标准,从披露质量和披露范围上提高CSR报告对企业经营活动的效用。

5.2.2完善财务报告披露制度

根据本文的研究结果,会计稳健性能够有效提高企业投资效率,有必要培养和提高投资者对稳健的会计信息的需求。政府应进一步健全会计信息披露的监管制度,完善相关法律法规,对于披露失真、內容虚假的会计信息的企业和相关责任主体给予相应惩罚;加强外部投资者对企业的监管能力,并从第三方角度充分保障审计质量,促进会计稳健性的形成,从而制约企业非效率投资行为。

参考文献

[1]Bushman ,R.,A .Smith ,and J .Piotroski .Capital Allocation and Timely Accounting Recognition of Economic losses: Internatio-nal Evidence [P].Working paper.University of Chicago and Univer-sity North Carolina,2005:12-14 .

[2]李青原.会计信息质量与公司资本配置效率——来自我国上市公司的经验证据[J].南开管理评论,2009,12(2):115-124.

[3]Mcnochols M.F.,S .R.Stubben.Does Earning Management Affect Fir-ms'Investment Decision[J].The Accounting Review,2008,(83):1571-1653.

[4]Ball R.,and L.Shivakumar.Earnings Quality in U.K.Private Firms[J].Journal of Accounting and Economics,2005,(39):83-128.

[5]Pinnuck ,M.and A.M.Lillis.Profits versus losses:Does reporting an accounting loss act as a heuristic trigger to exercise the abandonment option and divest employees? [J].The Accounting Review,2007,82(4):1031-1053.

[6]曾月明,付婷.会计稳健性对企业过度投资的影响——基于不同终极控制权视角[J].现代财经(天津大学学报),2016,(07):59-69.

[7]孙刚.控股权性质、会计稳健性与不对称投资效率—基于我国上市公司的再检验[J].山西财经大学学报,2010,(5):74-84.

[8]Garcia Lara J.M.,B.Garcia Osma.Accounting Conservatism and Firm Investment Efficiency March[J].Review of Accounting Studies,2010:33-65.

[9]朱松,夏冬林.稳健会计政策、投资机会与企业投资效率[J].财经研究,2010,(6):69-79.

[10]Dhaliwal D S,Li O Z,Tsang A,et al.Voluntary nonfinancial disclosure and the cost of equity capital: The initiation of corporate social responsibility reporting[J].The Accounting Review,2011,86(1):59-100.

[11]孟晓俊,肖作平,曲佳莉.企业社会责任信息披露与资本成本的互动关系———基于信息不对称视角的一个分析框架[J].会计研究,2010,(9):64-70.

[12]李姝,赵颖,童婧.社会责任报告降低了企业权益资本成本吗? ———来自中国资本市场的经验证据[J].会计研究,2013,(9):25-29.

[13]曹亚勇,王建琼,于丽丽.公司社会责任信息披露与投资效率的实证研究[J].管理世界,2012,(12):183-185.

[14]喻婷.食品饮料行业企业社会责任与投资效率相关性研究[D].武汉:武汉理工大学,2013.