消费争议中的难点与路径

2019-07-01 13:34李迅雷

东方企业家 2019年7期

李迅雷

去年至今,我和我的团队成员写了不少以消费为主题的报告,发现一个有趣现象:只要一谈到消费,读者的评论、留言数量就大幅攀升:同时,在众多的留言中,“抱怨”和“质疑”比例非常之高。为此,本文梳理、分类和归纳了我们所收到的有关消费主题的评论中提出的几大类共性问题,同时也一并回复读者对我们报告观点的几大带有普遍性的“质疑”;最后,探讨—下扩大消费的路径。

共识:增加居民收入才是扩大消费之根本

由于我们的报告一般都专注于研究消费的结构或与其他变量之间的相关性,因此,不可能每篇都去强调增加居民收入对于扩大内需和消费的重要性。实际上留言中读者强调的收入增速放缓、房贷负担加重等不利于消费增长的因素,完全符合逻辑,也是我们一直坚持的观点。

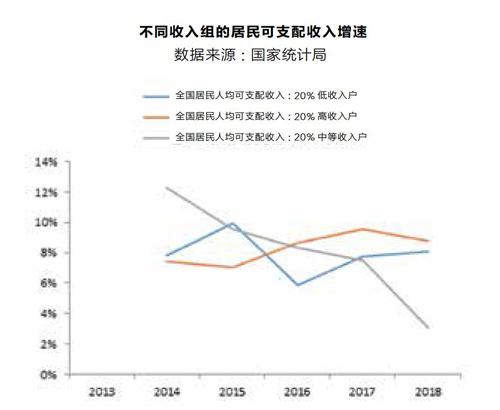

根据国家统计局的数据,2018年居民可支配收入增长8.7%,应该说不算慢,但为何留言中大部分读者对自己收入都不满意呢?这实际上反映出收入的结构问题。

如下图中显示,占全国人口20%的高收入家庭,去年人均可支配收入增长8.8%,但同样占全国人口20%的中等收入家庭,其人口可支配收入增长率却只有3.1%,考虑到通胀因素,实际增长率几乎接近零。即便把中等偏上和中等偏下这两个组与中等收入组合并,则该大组的家庭人口要占到全国的60%,2018年其人均可支配收入的名义增长率也只有4.4%。

有人或许会问:去年低收入组的收入增长还算不错啊,这不是可以拉动消费吗?但问题在于,占全国人口20%的低收入组的人口收入水平只有高收入组的9%,收入基数太低,对消费的贡献仍十分有限。

这就可以解释为何大家对于消费升级还是降级的问题争论不休,核心原因还是在于收入分化的问题日趋明显,高收入和低收入者均高增长,中间的主体部分则在下沉。因此,如何提高中等收入阶层的收入水平,成为拉动消费的关键点。

靠房价助推消费不可持久且导致结构扭曲

我们的报告中不止一次地提到房价与消费的相关性,因为我们发现房价涨得多的城市,消费的相对表现也会更好一些。

例如在2015-2016年小城市房价大幅回落时,小城市的消费走势也明显落后于大城市。2017年以来,小城市棚改继续刺激、大城市地产调控收紧后,小城房价涨幅遥遥领先于大城市,消费增速上的优势也明显扩大。

从理论上讲,房价上涨刺激消费也是合乎逻辑的:一是房价上涨会带动商品房销售面积增速加快,使得与商品房相关的商品销量上升,如家电、家具和建筑装潢。2017年商品房销售额的增速大幅上升,同时,家电和家具的销售额增速均比2016年要高,且维持在10%以上。到了2018年,由于房价出现了涨跌分化,销售额小幅增长,也使得家电、家具和建筑装潢等消费额增速回落。

二是房价上涨会增加购房者的财产性收入,由于我国经济非常依赖房地产,我国居民六成资产配置在了房地产及相关的领域,房价上涨对居民财产性收入增长十分明显,尤其对拥有多套房的高收入阶层的收入增长有利,从而拉动消费,尤其是高端消费。简言之,房价上涨对“房东”有利,对“房奴”未必。

三是居民的消费行为不仅受到当期收入的影响,还会受到居民资产和财富变动的预期影响,因此财富的增值和减值也会影响改变居民消费信心和行为。房价上涨时,财富效应会提高消费信心促使居民增加消费:房价下跌时,居民消费信心不足从而缩减消费。我们获得的统计数据显示,房地产价格波动领先消费者信心指数约6个月。

但是,大部分读者对我们这一观点存在异议和误解。所谓异议,即认为房价上涨导致他们的购房成本大幅上升,还贷压力导致无钱消费,因而出现“消费降级”。应该说,消费“感受”与消费数据之间的差距,实际上反映了消费总量与消费结构之间的不匹配。

也就是说,我国消费结构中,高端消费、奢侈品消费的比重在扩大(苦于没有途径获得更准确的数据),但中低端消费的比重在下降。如2018年全球奢侈品消费总额中,我国居民占了三分之一:又如,今年前5个月,国内乘用车销量结构中,8万元以下的低端乘用车销量大幅下滑,但高端车仍然保持正增长。

我也在年初写过《中国有多少人没有坐过飞机一一探讨扩内需的路径》一文,对消费扭曲现象进行了深入探讨。

由于我们在研究消费增长与房价之间关系的时候,只是更多地去关注总量变化,而是专注于研究消费结构分化带来的负面影响,因此,读者们从切身感受出发提出异议,也是可以理解的。

但是,不少读者对于我们的报告还存在程度不同的“误解”,认为我们是在主张房价上涨,以拉动消费,这就有必要辩解了。按我们根据国家统计局投入产出表进行测算,发现2008年至今我国经济增速中有三分之一左右是由房地产直接加间接贡献的,说明我国对房地产的依赖度过高,容易造成金融风险,因此,我们非常赞成“房住不炒”的理念。

过去10多年来,为了实现稳增长,政策上偏向于刺激房地产,尽管刺激会带动短期的经济增长和消费旺盛,但会扩大收入差距,并使得这种收入差距进一步固化,不利于消费,同时,金融风险也会不断积聚,一旦风险爆发,其负面影响之大难以预估。

从今后几年看,房地产周期终将回落,高收入阶层的收入出现负增长,届时高端消费风光不再,这样的结局一定合乎逻辑并成为事实。

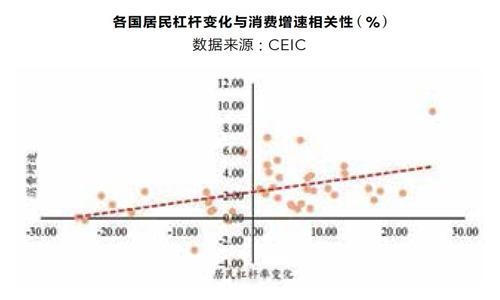

此外,不少读者对于“居民杠杆率提升促进消费增速加快”表示不可理解,因为从直觉看,举债增加,消费就要减少。但居民的房贷,实际上和居民消费的分期付款一样,都属于“消费贷”,而且居民杠杆率的提高,也不完全加在房贷上,这些年信用卡的泛滥、信用消费膨胀,多是各大金融机构为了牟利而“促消费”,毕竟居民的消费贷坏账率远低于企业贷款。

同时,有这样一种规律:房价的上涨幅度越大,房贷的增速也会越快,这类似于股价与股市融资余额增长一样的关系。2015年股市暴涨到5000多点时,A股的融资规模也创下了历史新高。这样的財富效应下,对消费也带来了促进作用。

事实上,统计了个主要经济体国家和地区的居民杠杆率与消费增速之间的关系,发现的确也存在一定的正相关性。

但是,无论是刺激房价上涨政策或鼓励居民加杠杆消费,均属于寅吃卯粮的短期行为,都会加大全社会杠杆率的提升和金融泡沫的膨胀,最终一定会诱发金融危机。因此,我们的长期观点一直主张去杠杆和抑制金融泡沫与房地产泡沫。

扩大消费路径:少补贴企业,多补贴居民

自去年以来,减税降费的力度很大,但主要是针对企业减税降费。当然,个税调整后,对中低收入阶层也有一定的税负减少,有利于促进消费。不过,总体而言,我国消费对GDP的贡献还是偏少,过去五年的贡献率大约在40%-50%之间,但投资对GDP的贡献严重偏高,大约是全球平均水平的两倍。因此,扩大消费、减少投资是大势所趋。

这里必须多说一点:不少读者对于消费对GDP的贡献率上存在误解,例如,去年消费对GDP增长率的贡献达到76%,并不表示消费对GDP的贡献率达到76%,而且今年前四个月已经降至65%。

基于此,我认为,在最终消费领域给中低收入居民以补贴,既可以缩小收入差距,又可以促进消费,同时,也有利于企业之间的公平竞争,更加符合国际规范。

我们现有的企业补贴,包括财政拨款、财政贴息、税收返还、优惠贷款、特殊基金等多种形式,目前更多地区的地方政府为了招商引资,或为了发展金融、高科技等产业,所采取的税收优惠多是以“税收返还等方式变相减免税”为主。但这样相互攀比的补贴政策,在同质化竞争条件下,最终往往导致全社会产能过剩。

从2015年年初开始,全国各省市级地方政府纷纷积极主导设立政府产业引导基金掀起了政府产业引导基金的新浪潮,如服务业引导基金、专项引导基金、产业引导基金,对于企业仍然存在变相补贴的形式。

截至2018年6月,国内共成立1171支政府引导基金,总目标规模达58546亿元人民币(含引导基金规模+子基金规模),其中引导基金本身规模也在1.5万亿左右。

因此,减少对企业的补贴,一方面符合中国开放经济的发展需要,与国际惯例接轨,另一方面,结余下来的财政资金,可以相应增加对居民部门的补贴。补贴居民部门,至少可以有以下三个路径:

第一,通过消费补贴或调整消费税税率等方式,鼓励扩大重点领域消费,扩大服务业消费空間:如新能源汽车、绿色家电、新型信息电子产品等,扩大文化娱乐消费、体育健身健康消费新空间。今年以来,汽车、家电、手机等的消费增速都出现下降甚至负增长,此外,教育文化娱乐等服务消费增速也明显下滑,因此,需要通过降低消费成本的方式来扩大这些领域的消费。

第二,扩大国有股权无偿划拨给社保的比例,让我国中低收入阶层敢消费,减少消费的后顾之忧。按照当前划转10%的比例,未来划转规模最大可达8.7万亿元人民币,但实际补充作用是高估的。根据去年颁布的《实施方案》,当前的国资划转补充社保基本只获得企业分红和资本运作收益,而且划转企业相对较少,填补效果并不明显。

如果能提高划拨比例至20%,同时,在国资委的准许下,若通过社保减持适当引导国有资本从传统的竞争性领域中退出,不仅有利于国有企业的产业优化,也能改善部分领域产能过剩的局面,而且可以弥补社保资金的缺口。

第三,如前所述,通过减少对企业补贴、增加对中低收入居民补贴幅度的方式,优化政府部门的财政支出结构,扩大对居民部门财政支出的比重。此外,增加中央政府的负债率,相应增加居民收入,也是可行之策(见我之前的系列报告)。

总之,未来消费对GDP的贡献一定会比现在大幅增长,即经济结构与发达经济体相接近,如占比超过60%甚至到70%,但这一定需要通过结构改革来实现。

猜你喜欢

阅读与作文(小学高年级版)(2021年6期)2021-09-10

客联(2021年2期)2021-09-10

少年博览·小学低年级(2020年8期)2020-09-02

新城乡(2018年1期)2018-01-27

商情(2012年48期)2017-11-08

新城乡(2017年5期)2017-05-31

中国房地产·综合版(2016年10期)2016-11-18

商业文化(2016年3期)2016-04-19

世界热带农业信息(2014年10期)2014-11-13

WTO经济导刊(2008年11期)2008-11-26