探求赢者诅咒在我国IPO市场适用性

2019-07-01 03:31孙晓岚

大经贸 2019年2期

关键词:信息不对称

孙晓岚

【摘 要】 IPO抑价现象在各国证券市场上普遍存在,而我国的IPO抑价幅度明显高于世界上其他国家。本文将根据传统和行为金融理论,确定影响我国IPO抑价的具体相关因素,通过设置多元回归线性模型检验“赢者诅咒”假说是否可以解释我国的IPO抑价现象,并自省不足。

【关键词】 IPO抑价 赢者诅咒 信息不对称

一、研究的背景和意义

首次公开募股IPO是指企业第一次将它的股份向公众出售,企业借此可以募集到所需资金。根据研究表明,我国市场属于弱有效市场,因此一级市场与二级市场巨大的价差是吸引广大投资者大规模参与新股申购的主要原因。但是随着大量的新股申购资金停留在一级市场,从而从反方向导致二级市场的流动资金减少,这给二级市场健康有效发展造成了不小的阻碍。因此,本文希望通过探求赢者诅咒在我国IPO市场适用性为改善IPO抑价现象提供另一种解决方案。

二、多元线性回归模型的设定

(一)我国IPO的制度

1.行政定价(1999年之前)

1999年之前,我国基本采用相对固定市盈率的行政定价方式。在此阶段,我国证券监管机构是IPO发行定价的主要决定者。

2.放宽发行市盈率阶段(1999年—2001年)

随着我国初次市场化的改革,发行市盈率可以由市场参与主体根据盈利能力、行业状况等因素来决定,逐步走向真正意义上的固定价格发行方式。

3.市盈率严格管制阶段(2001年—2004年)

2001年下半年,国有股减持致使股票大幅下跌,致使监管部门对新股发行市盈率实行了严格监控——新股发行一律以20倍市盈率作为发行上限。

4.询价阶段(2005年至今)

2005年1月1日起,证监会正式将询价制度引入新股发行,首次公开发行股票的公司及其保荐机构应通过向询价对象询价的方式确定股票发行价格。询价制分为初步询价、累计投标询价两个阶段,前者确定发行价格区间,后者确定发行价格。

(二)模型设计

本文中的变量选取,主要是根据本文的文献综述中涉及到各位学者对IPO抑价的影响因素,加之本人的思考,根据本文实际需要,选取部分变量,由此构建多元线性回归模型。由于IPO抑价成因多样化,因此本文尽可能选取多种因素,具体内容如下:

1.被解释变量

本文将IPO用股票上市当日的回报率UP表示。若UP>0,则表示股票的发行价格低于收盘价,IPO抑价现象确实存在。

2.控制变量

(1)首发市盈率PE

一般情况下,一只股票市盈率越低,市价相对于股票的盈利能力越低,股票的投资价值就越大, IPO抑价率就越低。

(2)新股上市首日波动率V

波动率越大,其首日风险越大,代表投资者投机可能性越大。

(3)上市首日换手率TR

所有投资者在上市首日申购新股后,便可在当日于市场上买卖该股票,因此新股上市首日的换手率在一定程度上体现了新股的投机程度。

(4)注册资本RC

一般来说,公司的注册资本越高,投资者认为该公司值得投资的可能性越高,从而致使IPO抑价率越高。

(5)时间间隔TIMEGAP

研究表明,招股日期和发行日期的时间间隔会影响我国IPO抑价率。原因是2015年之前,投资者在申购新股时需要全额预缴申购费用,投资者需要承担资金风险。故时间间隔越长,IPO抑价率越高。但2015年我国取消IPO预缴款制度,因此推测IPO抑价现在与时间间隔无明显的关系。

3.“贏者诅咒”假说的代表变量

本文将以下三个变量代表“赢者诅咒”假说,根据变量的显著性,从而验证“赢者诅咒”在我国IPO市场的适用性。

(1)中签率WR

中签率越高说明该股越受市场追捧、市场关注度越高,一级市场的需求旺盛。

(2)首发募集资金IF

募集资金,即上市公司想要在证券市场上募集的总资金。通常我们认为募集资金越多,代表该公司的公司资产规模越大,社会声誉越高。一般大型企业在市场上的透明度较高,投资者所获得的信息更加全面,存在信息不对称的现象越不显著。

(3)公司成立年限AGE

一般来说,公司成立年限越长,投资者能从市场上获得的有效信息越多,信息不对称程度越低。

4.虚拟变量PM

本文中的数据依据我国IPO定价方式分成两部分:市盈率严格管制阶段(2001—2004年)和询价阶段(2005年至今),从而判断IPO抑价是否与IPO定价方式有关。若数据处于2001年—2004年间,则PM为0;若数据处于2005年后,则PM为1。

追溯2001年之前的IPO核准制度对我们本文研究IPO抑价现象的成因并提出实际性建议并无显著作用。故本文选取了自2001年核准制正式实施以来,即上市日期在2001年4月—2018年6月的公司股票发行数据作为研究样本,通过设置多元回归线性模型检验“赢者诅咒”假说是否可以解释我国的IPO抑价现象。其间共有2527家公司上市,除去包含大华农公司在内的已经退市的10家公司,剔除数据不完整如山东金泰等26家公司的上市公司,最终共有2491家数据列入样本。

三、多元线性回归模型的结果

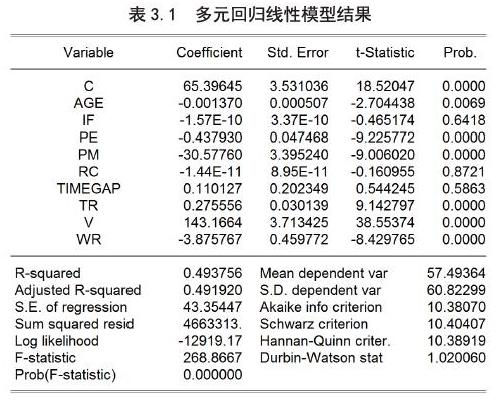

该模型调整后的可决系数?R2=0.4919,虽距离可决系数最佳值1较远,但根据相关文献,发现该模型的拟合优度在平均水平之上。该模型的F统计量的P值为零,表明拒绝该模型的参数全为零的假设,模型显著成立。

四、结论和不足

(一)“赢者诅咒”在我国IPO市场的适用性

上文提到,本次实证将中签率WR、首发募集资金IF和公司成立年限AGE作为印证“赢者诅咒”是否在中国成立的代表要素。

1.中签率WR

在该回归模型中,在1%的置信水平下,中签率WR的系数为-3.88,可以得出IPO抑价与WR成显著负相关关系,即新股的中签率越高,IPO抑价率越低。

2.首发募集资金IF

在模型中可以发现,首发募集资金IF的P值为0.64,这说明在1%的置信水平下,IF无统计意义。但是并不能据此判定首发募集资金IF与IPO抑价率没有关系。若参数不显著,只能证明该变量在统计学上不显著,而不能完全否定其经济学含义。根据笔者查阅的文献,首发募集资金IF与IPO抑价存在非常明显的经济学关系。

3.公司成立年限AGE

根据模型的回归结果,我们还可以看出,在1%的置信水平下,公司成立年限AGE的系数为-0.0014,故IPO抑价率与AGE成显著负相关关系。

综上所述,在统计学上, WR和AGE是IPO抑价率影响因素之一,并且在两者之中, WR对IPO抑价率影响更大。IF虽然在统计学上和IPO抑价率没有显著的关系,但是在查阅相关文献后,仍然可以发现,在经济学意义上,IF与IPO抑价率存在负相关关系,即首发募集资金越多,IPO抑价率越低。这意味着“赢者诅咒”在我国证券市场的适用性,投资者与证券发行者之间的信息不对称可以成为解释我国IPO抑价率高的理论。

4.影响IPO抑价的其他因素

在线性模型中,在1%的置信水平下,首发市盈率PE的系数为-0.44,故PE与IPO抑价成显著负相关关系;首日波动率V的系数为143.16,故IPO抑价与V成显著正相关关系;上市首日换手率TR的系數为0.28,故IPO抑价与TR成显著正相关关系; RC和TIMEGAP的P值分别为0.87和0.5863,该参数估计不显著,无法拒绝原假设;虚拟变量PM的系数为-30.58,故IPO抑价与PM成显著负相关关系。

(二)不足

本文通过简单的多元线性回归模型,验证了“赢者诅咒”理论在我国证券市场上可以合理地解释IPO抑价的经济现象。但是本文并未针对IPO抑价的成因做出过多的解释,只可以通过简单的回归结果得知影响IPO抑价的因素,对于与IPO抑价因素无关的变量并未给予处理。

【参考文献】

[1] 张矢的,卢月辉.“赢者诅咒”及风险假说对中国A股市场IPO抑价有效性的实证研究[J].管理评论,2014,26(08):42-52.

[2] 李璐,万怡,杨敬静.事务所转制、审计师声誉与IPO市场反应——基于审计需求方视角[J].审计与经济研究,2017,32(05):20-29.

猜你喜欢

企业文化·下旬刊(2016年11期)2017-01-14

财会学习(2016年24期)2017-01-10

考试周刊(2016年93期)2016-12-12

办公室业务(2016年9期)2016-11-23

人民论坛(2016年14期)2016-06-21