中国票据市场发展指数体系的构建与应用

2019-07-01 03:27肖小和江西财经大学九银票据研究院江西南昌330038

上海立信会计金融学院学报 2019年3期

肖小和(江西财经大学九银票据研究院,江西南昌330038)

一、票据市场在现代金融市场中的作用日益突出

商业汇票(以下简称票据)是指由付款人签发,由承兑人承兑,并于到期日向收款人或被背书人支付款项的一种票据。21世纪以来,票据市场发展迅速,2015年全国金融机构商业汇票累计承兑量和累计贴现量分别为22.4 万亿元和102.1 万亿元,比2001年分别增长17.5 倍和55.8 倍,年均增速分别达到22.7%和33.3%;2016年和2017年受票据风险事件频发、监管趋严以及金融去杠杆等因素影响,票据市场回归理性发展,全国金融机构商业汇票累计承兑量分别为18.1 万亿元和14.63 万亿元,同比分别回落19.2%和19.17%;累计贴现量分别为84.5 万亿元和59.34 万亿元,同比分别回落17.2%和29.78%;2018年票据业务进入恢复性增长阶段,累计承兑和贴现分别为18.27 万亿元和9.94 万亿元①,同比分别增长24.84%和38.83%。票据作为一种重要的支付结算和投融资工具,其快速发展对我国经济金融的发展有极大的推动作用。

(1)票据作为经济贸易往来的一种主要支付结算工具,特别是银行承兑汇票兼具信用增级、延期支付和背书转让三大优点,为加快商品流通和资金周转提供了极大便利和支持。2018年票据承兑余额为11.96 万亿元,比2001年增长了13.3 倍,企业签发的银行承兑汇票主要集中在制造业、批发和零售业。

(2)票据业务可以为实体经济特别是中小企业提供更加便捷的融资渠道和低成本资金,降低企业融资成本。票据贴现与普通贷款相比,其融资成本较低,而且操作流程简单、获得资金周期短,这对于信用等级相对较低的中小企业来说,银行承兑汇票所具有的银行信用、放款速度快等特点,对解决我国中小企业融资难问题具有得天独厚的优势和作用。2018年末票据融资余额为5.78 万亿元,比2001年增长了16倍,其中,由中小企业申请的贴现业务量约占1/3,票据业务已成为中小企业获得金融支持的重要渠道。

(3)票据业务是银行业优化资产负债结构、加强流动性管理、提高收益的一个重要手段。票据资产兼具资金和信贷属性,且具有较好流动性,成为银行信贷规模调节和流动性管理的主要工具之一。票据承兑业务和贴现业务可以为银行带来承兑保证金存款和贴现资金留存,为银行主动增加存款提供抓手。票据业务还可以给银行带来承兑手续费中间业务收入、贴现利息收入、转贴现利差收入、回购利率收入以及再贴现低成本资金,为银行扩盈增效、调整收入结构开辟新路径。

(4)票据资产逐渐成为投资和交易的重要标的。由于票据资产风险相对较低、收益可观,逐渐成为理财产品和资管产品重要的基础资产,从而银行、信托、基金、证券公司、财务公司以及企业、个人均直接或间接的参与到了票据资产投资链条。随着票据市场的深化发展和多元化主体的参与,票据资产的交易功能不断增强,票据经营模式也从持有生息为主向持有与交易获利转变,市场流动性进一步提高,票据交易也逐渐成为货币市场重要的交易类型。2018年票据交易量达到41.75 万亿元,证券、资管产品等非银金融机构已直接参与票据交易。

(5)票据的调控功能进一步深化。票据再贴现业务是央行传统的三大货币政策工具之一,兼具数量型和价格型双重优势,可以调控市场资金面、调节信贷投向、引导市场预期,也是定向支持民营、小微、绿色、创新等国家鼓励性领域、促进实体经济发展最直接、最有效的途径。2018年,央行三次增加再贴现、再贷款额度累计4000 亿元,年末再贴现余额为8332 亿元,同比大幅增长56.5%。随着我国经济从高速增长向高质量增长转变,货币政策调控对精准有效的要求不断提高,票据再贴现的调控功能将进一步深化。

因此,我们有理由相信,随着票据市场稳健规范发展,未来对我国调整经济结构,服务实体经济,解决民营、小微企业融资难融资贵问题,提高金融效率,深化金融改革,必将发挥更为独特的作用。

二、构建中国票据发展指数的意义

中国票据发展指数是通过对系列指标体系进行数量处理、反映我国票据市场发展状况与结构变化情况的指数。这一指数是一个体系,包括了中国票据生态指数、中国票据金融指数、中国票据价格指数、中国票据创新指数和中国票据风险指数等二级指数。

由于我国票据市场在多层次金融市场中的作用日益突出,因此十分必要构建一个能够反映我国票据市场发展状况及结构变化情况的指数体系。其意义主要表现在以下几个方面:一是可以客观、精确地量化我国票据市场的发展水平,科学合理地划分票据市场发展阶段,研究和评价历史的发展轨迹,进而规划未来票据市场发展方向并制定相应政策;二是票据业务对经济增长、尤其是对中小企业融资具有重要作用,票据生态指数能够准确判断全国以及各个地区票据发展对经济的影响程度,便于管理者制定适合经济发展要求和区域发展特点的票据发展战略;三是票据市场作为我国市场化时间最早、程度最高的金融子市场之一,其活跃程度和参与度都已经成为货币市场乃至金融市场重要的组成部分,票据金融指数能够衡量票据市场化程度,以此判断金融市场市场化改革进程,从而为进一步推进票据市场化和金融体制改革提供理论依据;四是票据价格指数可以用来衡量票据市场利率的总体走势,既可以作为市场参与者判断当前市场价位以及未来走向,是否投资的依据,也能为政策制定者或研究者提供市场资金、规模紧缺与否的参考;五是票据市场的活跃度高,票据创新指数既可以测量票据市场的创新程度和创新冲动,又能使监管机构清楚了解市场发展和创新情况,便于制定适合票据市场发展的科学合理的监管政策;六是票据的流动性较强,市场的参与主体日趋多样化,票据风险指数通过测度票据市场的风险因素,综合反映市场的信用风险、欺诈风险等状况,并能前瞻性地预判部分系统性风险,从而保障票据市场的健康稳定发展。

三、中国票据发展指数体系的构建及实证分析

中国票据发展指数是一个指标体系,除中国票据发展指数外,还包括5个二级指数,下面分述之。

(一)中国票据生态指数

中国票据生态指数主要是用来衡量我国实体经济增长情况以及票据对实体经济的支持作用。因此我们选择了国内生产总值(GDP)、社会融资总量(SHR)、票据承兑余额(CY)、票据累计承兑量(LC)、票据贴现余额(TY)、累计票据贴现量(LT)共6个变量。

根据指数构建特征的需要,本文采用主成分分析方法来构建中国票据生态指数模型,并进行实证分析。主成分分析也称主分量分析,旨在利用降维的思想,把众多指标转化为一个或少数分几个综合指标(即主成分)的多元统计分析方法。综合指标不仅保留了原始变量的大部分信息,而且去除彼此之间的相关部分,可以去粗取精,非常适合用于指数的构建。具体步骤如下:

(1)数据选取。考虑到数据的可得性和统一性,我们选择自2002-2018年的GDP和票据年度数据,共17 期。将这些数据进行主成分分析须先做标准化处理:

其中,X*ij表示第i 期第j个指标的标准化值,和Sj分别表示第j个指标的平均值和标准差。进行标准化处理后每个变量的平均值为零,方差为1,以消除量纲的差异而带来的一些不合理的影响。

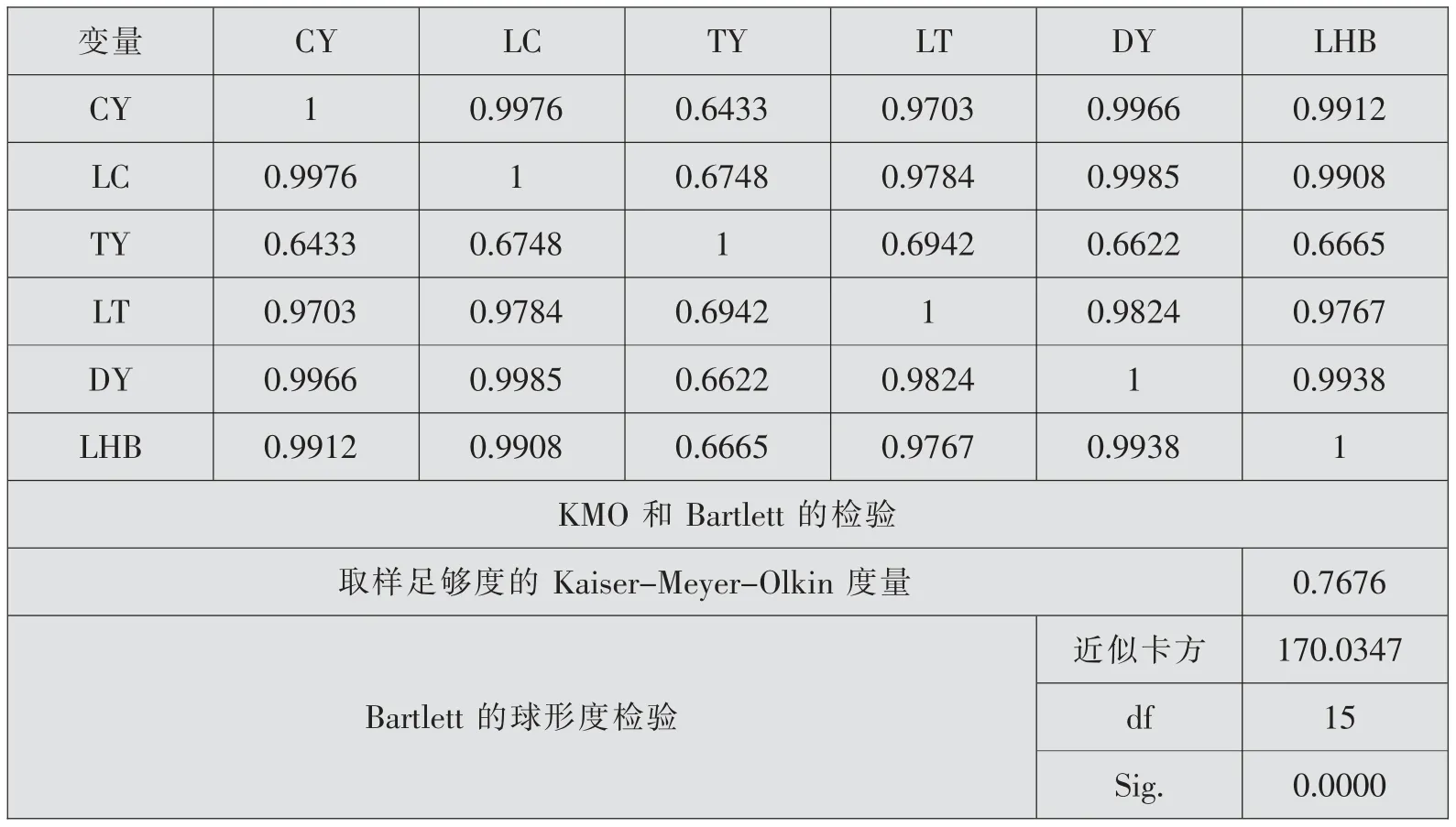

(2)数据检验。对变量进行相关性观察及KMO和Bartlett的检验(见表1),我们发现票据市场交易情况与GDP 之间存在很高的相关性,而且KMO和Bartlett的检验值均符合主成分分析的标准。

(3)主成分分析。我们运用SPSS 软件对票据承兑余额(CY)、票据累计承兑量(LC)、票据累计贴现量(LT)和GDP、社会融资总量(SHR)进行主成分分析。结果显示第一主成分的方差提取率(即累计贡献率)达到90.31%,根据因子载荷矩阵计算出各标准变量的权重系数,据此计算出标准化的中国票据生态指数(BEI*):

根据变量的平均值和标准差进行还原得出:

基于常规指数均为正数,我们将中国票据生态指数基期选定为2002年,并将基值定为1000 点,从而可得出中国票据生态指数(BEI)公式为:

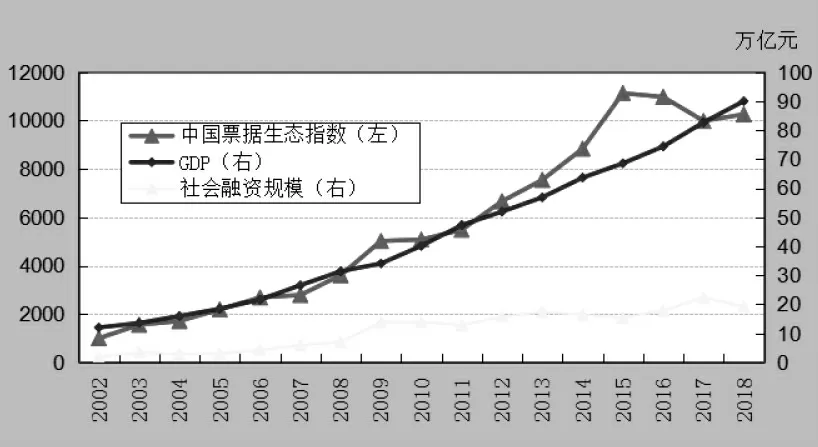

图1 2002-2018年中国票据生态指数走势图

由图1 可看出:①我国票据生态指数与国内生产总值、社会融资规模走势基本保持一致,其相关性都在0.98 左右,这说明中国票据生态指数能够充分反映票据市场发展所依赖的经济环境的变化。②我国票据生态指数与国内生产总值的相关系数略高于与社会融资规模(0.987>0.977)的相关系数,表明该指数反映GDP的变化更多一些,因为GDP 代表我国总体经济情况,是票据业务的本源,而社会融资规模则代表了金融对实体经济资金支持的总量,涵盖的票据业务主要是新增票据余额和未贴现银行承兑汇票,但两者的数据往往较小且不稳定。③2002-2015年我国票据生态指数和国内生产总值、社会融资规模都在显著的不断走高,表明随着2002年以来我国经济的快速增长以及金融支持实体经济力度的加大,票据市场发展所依赖的经济环境不断得到改善,2015年达到11133 点;2016-2017年由于我国经济增长模式转轨,金融去杠杆,票据市场理性回归,中国票据生态指数回落到9788点;2018年为应对经济下行压力,政策环境趋于宽松,中国票据生态指数又回升至10259 点。

(二)中国票据金融指数

中国票据金融指数主要是用来衡量我国票据市场与整个金融市场发展的契合度。在该指数的构建中,我们选择了代表信贷市场的贷款余额(DY)、代表货币市场的交易量(LHB),以及票据市场的承兑余额(CY)、票据累计承兑量(LC)、票据贴现余额(TY)、票据累计贴现量(LT)共6个变量指标。我们仍采用主成分分析方法来构建中国票据金融指数模型,数据选取了2002-2018年的金融市场和票据年度数据,共17期。通过表2 可以看出,各个变量之间的相关程度都比较高,检验指标也非常适合进行主成分分析和指数的构建。数据处理方法如票据生态指数一致。我们运用SPSS 软件对上述指标进行主成分分析,结果显示第一主成分的方差提取率(即累计贡献率)达到90.87%。根据因子载荷矩阵计算出各标准变量的权重系数,最终得出中国票据金融指数(BFI):

表2 票据市场与金融市场相关性矩阵

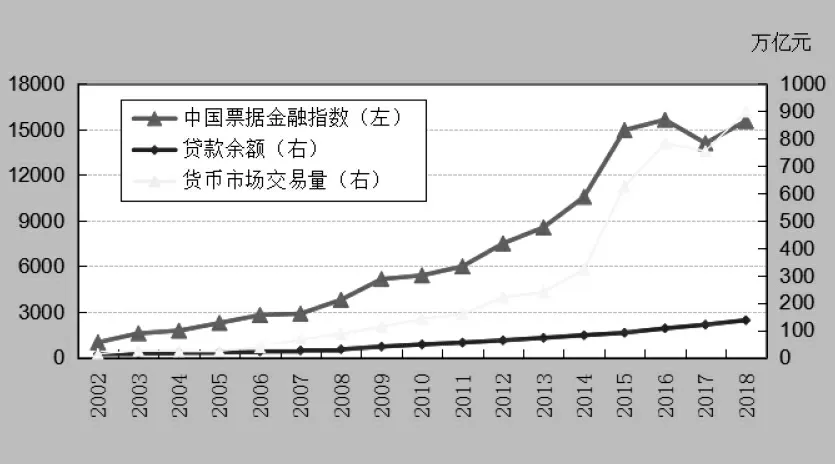

图2 2002-2018年中国票据金融指数走势图

同理,基于常规指数均为正数,我们将中国票据金融指数(BFI)基期选定为2002年,并将基值确定为1000 点,则可得到2002 -2018年我国票据金融指数走势图。从图2 中可以看出:①我国票据金融指数与贷款余额、货币市场交易量的走势非常接近,相关系数都超过了0.99,说明票据金融指数可以充分反映我国金融市场的整体情况。②我国票据金融指数与货币市场交易量的相关系数略高于与贷款余额的相关系数(0.993>0.990),这说明票据资产虽然兼具信贷和资金双重属性,但更偏向于资金属性,特别是随着近年来票据资金化趋势越来越明显,票据业务的货币属性和交易属性得到进一步增强;而贷款余额总体上受到中央银行管理,票据的信贷调节作用有所下降。③由于2002-2018年我国票据金融指数和贷款余额、货币市场交易量都在不断走高,票据市场的金融环境不断得到改善,2016年中国票据金融指数达到15624 点;随着金融去杠杆和监管强化,2017年成为金融市场的转折点,货币市场和票据市场交易量均呈现下滑态势,中国票据金融指数相应回落至14084 点;2018年货币政策转向,资金面相对宽松,金融市场交易活跃,中国票据金融指数又回升至15537 点。

(三)中国票据价格指数

中国票据价格指数主要是用来反映我国票据价格走势情况和趋势。由于缺乏官方公布的权威数据,因此我们选择中国票据网的利率报价加权平均值来替代,分别为转贴买入利率(MR)、转贴卖出利率(MC)、正回购利率(ZHG)和逆回购利率(NHG)共4个变量指标②。数据选取时间段为相对较全且具有可比性的2010-2018年。由于时间相对比较短,因此我们采用了季度数,共32 期。我们仍然采用主成分分析方法来构建中国票据价格指数模型。从表3 可以看出,各个变量之间的相关程度均较高,检验指标(KMO和球形度检验也非常适合进行主成分分析和指数的构建。数据处理方法与过程与上述一致。运用SPSS 软件对上述指标进行主成分分析,结果显示第一主成分的方差提取率(即累计贡献率)为92.3325%,根据因子载荷矩阵可计算出各标准变量的权重系数,进而得出标准化的中国票据价格指数(BPI*):

根据变量的平均值和标准差进行还原得出:

基于常规指数均为正数,故将中国票据价格指数(BPI)基期定为2010年第一季度,并将基值选定为1000 点,从而得出中国票据价格指数(BPI)公式为:

表3 票据价格相关性矩阵

从图3 可以看出:①2010-2018年间,我国票据价格指数与票据市场利率走势、波动幅度基本保持一致,相关性均在0.92 以上,说明中国票据价格指数能够充分反映票据价格的整体走势。②中国票据价格指数与票据转贴卖出利率的契合程度最高,两者相关性达到0.976,这与现实中转贴卖出利率实质是目前货币市场基准利率的情况相一致,表明中国票据价格指数在一定程度上反映了货币市场利率的走势情况,可以作为资金紧缺与否以及紧缺程度的晴雨表。③2015-2016年在全球量化宽松和我国保增长政策背景下,中国票据价格指数不断走低;随着宏观政策逐渐收紧,票据利率有所回升,2017年中国票据价格指数达到1585 点;2018年政策环境趋于宽松,票据利率快速下行,2018年中国票据价格指数回落至1252 点。

图3 2002-2018年中国票据价格指数走势图

(四)中国票据创新指数

中国票据创新指数主要用来衡量我国票据业务和产品的创新情况。我们主要从票据业务和产品的创新数量、交易量、总收入以及在票据传统业务中的占比等维度加以测评,通过中国票据创新指数的构建来反映不同时期票据市场的创新活力以及未来的发展趋势和持久力,同时也可以成为金融监管部门出台政策的依据和政策实施效果的反映指标。由于目前这三个指标数据都没有公开的官方统计数据以及其他权威性较强的替代数据,所以我们在此只是提出一个框架思路供探讨和进一步完善。当然通过监管机构建立票据创新统计制度体系之后也可以取得相关数据,可构建相关指数模型作进一步分析。

(五)中国票据风险指数

中国票据风险指数主要是从票据承兑垫款率、票据贴现逾期率、票据案件发生率、票据资金损失率等维度进行评估,用来测量我国票据市场的整体风险状况,可以作为票据经营机构把控风险、制定经营策略的重要参考指标。由于目前这些指标难以搜集到合适的数据,票据承兑垫款率只有2007-2009年的季度数,缺少最新数据,据典型调查约在0.15%~0.25%,但不够准确,因此在这里我们只是提出相关想法供探讨和完善。如果监管机构能建立票据风险统计制度和相关系统,在数据可得情况下,我们也可构建较为完整的票据风险指数。

(六)中国票据发展指数

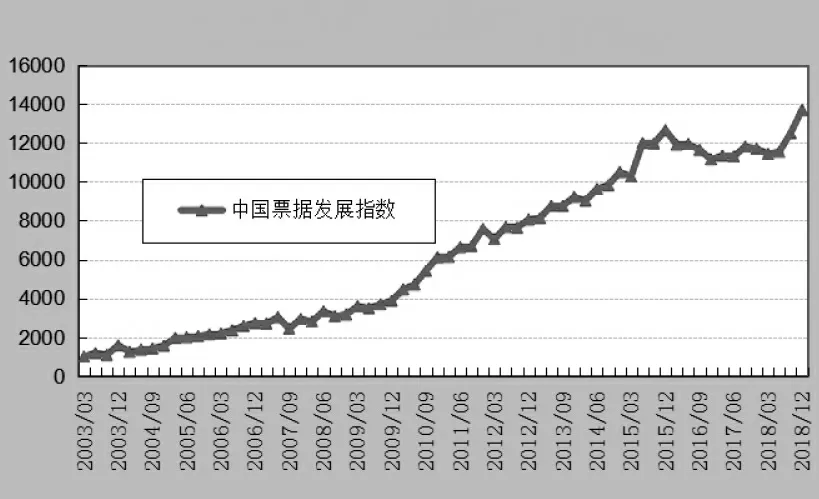

中国票据发展指数主要是用来衡量我国票据市场发展的总体情况。在此,我们选择了代表票据市场发展状况的承兑余额(CY)、票据累计承兑量(LC)、票据贴现余额(TY)、票据累计贴现量(LT)、转贴买入利率(MR)、转贴卖出利率(MC)、正回购利率(ZHG)、逆回购利率(NHG)和未贴现银行承兑汇票(WYC)9个指标,代表实体经济方面的GDP、社会融资总量(SHR)2个指标,代表金融方面的贷款余额(DY)和代表货币市场的交易量(LHB)2个指标,代表创新方面的票据理财产品占比(PLC)指标,代表风险方面的票据承兑垫款率(PCD)指标,共15个指标。虽然票据理财产品占比和票据承兑垫款率不能完全代表票据创新和风险情况,但限于公开可得数据的缘故,暂将其纳入指标体系。数据选择2003-2018年的季度数,共64 期数据。对上述数据运用主成分分析方法进行计算,结果显示存在三个主成分,累计贡献率达到89.11%。通过合并转化计算综合主成分,得到中国票据发展指数(BDI)。鉴于常规指数均为正数,假设将中国票据发展指数基期定为2003年第一季度,并将基值定为1000 点,得到2003-2018年各季度我国票据发展指数走势图(见图4)。

图4 2003-2018年中国票据发展指数走势图

从图4 可发现:①由于近年来我国经济金融环境的不断优化,票据市场得到了迅猛发展,中国票据发展指数在2018年末达到了13699 点,比基期增长了近13 倍,年均增长率超过20.5%;②图4 中显示中国票据发展指数存在明显的周期性波动,即年末迅速升高、年初回落的特点,这与GDP 等经济金融指标存在周期性变化是相吻合的;③与中国票据发展指数相关性较高的指标有票据承兑余额、票据累计承兑量、票据贴现量、GDP、贷款余额、货币市场的交易量、票据理财产品占比和票据承兑垫款率,而票据利率与发展指数相关程度相对较低。其原因在于票据利率主要与市场资金、信贷规模等资源有关,与票据市场发展阶段和发展程度的相关性相对较小。④与中国票据发展指数呈负相关的指标只有票据承兑垫款率和贴现余额,前者因为票据市场的发展与风险的发生比例往往呈反比,后者主要是票据贴现余额作为信贷调节工具受宏观政策影响较大。

四、中国票据发展指数的延展应用

(一)可用于构建区域票据发展指数

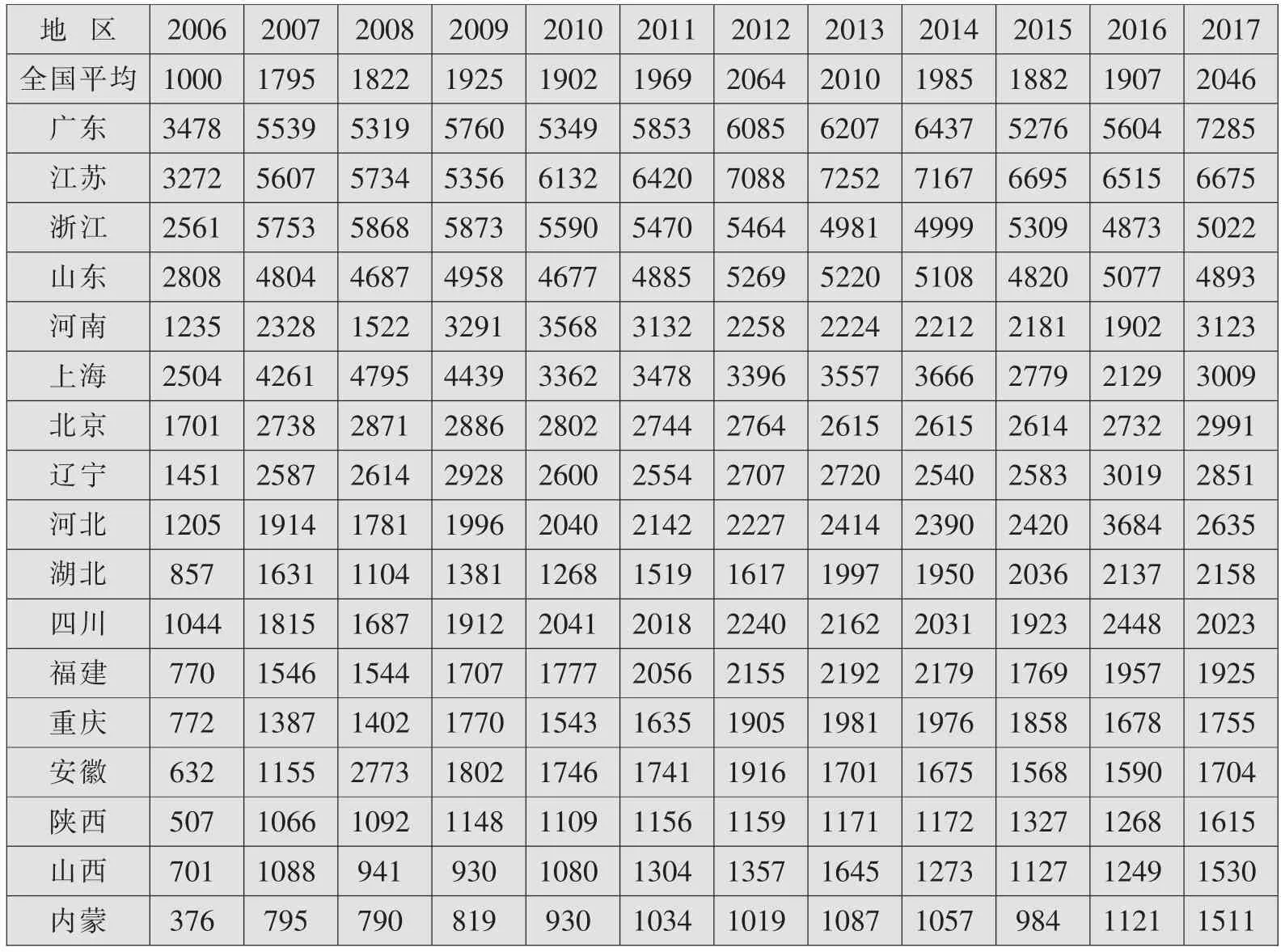

中国票据发展指数主要是用来衡量我国票据市场总体发展状况,此外还可借鉴其基本原理用来编制全国各个省市的区域票据发展指数,用于比较各地区票据市场的发展情况,进而有利于地方监管机构出台适合区域发展特色的不同的票据发展政策,也方便各类型、各地区的市场参与主体制定相适应的经营策略、设计符合地区市场的票据产品。由于区域性数据比全国性更少,因此本文选择了票据承兑余额、票据承兑发生额、票据贴现余额、贴现发生额、GDP和贷款余额6个指标,并假设2006年全国平均水平为基值,同样运用主成分分析法得出2006-2017年全国31个省、自治区和直辖市( 香港、澳门、台湾地区除外)票据发展指数,见表4。

表4 2006-2017年中国各区域票据发展指数

天津635 1182 1266 1491 1660 1791 2015 2026 1864 1741 1469 1468湖南562 1095 153714920847960 1423 1470 1199 1367 1397江西405767766877968 1090 1114 1122 1185 1438 1037 1267云南427857814882864909 1018 1135 1022 913926 1145广西312617 1044 193174203218867982970713856新疆282515480536734591682763707731893813吉林334665772766751936 1267 1072 961 1157 845801黑龙江529898911934875912 1055 909716884962736贵州196397370403456481517628707631510658甘肃223370662451404468541534642583487558宁夏94186178206228283292285298267317418青海45120107119153179186203221216270369海南82156623 1223 1256 1243 1437 192258304291153西藏3868393273

1.全国各地区历年的票据发展指数

如表4所示,我国各地区的票据发展水平总体上呈现逐步提高的趋势,特别是广东、江苏、浙江、山东、河北、辽宁等地上升幅度较大。从供给方看,随着近几年我国经济的飞速发展,企业通过票据的结算需求和融资需求都有大幅度提升;从需求方看,随着我国金融改革的推进和利率市场化的提速,票据市场越来越得到金融机构的青睐,参与主体和票据业务、产品不断丰富,市场活跃度和条线收入占比都在快速提高。

2.全国各地区票据发展指数的分析

2006-2017年全国各地区票据发展指数有一定差异,如表5所示。全国各地区全距与标准差正在逐步增大,极差由2006年的3433 点扩大到2017年的7212 点,标准差由2006年的974 扩大到2017年的1791。票据发展状况在不同维度上并不均衡,地区之间的差距正在逐步加大,东部经济发达地区的票据发展指数明显高于西部欠发达地区,形成东西部之间较为明显的区域差异,即一个地区票据市场的发展情况基本与该地区的经济总量和贷款总规模相一致。同时,我们也发现近几年中部地区票据市场的增长速度较快,经济发达的东部地区增长速度反而较慢,这与我国整体经济结构调整、中西部经济金融发展速度加快是吻合的。

表5 2006-2017年全国各地区票据发展指数差距表

2008301075868576118221731 2009301195873575419251731 2010301536132597919021666 2011301796420624019691702 2012301867088690220641768 201331387252721520101769 201431687167709919851776 201531396695665518821622 201631326515648319071661 201731737285721220461791

(二)区域票据发展指数的聚类分析

本文运用聚类分析方法对我国各地区历年的票据发展指数进行归类,通过对输出结果的分析,按照地区来确定票据发展指数的类别,并研究票据发展指数对各个地区的影响。

在聚类方法上,选择组间连接法,即当两类合并为一类后,使所有的两两项之间的平均距离最小。同时,运用标准差标准化方法( Z-Scores),把数值标准化到Z 分布,标准化后变量均值为0,标准差为1。最后,输出结果的树状聚类图如图5所示。由树状聚类图可以看出,当把距离设定为7 时,全国各地区的票据发展状况可以分为4 大类。

第一类:广东、江苏、浙江、山东。这四个省份的GDP和贷款规模均排在全国前四位,其共同特点主要是东部沿海地区经济发达,企业贸易结算和融资需求旺盛,票据资源和金融资源丰富,市场交易活跃,创新能力强,因此该地区从票据承兑、银行直贴到金融机构的转贴现都十分活跃,因此票据发展指数在全国遥遥领先。

第二类:河南、上海、北京、辽宁、河北。这些地区属于经济金融发展第二梯队,经济基础相对较好,金融活跃度相对较高,票据在企业间的支付结算需求和金融机构间的周转融资需求均较为旺盛,因此这些地区各类票据业务均处在全国的中上游水平。

第三类:湖北、四川、福建、重庆、安徽、陕西、山西、内蒙古、天津、湖南、江西、云南。这些省份(直辖市)大多位于中部地区,经济总量和金融资源存量处于全国中等水平。随着我国经济结构调整加快,中部经济增速逐渐超过东部沿海地区,因此这些地区的票据一级市场(承兑业务)相对活跃,二级市场正在迅速成长,该类型的特点就是票据市场发展迅速且潜力巨大。

第四类:广西、新疆、吉林、黑龙江、贵州、甘肃、宁夏、青海、海南、西藏。这些省份多位于中西部和东北部地区,综合经济和金融资源相对较为薄弱,票源较为稀缺,市场参与主体相对较少,投入票据市场的金融资源也不足,票据市场发展相对落后。

图5 使用平均连接(组间)的树状图

注释:

①《2018年第四季度货币政策执行报告》未公布票据累计承兑与贴现数据,本文引用上海票交所《2018年票据市场运行情况》累计承兑和贴现数据,此贴现数据仅指直贴业务。

②2017年以来使用上海票交所发布的数据。

猜你喜欢

中国核电(2021年3期)2021-08-13

金桥(2018年12期)2019-01-29

知识经济·中国直销(2018年12期)2018-12-29

华人时刊(2017年21期)2018-01-31

北方交通(2016年12期)2017-01-15

债券(2016年12期)2017-01-13

债券(2016年11期)2017-01-12

债券(2016年10期)2016-11-28

中国工程咨询(2016年10期)2016-01-31

债券(2015年9期)2015-09-29