多阶段研发投资项目价值评估的复合实物期权模型研究

2019-06-26 06:16:06王献东杨万中

中国资产评估 2019年6期

■ 王献东 杨万中

一、引言

企业技术创新和新产品研发在企业生存和发展中的核心地位日益凸显,风险投资项目价值评估是企业进行研发投资决策的重要依据。传统的折现法由于很难考虑高风险带来的不确定性价值、忽视研发项目管理的灵活性以及没有考虑研发投资的不可逆性等方面的不足,很可能低估企业研发投资的价值。实际中的研发项目往往不是一次性投资而是需要分多个阶段进行,即是序列决策问题,由于前后各阶段相互影响,给研发项目价值评估带来了较大的困难。麻省理工学院Myers 首次提出实物期权的概念,Copeland 和Weiner[1]最早将实物期权理论和方法引入研发投资领域。复合实物期权可以很好地处理多阶段投资项目的不确定性,考虑到多阶段投资项目管理柔性,适用于解决多阶段投资等序列决策问题,近年来被广泛采用。例如,Cassimon 等[2]采用6 重复合期权模型研究新药研发项目的价值评估问题。赵振武和鲁春晓[3]构建了风险投资项目价值评估的多阶段复合实物期权模型并提出相应的算法,通过一个实例来说明模型。周焯华和秦佳良[4]的运用Geske 模型研究企业技术自主创新项目的期权价值评估问题。郑征和朱武祥[5]将复合实物期权理论引入初创企业价值研究之中,构画出生命周期不同阶段,企业价值、NPV 与实物期权三个变量之间的互动变化曲线。Loncar[6]以Serbia 的一个风电场为例,使用复合实物期权对可再生能源项目的实际期权估值进行研究。Cui 等[7]采用2 阶段复合实物期权模型对碳捕获和储存的投资可行性进行分析。Tang 等[8]利用复合实物期权和梯形模糊数的方法研究城市轨道交通项目价值评估问题,以长沙地铁2号线为例进行实证分析,研究表明期权收益占投资回报的比重较大。

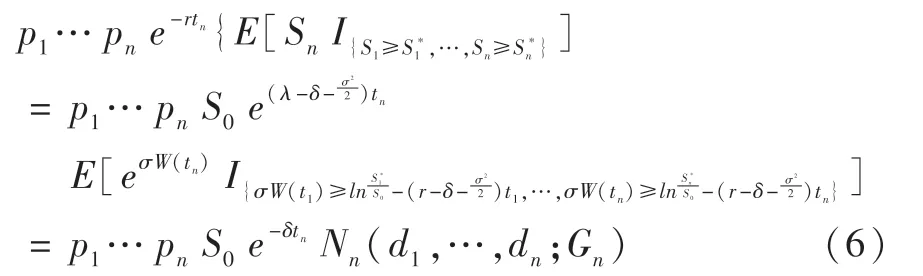

项目研发具有风险大、投入高、周期长等特点,整个研发过程充满着较大的不确定性,其主要包括市场风险和技术风险。市场风险主要是指研发成功后由于价格和需求量等不确定带来的收益不确定性;技术风险是指在研发过程中由于技术问题没有解决而导致研发失败的不确定性。上述文献在研究项目价值评估时用波动率测度表示项目现金流的不确定性,即只考虑市场风险而没有考虑技术风险,易于导致价值的高估,这可以通过比较两个具有相同的市场风险但不同的技术风险的项目进行说明。假定项目A 与B 具有相同的市场风险,项目B 的技术风险大于项目A 的技术风险,由于项目B 具有较大的不确定性,其波动率较大,因此计算出的项目B 比项目A 具有较大的价值,显然,这一结果与实际情况明显不符。在实物期权理论中,Pindyck[9]是早期区分技术不确定性和市场不确定性对实物期权价值影响的文献之一。Cassimon 等[10]、Pennings 和Sereno[11]、Lukas 等[12]和Nishihara[13]等文献在研究项目价值评估时均考虑技术风险。

本文同时考虑研发项目的市场风险和技术风险,建立项目未来收益现金流的几何Brownian 运动模型刻画研发项目的市场风险;使用项目在每个阶段上的成功-失败概率描述项目研发的技术风险,将技术风险融入到复合实物期权模型得到项目价值评估的计算公式,可以为多阶段研发项目投资决策提供参考。

二、多阶段研发项目价值评估的复合实物期权模型

(一)多阶段研发投资项目的复合实物期权特征分析

图1 n 阶段研发投资示意图

根据实物期权的特点,可以将实物期权分为增长期权、退出期权、扩张期权、收缩期权、推迟期权和转换期权等六种类型。增长期权是指在现有投资的基础上增加投资,从而扩大业务规模或者经营范围的期权,由于本文所研究的项目仍处于研发阶段,企业为了避免损失在商业化之前不会考虑增加投资,因此可以不考虑增长期权的存在。扩张期权和收缩期权是指项目的持有者有权在未来某一时间内根据投资收益状况,扩大或减少项目的投资规模,由于本文研究的项目尚未进入商业化阶段,因此,在研究中可以不考虑扩张或收缩期权的存在。由于技术风险存在于整个研发过程中,只有随着研发取得阶段性成功后风险才会逐渐减小,而不会在等待投资决策中自行消失;而且一般研发产品或技术拥有一定时间的专利保护期,所以企业会尽早投资进行研发,争取率先取得领先地位,因此可以认为多阶段研发投资过程中不存在推迟期权。一般来说,技术或产品研发过程中需要的设备、原料配置等具有较强的针对性,一旦技术风险发生,基本上没有转换为其他用途的可能性,因此也不存在转换期权。多阶段研发过程中,前一个阶段的研发效果和成功将决定是否进行下一个阶段的投资。投资者需要在个关键决策时间点上做出选择,当某个阶段研发出现技术性失败或预期商业化后获取的收益较低等情况时,企业就可以停止研发项目后续阶段的投资,这样不仅可以将项目研发的投资损失局限于前几个阶段所投入的成本,而且保留了选择进一步投资的权利和机会。综上分析,可以认为研发项目只存在退出期权。

经过上述的分析,可将多阶段的研发过程看作是由一系列的复合看涨期权组合而成,进行前一个阶段的投资就可以获得是否进行后一阶段投资的机会和选择权,前一阶段期权的执行价格就是买入后一阶段期权的价格,在执行前一个期权时必然会产生后一个期权,只有当前面所有的期权都被执行了,后面的期权才能生效。这个阶段存在的个期权组成了研发项目的重复合实物期权。研发项目中存在的市场、技术等多种不确定性必然使得研发可能给企业带来高收益的同时也给企业带来较高的风险,因此,企业在进行研发之前就需要对项目的研发价值进行评估,以决定是否进行投资。

(二)多阶段研发项目价值评估的复合实物期权模型构建

项目研发成功后进入商业化阶段所获得的收益是一个随机过程,假定在风险中性概率测度下,研发项目未来收益的折现现金流 服从如下的几何Brownian 运动模型:

一般来说,由于不同的研发项目所需要解决技术难易程度各异,因此每个项目的研发成功率和每个阶段的成功率也有所不同。本文假定 个研发阶段的成功率分别为根据前文的分析,可以用重复合实物期权模型对研发项目价值进行评估。

其中,最后一步由Wang 和He[14]的引理3 得到。

其中,

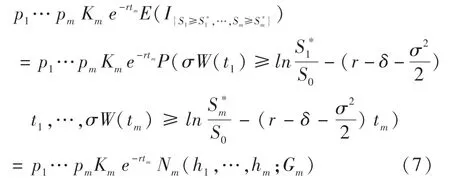

其中,根据Black-Scholes 欧式看涨期权定价公式,方程可以表示为

其中,

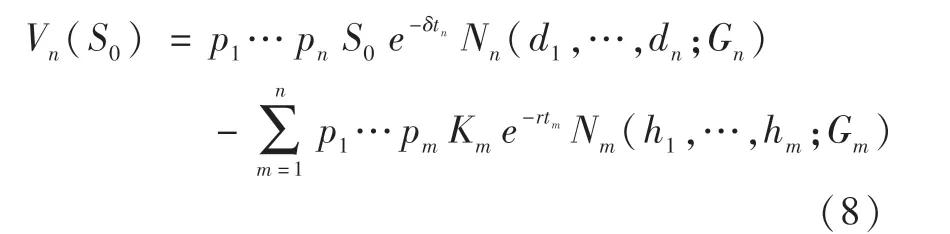

根据式(8)可知,考虑技术风险的多阶段研发项目价值等于在各个阶段没有发生技术失败的基础上,以不发生技术失败的概率对各项进行加权。显然,如果均等于1,则可以得到不考虑技术失败风险的多阶段研发项目的价值。

三、案例分析

某企业打算在2019年初开始进行一种新产品的项目研发,根据该产品研发的特点,在进入商业化阶段之前研发需要经历4 个阶段,第一阶段预计在2019年6月份完成,期初投资额2(百万元);第二阶段的研发需要投资15(百万元),预计在2019年底完成;第三阶段的研发需要投资25(百万元),预计2020年6月份完成;第四阶段的研发需要投资12(百万元),预计2020年12月底完成;2020年12月底需要投资35(百万元)进入商业化阶段,假设产生的现金流服从几何Brownian 运动,其贴现值为230(百万元)。该新产品研发4 个阶段成功的概率分别为:0.8、0.6、0.4、0.7,各参数的取值如表1所示。假设无风险收益率0.05,红利率为0.02,项目未来收益的波动率为0.5。

首先,利用净现值法计算研发项目的价值。 18.6006(百万元),再减去期初的投资2(百万元),可以得到该研发项目的价值为16.6006(百万元),因此,该研发项目可以为企业产生一定的收益,从企业发展的角度上来说,企业可以选择进行这一产品的研发。

表1 产品研发项目各阶段的情况

由于研发项目价值为负值,因此,企业应该选择放弃该项目的研发投资。

其次,利用多重复合实物期权的方法对该研发项目的价值重新进行评估。根据4 重复合实物期权价值的计算公式,可以得出该实物期权的价值为

四、结论

本文深入分析了研发项目的实物期权特征,同时考虑研发项目的市场风险和技术风险,构建了项目收益现金流的几何Brownian 运动模型和研发项目价值评估的多重复合实物期权模型,并给出了多重复合实物期权价值的计算公式。产品研发的案例结果表明:净现值法易于低估研发项目的价值,多重复合实物期权方法可以刻画投资项目的动态关联给项目带来的价值增长,更适合多阶段项目价值的评估。本文也有一些不足之处,今后可以进一步考虑各个阶段的波动率不相等、项目收益和投资成本为模糊数等情况下的价值评估问题,使得结论更加合理和有利于决策。

猜你喜欢

中学生数理化·中考版(2022年10期)2022-11-10 09:37:34

科学与社会(2022年1期)2022-04-19 11:38:42

莫愁(2019年36期)2019-11-13 20:26:16

中国外汇(2019年15期)2019-10-14 01:00:44

中国外汇(2019年23期)2019-05-25 07:06:32

作文小学中年级(2018年10期)2018-10-29 02:06:50

电子制作(2018年1期)2018-04-04 01:48:26

能源(2016年2期)2016-12-01 05:10:43

湖南农业(2016年3期)2016-06-05 09:37:36

营销界(2015年22期)2015-02-28 22:05:18