经济业务对会计扩展等式的影响分析

2019-06-25 02:12李垒

财会学习 2019年17期

关键词:影响分析

李垒

摘要:根据企业的资金运动情况,我们把企业的资金运动划分为两个侧面,一是资金的来源,二是资金的运用,那么任何时点资金的来源情况等于资金的运用情况,于是就有了资产=权益或资产=负债+所有者权益的会计等式。在初学会计学原理的教材中,往往根据上述两个等式,主要介绍经济业务只有四种类型或九种类型的说法,不涉及收入和费用要素的变动。但在经济活动中,收入和费用时刻都在发生,本文以会计扩展等式资产+费用=负债+所有者权益+收入,来讨论经济活动的类型,帮助初学者更全面地理解经济活动对会计扩展等式的影响。

关键词:会计扩展等式;经济业务;影响分析

一、会计扩展等式

会计等式是对会计对象资金运动很形象也很简化的一种反映,会计等式架起了会计要素的桥梁,也是我们后面复试记账,编制财务报表的理论基础。其中静态等式表现为:资产=负债+所有者权益;动态等式表现为:收入-费用=利润。由于企业资金总是处于运动过程中,为了体现企业资金运动过程对各个会计要素的变化,就有了会计的扩展等式:资产+费用=负债+所有者权益+收入。此等式体现的是静态与动态的结合,企业中往往产生收入和费用的同时,会影响到企业的资产、负债等要素,企业经营过一段时间后,最终仍体现在资产=负债+所有者权益,只不过和期初的财务状况会不同。会计扩展等式主要在于帮助大家理解经济业务的类型和会计的复试记账原理,但不能认为会计扩展等式就是数学公式,因为扩展等式没有对资产、负债、所有者权益没有区分会计要素时点。

二、经济业务对扩展等式的类型

企业的经济业务多种多样,大多数会计教材只介绍企业经济活动只有四种类型或者只有九种类型,相对比较片面,因为没有考虑收入和费用,只考虑了经济活动对资产负债表三个要素的影响,介绍了九种类型或四种类型。但是,企业经济活动复杂多样,收入和费用离不开企业的日常活动,利润则是企业的经营结果,收入减去费用后的余额,利润最终属于企业的所有者享有,只是等到期末把收入费用期末结转到利润中去做个结转而已,收入和费用确定了,利润自然就产生了。也就是说资产=负债+所有者权益+利润,利润又等于收入减去费用,因此有了扩展等式资产+费用=负债+所有者权益+收入。企业有了收入和费用后,扩展等式就能对企业的经济活动有更好的解释,扩展等式可以及时反映经济活动对会计要素的影响,发生任何一个活动都可以用扩展等式来进行分析。在此,前面的四种类型和九种类型我们都非常熟悉,因此在这里我们只讨论除了九种类型之外的经济活动活动类型对会计扩展等式是如何影响的。

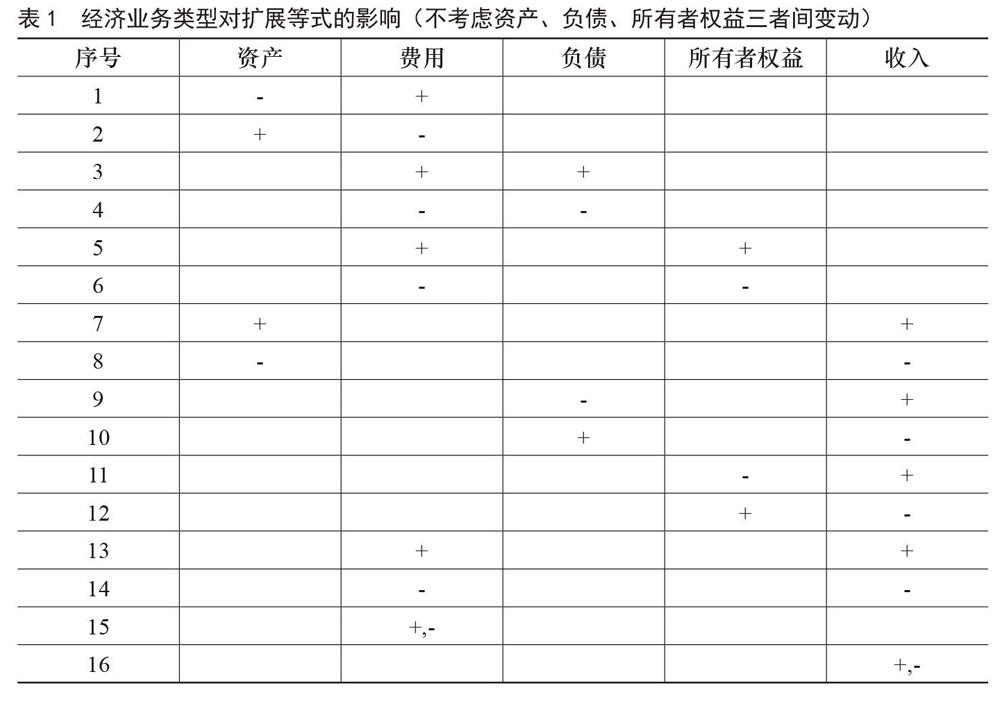

按照扩展等式的原理,经济活动的类型不考虑我们熟悉的资产负债表三要素之间九种类型外,主要包括费用增加或减少时,带来的资产、负债、所有者权益的变化,可以有6中类型;收入增加或减少时,带来的资产、负债、所有者权益的变化,又有6种类型;费用增加或减少时,带来的收入同时增加或减少,有2种情形;最后就是费用后收入内部有增有减时,有2种情形。因此总共有16种情形,如表1所示。

三、经济业务对会计扩展等式案例解析

下面列举以ABC公司发生的业务,通过对分析业务进行分析,来理解经济业务对扩展等式的影响:

四、结论

本文主要分析经济活动除了常见的只影响资产、负债和所有者权益9种类型之外的其他活动类型,帮助读者理解会计的扩展等式,同时也帮助读者分析经济活动的类型。总之,任何经济活动也不会影响会计扩展等式的平衡。会计扩展等式,有助于解释企业中发生任何业务,更容易在理解经济活动发生时刻对会计要素的影响,也有助于理解后面借貸记账法。

参考文献:

[1]唐来全.关于会计等式的探讨[J].财会月刊,2012 (6).

[2]龙银州.也谈会计等式[J].财会月刊,2012 (8).

[3]马杰希.基于会计要素和会计等式层级观的会计等式简析[J].财会学习,2017 (23).

猜你喜欢

企业技术开发·下旬刊(2016年9期)2016-11-23

人间(2016年28期)2016-11-10

科技视界(2016年21期)2016-10-17

中国实用医药(2016年24期)2016-10-17

科学与财富(2016年28期)2016-10-14

科技视界(2016年20期)2016-09-29