财政压力会降低地方政府环境治理效率吗

2019-06-25 02:20包国宪关斌

中国人口·资源与环境 2019年4期

包国宪 关斌

摘要 近年来,尽管中央对地方政府的环保考核持续保持高压态势,但地方政府在环境治理中“重发展,轻环保”的现象仍然屡见不鲜,究其原因,是地方政府在环境治理中面临了公共价值冲突。基于公共价值理论和环境联邦主义理论,采用我国206个地级市2012—2016年的面板数据,构建了一个被调节的中介模型实证分析了财政压力、公共价值冲突与地方政府环境治理效率间的关系。本文使用DEA方法中的SuperSBM模型测量了地方政府环境治理效率,采用文本分析方法和Griffin公式测量并计算了地方政府在环境治理中面临的公共价值冲突程度,最后使用Bootstrap方法对所提假设进行了检验。研究发现:财政压力会显著降低地方政府的环境治理效率,财政压力越大,地方政府环境治理效率越低;财政压力影响地方政府环境治理效率的作用机制在于公共价值冲突所扮演的中介作用,即财政压力首先诱发地方政府出现了公共价值冲突,使地方政府陷入了一个该做什么、不该做什么的公共价值困境中,进而负面影响了其环境治理效率。研究同时发现,环保垂直管理可以有效缓解公共价值冲突在财政压力与地方政府环境治理效率间的中介作用,若地方政府实施了环保垂直管理,则公共价值冲突所扮演的中介作用可以得到有效弱化。研究结论对于理解地方政府环境治理困境,打开公共价值“黑箱”,分析公共价值冲突的来源和作用机理,探索公共价值冲突的应对策略有一定的理论和现实意义,可为中央环保垂直管理改革的持续推进提供支持性证据。

关键词 公共价值冲突;环境治理效率;财政压力;垂直管理;被调节的中介

中图分类号 F062.6 文献标识码 A 文章编号 1002-2104(2019)04-0038-11 DOI:10.12062/cpre.20181102

近年来,中央政府高度重视环境保护和生态文明建设,随着终生问责制、一票否决、党政同责、军令状、环境离任审计等考核措施的实施,中央已将地方政府的环保考核压力提升到了一个空前的历史高度。尽管环保高压已成常态,但部分地方政府对环境治理在认识和行动上仍有欠缺。2017年8月中央第三批环保督查组对被督查7省的共性问题通报中,指出的第一类共性问题就是地方政府普遍存在着

“重发展、轻保护的情况”,同年12月中央第四批环保督察组对8省(自治区)的反馈意见中再强调,被督查地区普遍存在“重发展、轻保护的观念没有转变过来”“处理发展和保护的关系认识上还存在偏差”“重经济发展、轻环境保护”等问题。因此尽管中央政府高度关切、高压考核,但相关研究表明现阶段我国地方政府环境治理效率普遍不高[1-2]。公共价值是关于权利、义务和规范形成的共识[3-5],政府要围绕公共价值的实现来配置公共资源和权力[6]。但实践中并不存在一种高于一切的,可以领导一切公共事务的公共价值[5],作为共识或规范的公共价值往往是多元的,公共价值多元化所导致的公共价值冲突会向地方政府发出该做什么、不该做什么的相互矛盾的信号[3,7-9],如何调和相互冲突的公共价值是公共组织在公共政策制定和公共服务供给中面临的重大挑战[3]。基于公共价值理论和环境联邦主义理论,本文设想,地方政府之所以会出现重发展而轻环保的问题,根本原因是地方政府处在了一个现实困境中,地方政府不是不想为,而是很难为,这个现实困境,就是现阶段我国地方政府普遍面临的财政压力。

1 理论分析与研究假设

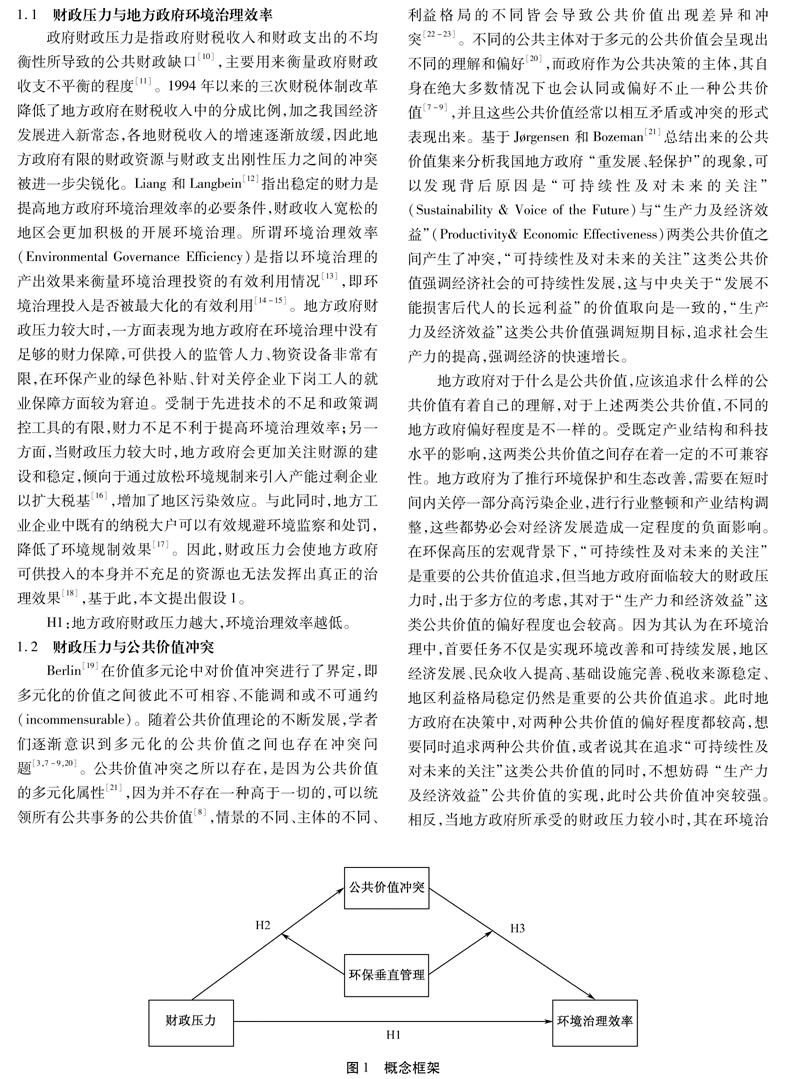

理论分析与研究假设的概念框架见图1。

1.1 财政压力与地方政府环境治理效率

政府财政压力是指政府财税收入和财政支出的不均衡性所导致的公共财政缺口[10],主要用来衡量政府财政收支不平衡的程度[11]。1994年以來的三次财税体制改革降低了地方政府在财税收入中的分成比例,加之我国经济发展进入新常态,各地财税收入的增速逐渐放缓,因此地方政府有限的财政资源与财政支出刚性压力之间的冲突被进一步尖锐化。Liang 和Langbein[12]指出稳定的财力是提高地方政府环境治理效率的必要条件,财政收入宽松的地区会更加积极的开展环境治理。所谓环境治理效率(Environmental Governance

Efficiency)是指以环境治理的产出效果来衡量环境治理投资的有效利用情况[13],即环境治理投入是否被最大化的有效利用[14-15]。地方政府财政压力较大时,一方面表现为地方政府在环境治理中没有足够的财力保障,可供投入的监管人力、物资设备非常有限,在环保产业的绿色补贴、针对关停企业下岗工人的就业保障方面较为窘迫。受制于先进技术的不足和政策调控工具的有限,财力不足不利于提高环境治理效率;另一方面,当财政压力较大时,地方政府会更加关注财源的建设和稳定,倾向于通过放松环境规制来引入产能过剩企业以扩大税基[16],增加了地区污染效应。与此同时,地方工业企业中既有的纳税大户可以有效规避环境监察和处罚,降低了环境规制效果[17]。因此,财政压力会使地方政府可供投入的本身并不充足的资源也无法发挥出真正的治理效果[18],基于此,本文提出假设1。

1.2 财政压力与公共价值冲突

Berlin[19]在价值多元论中对价值冲突进行了界定,即多元化的价值之间彼此不可相容、不能调和或不可通约(incommensurable)。随着公共价值理论的不断发展,学者们逐渐意识到多元化的公共价值之间也存在冲突问题[3,7-9,20]。公共价值冲突之所以存在,是因为公共价值的多元化属性[21],因为并不存在一种高于一切的,可以统领所有公共事务的公共价值[8],情景的不同、主体的不同、 利益格局的不同皆会导致公共价值出现差异和冲突[22-23]。不同的公共主体对于多元的公共价值会呈现出不同的理解和偏好[20],而政府作为公共决策的主体,其自身在绝大多数情况下也会认同或偏好不止一种公共价值[7-9],并且这些公共价值经常以相互矛盾或冲突的形式表现出来。基于Jrgensen 和Bozeman[21]总结出来的公共价值集来分析我国地方政府 “重发展、轻保护”的现象,可以发现背后原因是“可持续性及对未来的关注”(Sustainability & Voice of the Future)与“生产力及经济效益”(Productivity& Economic

Effectiveness)两类公共价值之间产生了冲突,“可持续性及对未来的关注”这类公共价值强调经济社会的可持续性发展,这与中央关于“发展不能损害后代人的长远利益”的价值取向是一致的,“生产力及经济效益”这类公共价值强调短期目标,追求社会生产力的提高,强调经济的快速增长。

地方政府对于什么是公共价值,应该追求什么样的公共价值有着自己的理解,对于上述两类公共价值,不同的地方政府偏好程度是不一样的。受既定产业结构和科技水平的影响,这两类公共价值之间存在着一定的不可兼容性。地方政府为了推行环境保护和生态改善,需要在短时间内关停一部分高污染企业,进行行业整顿和产业结构调整,这些都势必会对经济发展造成一定程度的负面影响。在环保高压的宏观背景下,“可持续性及对未来的关注”是重要的公共价值追求,但当地方政府面临较大的财政压力时,出于多方位的考虑,其对于“生产力和经济效益”这类公共价值的偏好程度也会较高。因为其认为在环境治理中,首要任务不仅是实现环境改善和可持续发展,地区经济发展、民众收入提高、基础设施完善、税收来源稳定、地区利益格局稳定仍然是重要的公共价值追求。此时地方政府在决策中,对两种公共价值的偏好程度都较高,想要同时追求两种公共价值,或者说其在追求“可持续性及对未来的关注”这类公共价值的同时,不想妨碍 “生产力及经济效益”公共价值的实现,此时公共价值冲突较强。相反,当地方政府所承受的财政压力较小时,其在环境治

图1 概念框架理问题上,对于公共价值的偏好为较为集中,可以会更好地聚焦在“可持续性及对未来的关注”这类公共价值的实现上,地方政府愿意牺牲一定的经济发展绩效来实现对于环保公共价值的实现,此时地方政府面临的公共价值冲突较低。

H2:地方政府财政压力越大,在环境治理中面临的公共价值冲突越高。

1.3 公共价值冲突与地方政府环境治理效率

任何公共政策的设计中都可能面临公共价值之间的冲突[7,24],对公共价值的权衡经常会让地方政府陷入价值困境。Grandy[25]针对价值间的帕累托最优分析指出,对某些价值的追求必然会损害或限制我们追求某些其他价值的能力,Van DerWal和Graaf[22]也指出公共价值之间的权衡是一种零和博弈,增加一些公共价值是以放弃另外一些公共价值为代价的。在特定的情景下,公共价值冲突很难得到合理的仲裁和化解,它会向行政人员发出该做什么不该做什么的相互矛盾的信号。当地方政府面临较大的公共价值冲突时,势必会以表面的服从来创造出一种和谐的局面进而掩盖潜在的不一致行为。一方面,地方政府会放松环境规制,默许部分纳税大户的污染行为,环境执法落实不到位,致使投入的环保监管资源无法真正发挥出最大的规制效果;另一方面,公共价值冲突会迫使地方政府向上级政府输出整改、服从的信号,而实际环境规制却出现非完全执行的情况[26],地方政府为了完成环保绩效考核目标,致力于一些面子工程和形象工程,本质上都是一种实际效果非常有限的环境治理行为,增加了环境治理中的资源浪费,降低了环境治理效率。

H3:地方政府环境治理中面临的公共价值冲突越大,环境治理效率越低。

1.4 公共价值冲突的中介作用

财政压力是地方政府面临的一种现实困境,之所以会影响地方政府环境治理效率,是因为财政压力较大时,地方政府要承受较大的财力不足的紧迫感,诱发其公共价值认知出现偏差,进而陷入一种该做什么、不该做什么的公共价值判定及选择的困境中,当多元公共价值都可取时,它们会以一种必须要做出优先选择的方式发生冲突[27-28],而公共价值冲突又是导致政府行为偏差的重要因素。Thacher和Rein[29]指出,政府在面临价值冲突时,往往会采用诡辩(Casuistry)的策略,诡辩不是为了说明某一类公共价值不重要,而是为自己为什么要偏好一种价值而忽略另外一种价值做出辩护,从而证明自己的决策是特定情形下的最优选择。财政压力首先诱发了公共价值冲突,使地方政府在价值判定中,除了试图提高环境治理效率外,也偏好于经济发展和税收稳定,此时两类公共价值偏好程度接近,政府环境治理态度不稳定,犹豫不决且容易出现行为偏差,削弱合理的环境规制运行对于资源的有效配置,带来重复建设、投资效率低下等问题,从而弱化了地方政府环境治理效率。整个环节中,公共价值冲突是关键节点和核心机制,若财政压力并没有导致地方政府出现公共价值冲突,地方政府在公共价值判定中就不会出现两难困境,环境治理中则不会畏首畏尾,治理力度能够落到实处,环境治理效率也会有所保证。因此本文提出假设4。

H4:公共价值冲突是财政压力与地方政府环境治理效率间的中介变量。

1.5 环保垂直管理对中介作用的调节效应

环境管理权力的配置是政府实行环境治理的一项重要制度安排,环境联邦主义理论(Environmental Federalism)认为各层级间政府需综合权衡环境事务的外溢性和地区差异性来确定如何划分权利[30]。支持集权观点的研究认为,分权管理下由于环保部门在人事、经费等方面受制于地方政府[31],可能会导致地方环保执法的扭曲[32],出现规制失灵的现象[33]。另外,Stewart[34]认为,在分权管理下,出于对资本和生产要素的竞争,地方政府会普遍降低环境标准从而出现逐底竞争行为(race tobottom),最終导致环境恶化。此外Jung和Makowsky[35]还认为,分权治理下环保监管人员往往与地方企业关系密切,容易产生寻租行为,不利于环境治理。我国对于环保垂直管理改革的讨论和试点由来已久,很多地方政府都在不同范围内,不同程度上尝试过环保垂直管理的体制改革,例如:陕西省2002年8月印发了《陕西省市以下环境保护行政管理体制改革意见》,成为全国首个实行市以下环保机构垂改的省份;江苏省2004年4月针对环保监察出台了《江苏省环境监察现代化建设实施方案》,明确省市级以下地方环境监察局实现垂直体制管理。中央层面正式拉开环保垂改的大幕是在国务院2016年下发了《关于省以下环保机构监测监察执法垂直管理制度改革试点工作的指导意见》后。

财政压力导致的公共价值冲突会对地方环境治理行为造成干扰,实行垂直管理是弱化这种影响机制的一种重要的制度安排。一方面垂直管理是上级权威的纵灌式传达,上级的行政意志可以在不受行政层级干扰的情况下直接传达到下级,政令畅通,權威集中,便于地方政府感知上级价值判断,促使地方政府工具理性的价值回归。在强有力的上级政府价值引导的压制下,地方政府在公共价值判断时,会自觉地与上级政府保持一致,对于公共价值的追求因此也会比较聚焦,不会偏离。此时财政压力诱发地方政府出现公共价值冲突的可能性会明显降低,其对于环境治理效率的负面影响也会弱化。另一方面,对于已出现了的公共价值冲突,垂直管理会使地方政府无法将自己对于公共价值的矛盾判断带到环境治理中去,环保部门的权威性和独立性有了保障,地方政府的价值冲突无法左右环保部门的环境监察和环保执法,从而纠正了地方政府由于价值冲突所出现的一系列偏差行为。实行了垂直管理,地方政府只能“硬着头皮往前走”,财政压力通过诱发公共价值冲突进而影响环境治理效率的整个作用机制会被弱化。

H5:环保垂直管理调节了公共价值冲突在地方政府财政压力与环境治理效率间的中介作用,地方政府实施了环保垂直管理,则公共价值冲突的中介作用越弱。

2 研究设计

2.1 样本

本文研究对象为我国除港澳台地区以外的地级市,具体以2016年全国城市行政区划公布的293个地级市为基准样本,进一步剔除以下样本:①本文测量环境治理效率时,各城市环境保护支出数据需要手工在地方政府官网或财政局官网上采集,由于MaxDEA软件不允许投入指标有缺失值,因此需要剔除一部分通过手工查阅仍然无法获得相关数据的样本。②本文测量公共价值冲突时,需要搜集地方政府的“常务会议纪要”,而部分地方政府在其官网中未公布或未及时更新“常务会议纪要”,为确保文本分析的信效度,需要对相关样本予以剔除。③为确保样本的一致性,剔除2012年以后新设为地级市的样本,另外针对拉萨、三沙市等数据严重缺失的样本也予以剔除。最终本文获得了206个地级市2012—2016年的平衡面板数据,共计1030个观测值。

2.2 测量

2.2.1 财政压力

参照先前研究[36-37],本文采用财政缺口压力指数来测量地方政府财政压力,即财政压力=(地方政府财政支出-地方政府财政收入)/地方政府财政收入。财政收支数据来源于《中国城市统计年鉴》,少量缺失数据需要查找地方政府年度财政预决算公开数据进行补充。

2.2.2 环境治理效率

本文采取DEA(Data Envelopment Analysis)方法中,非径向、非角度的基于变动规模报酬(variable return to scale,VRS)的 SuperSBM模型对环境治理效率进行测度。该模型避免了传统 CCR 模型和BCC 模型基于径向和角度未能将松弛性纳入考虑范围所造成的偏差,有效解决了传统 DEA模型无法评价“非期望产出”的问题,同时进一步解决了SBM模型测量得出多个决策单元同为完全效率时而无法进行差别比较和评价的问题。参照先前研究[1-2,14],DEA模型中输入指标包括地方政府环保支出、环境管理业从业人员;合意输出指标包括了一般工业固体废物综合利用率、人均绿地面积;非合意输出指标包括了工业废水排放量、工业烟(粉)尘排放量、工业二氧化硫排放量。产出指标相关数据来源于《中国城市统计年鉴》,地方政府环保支出数据需要手工在地方政府官网或财政局官网上年度“财政预决算”报告中搜集。DEA分析通过软件MaxDEA7(专业版)完成。

2.2.3 公共价值冲突

本文关于地方政府环境治理中的公共价值冲突测量包括两个步骤,首先采用本文分析方法测量地方政府在环境治理中对“可持续性及对未来的关注”和“生产力及经济效益”两种公共价值的偏好程度,其次采用“Griffin公式”计算出两种公共价值的冲突程度。

Bozeman和Johnson[38]指出研究人员可以通过对政策文本进行文本分析来识别和测量政府在公共政策制定或服务供给中的公共价值偏好。通过对政策文本(包括法案、议会发言记录、领导人演说)进行分析,可以分析政府价值偏好的变化[39]。另外,Thacher和Rein[29]指出政府在面临公共价值冲突时,往往会采用诡辩的策略(Casuistry),诡辩是一种通过解释、论证、说明来间接证明自己决策合法性的巧妙的做法,而文本分析方法适用于有效地捕捉决策人员诡辩性的表述。

现阶段通过文本分析测量政府公共价值偏好已经是一个相对普遍且成熟的做法[40-41]。具体而言,即选择一系列分别代表“可持续性及对未来的关注”和“生产力及经济效益”公共价值的关键词,然后使用软件QSR Nvivo 11.0对地方政府2012—2016年全年的“常务会议纪要”内容进行关键词筛选和编码,计算包含关键词的句子数占文本总句子数的百分比[42-43],进而测得政府针对两种公共价值的偏好程度。关键词的选取需要经过三个步骤[43]:①合并待分析文本,使用软件ROSTCM6.0对其进行中文分词,剔除词频过低的词语(低于总词频0.1%),因为词频过低的词语所表达的内容处于决策者认知的外围地带,不适合做关键词。②通过词义分析,筛选与两类公共价值含义相近的词语,初步提取关键词。③基于初步提取出来的关键词制作评分表,注明关键词在原始文本中的典型匹配语境,组织专家打分,剔除平均分低于6分(总分值10分)的关键词后形成最终的关键词。

得出地方政府针对两种公共价值的偏好程度后,本文进一步采用Thompson 等[44]提出的“Griffin”公式法测量地方政府公共价值冲突程度,“Griffin公式”是基于Kaplan[45]所提出的冲突关系模型(CRM, Conflicting RelationsModel)改进得来的,Jonas等[46]指出“Griffin”公式是最能全面包含以往学者所提出的各种关于冲突态度测量理念的公式。

Conflict=(P+N)÷2-|P-N|+X

(1)

其中,P、N分别代表地方政府对“可持续性及对未来的关注”和“生产力及经济效益”两类公共价值的偏好程度,而X则是为了避免出现负数而根据量表设置情况赋予的自然数。所得分数越高,态度的矛盾性程度越强。

2.2.4 环保垂直管理

环境垂直管理测量采用0~1变量,具体为查阅地方政府网站、市环保局网站、省环保厅网站中相关制度办法、政策文件、通知公告,梳理地方政府在2012—2016年间是否出台了或正在执行有关环保管理垂直制度改革试点的文件或办法,是则标记1,否则标记0。

2.2.5 控制变量

已有研究多从地方经济发展情况、工业化程度、科技投入情况和人口密度等角度对环境治理效率进行探讨分析,因此本文选取人均GDP水平、工业化程度、人口密度、科技投入水平作为控制变量。此外,由于学术界一直存在基于“污染天堂”假说验证地方政府是否会为吸引外资而开展“逐底竞争”行为的争论,因此本文也将外商投资情况作为了一个控制变量,相关数据均来源于《中国城市统 计年鉴》。变量测量情况见表1。

2.3 分析方法

本文首先采用偏差校正的非参数百分位Bootstrap法来检验中介作用,并进一步采用Edward 和Lambert[47]提出的中介效应差异法来检验被调节的中介效应,具体而言,取调节变量上下一个标准差(SD)的值,把自变量对中介变量的效应、中介变量对因变量的效应、以及自变量对因变量的直接效应、间接效应,按照调节变量的不同取值分别进行估计并进行差异分析,如果调节变量不同取值下中介效应差异显著,则说明中介效应受到了调节变量的调节。Bootstrap是一种从样本中重复取样的方法,

Bootstrap不要求样本服从正态分布假设,通过有放回的重复抽样,由研究数据自身产生出一个基准对数据进行度量,具有更高的检验力。

通过偏差校正的非参数百分位Bootstrap 法检验中介效应需设定两个回归方程,分别是:

Conflictit=α0+aStressit+λ1Pgdpit+λ2Forinvit+

λ3Inddegit+λ4Popdenit+λ5Sciexpit+φi+

λt+εit

(2)

EGEit=c0+c′

Stressit+bConflictit+λ1Pgdpit+

λ2Forinvit+λ3Inddegit+λ4Popdenit+

λ5Sciexpit+φi+λt+εit

(3)

EGEit是城市t在第i年的环境治理效率,Stressit和Conflictit分别表示城市t在第几年面临的财政压力和公共价值冲突,Pgdpit、Forinvit、Inddegit、Popdenit和Sciexpit分别代表了本文所选择的控制变量,φi和λt分别表示城市和年份的固定效应,εit为随机误差项,分析的关键即验证ab≠0,如果显著,则中介效应显著。

基于Bootstrap 法通过中介效应差异来检验被调节的中介作用同样涉及两个回归方程,分别是:

Conflictit=a0+a1Stressit+a2Verticalit+a3Stressit×

Verticalit+λ1Pgdpit+λ2Forinvit+

λ3Inddegit+λ4Popdenit+λ5Sciexpit+φi+

λt+εit

(4)

EGEit=c′0+c′1Stressit+c′2Verticalit+b1Conflictit+b2Conflictit×Verticalit+λ1Pgdpit+λ2Forinvit+λ3Inddegit+λ4Popdenit+λ5Sciexpit+φi+λt+εit

(5)

此时中介效应表达为(a1+a3Verticalit)×(b1+b2Verticalit),分析的核心即检验调节变量在取值不同时,中介效应的差异显著。

3 数据分析及结果

3.1 描述性統计及相关性分析

表2给出了变量的描述性统计及相关性分析结果,可以看出财政压力与地方政府在环境治理中面临的公共价值冲突正相关(r=0.189,p<0.01),而公共价值冲突与环境治理效率负相关(r=-0.138,p<0.01),这在一定程度上佐证了本文的分析思路,但有待在回归分析中进行进一步的检验分析。

从表2中同时可以看出地方政府环境治理效率均值仅为0.203,这在一定程度上说明现阶段我国地方政府的环境治理效率普遍不高。从地方政府环境治理效率的时间序列图中可以看出,环境治理效率呈现出“先升-后降-再上升”的变化态势,2014年和2015年各地区环境治理效率普遍较低,而在2016年,各地区环境治理效率皆有明显的上升趋势,这得益于近些年来中央对环保工作的重视程度的不断加强。基于我国四大经济区域划分标准,本文进一步将所选样本城市按东部、中部、西部和东北部为区域进行了平均环境治理效率的时间序列分异分析(见图2)。

本文首先采用Bootstrap方法检验了财政压力与地方政府环境治理效率间的关系(见图3、表3),Bootstrap重复抽样次数设定为10 000次,可以看出总效应系数在95%的置信区间不包含0(95% CI=[-0.079,-0.020],p<0.01),即财政压力与环境治理效率间存在显著的负相关关系,假设H1得到验证。接下来分析财政压力对公共价值冲突的影响,Bootstrap重复抽样次数设定为10 000次,可以看出方程(2)中的系数a在95%的置信区间不包含0(95% CI=[0.034,0.070],a=0.052,p<0.01),说明财政压力显著正向影响地方政府在环境治理中的公共价值冲突,假设H2得到验证。接下来验证了公共价值冲突对环境治理效率的影响,可以看出公共价值冲突显著负向影响地方政府的环境治理效率(95%CI=[-0.595,-0.092],p<0.01),假设H3得到验证。

接下来采用Bootstrap方法直接检验方程(2)和方程(3)中的系数乘积ab来判断中介效应是否存在,Bootstrap重复抽样10 000次,可以看出系数乘积ab在95%的置信区间不包含0(95%CI=[-0.031,-0.002],ab=-0.016,p<0.05),说明中介效应显著,且此时方程(3)中的系数也显著,说明直接效应显著,此时中介效应占总效应的比重为32.59%,说明公共价值冲突在地方政府财政压力与环境治理效率之间扮演了部分中介的作用,假设H4得到验证。

接下来本文基于Bootstrap方法,采用中介效应差异检验来分析被调节的中介作用(见图4、表4),Bootstrap重复抽样10 000次,可以看出垂直管理=1和=0两种状态下,中介效应差异在95%的置信区间中不包含0(95%CI=[0.008,0.031],p<0.01),中介效应由不实行垂直管理 │-0.021│减少为实行垂直管理的│-0.002│,差异为0.020,且中介效应占总效应的比重也由原来的41.18%减少为6.25%,差异为34.93%,说明被调节的中介效应存在,因此假设H5验证通过。

3.3 稳健性检验

为了检验数据分析结果的稳健性,文本进一步按照Baron和Kenny[48]的逐步法和温忠麟和叶宝娟[49]提出的依次法分别检验中介效应和被调节的中介效应。

表5汇报了逐步法检验中介效应的过程,Model 1检验了所有控制变量与环境治理效率的关系,结果显示第二产业占GDP的比重与环境治理效率显著负相关(β=-1.306,P<0.01),即工业化程度越高,地方政府环境治理效率越低。Model 2中可以看出,地方政府财政压力与环境治理效率显著负相关(β=-0.050,P<0.01),假设H1得到验证。从Model 4中可以看出,财政压力与地方政府环境治理中的公共价值冲突显著正相关(β=0.052,P<0.01),即地方政府财政压力越大,公共价值冲突越高,假设H2得到验证。Model 5分析了公共价值冲突与环境治理效率间的关系,结果显示地方政府公共价值冲突越高,环境治理效率越低(β=-0.343,P<0.01),假设H3得到验证。Model6分析了公共价值冲突的中介作用,结果表明,在控制了中介变量的情况下,财政压力与环境治理效率间的关系不再显著(β=-0.034,P>0.05),而公共价值冲突与环境治理效率间的关系显著负相关(β=-0.314,P<0.01),说明公共价值冲突在财政压力与地方政府环境治理效率间扮演了完全中介的作用。

表6呈现了基于依次法检验被调节的中介效应的分析过程,Model7表明,在控制了调节变量的情况下财政压力与地方政府环境治理效率显著负相关(β=-0.049,

注: * *表示P<0.05,* * *表示P<0.01。P<0.01),Model 9表明,在控制了调节变量的情况公共价值冲突与环境治理效率显著负相关(β=-0.306,P<0.01),说明中介效应显著。在Model

10中可以看出,公共价值冲突与环保垂直管理的交互项与环境治理效率显著正相关(β=0.328,P<0.05),说明被调节的中介效应显著,即地方政府实施了环保垂直管理,则公共价值中所起中介效应得到了弱化,假设H5得到验证。

4 结论及启示

4.1 主要结论

(1)地方政府财政压力显著负向影响地方政府的环境治理效率,即当地方政府财政压力较大时,地方政府环境治理效率越低,主要原因是财政压力助推了地方政府保护高耗能、高污染类纳税大户企业的行为,并增加了其引入新增工业企业以扩大税基的动力,从而加剧了环境污染。

(2)财政压力是以公共价值冲突作为传导机制进而影响地方政府环境治理效率的,财政压力越大,地方政府在环境治理中的公共价值冲突越高,主要原因是财政压力较大时,迫使地方政府处于了一个两难困境中,一方面要应对中央的高压考核和广泛的民众诉求,另一方面要尽可能地维护地方的财源稳定和经济增速,表现在公共价值上,就是“可持续性及对未来的关注”与“生产力及经济效益”两类公共价值之间产生了冲突,相互冲突和竞争的公共价值使地方政府在环境治理中出现行为偏差,以消极态度应对环境保护,从而致使环境治理效率不高。

(3)环保垂直管理对公共价值冲突所扮演的中介作用起到了调节效应,即当地方政府实施环保垂直管理,可以有效弱化公共价值冲突在财政压力与地方政府环境治理效率间的中介作用,而且此时财政压力影响环境治理效率的主效应也会得到弱化,因此说明在既定的财政压力下,实施环保垂直管理,可以有效提高地方政府环境治理效率。

4.2 政策启示

基于上述讨论,本文得出两方面的政策啟示:一方面,引导地方政府优化税收结构,培养基于绿色GDP的主体税种,稳定税收来源,在可能的情况下适度提高地方政府在共享税收中的分成比例,加大对于财政困难地区的转移支付,从而降低地方政府财政压力,缓解其在环境治理中的公共价值冲突。另一方面,在未能有效化解地方政府财政压力的情况下,想要彻底“切断”公共价值冲突对于环境治理效率的负面影响存在较大难度,但是可以通过实施环保垂直管理来对整个负面效应进行缓解和弱化。因此要加快推进地方政府环保垂直管理改革,切断“块块式”环保监管体制中地方政府对环保工作的负面干扰,从而提高地方政府环境治理效率,推动环境保护和生态改善,加快建设美丽中国。

(编辑:李 琪)

参考文献

[1]王瑞, 诸大建. 中国环境效率及污染物减排潜力研究 [J]. 中国人口·资源与环境,

2018, 28(6): 149-159.

[2]尹传斌, 朱方明, 邓玲. 西部大开发十五年环境效率评价及其影响因素分析 [J].

中国人口·资源与环境, 2017, 27(3): 82-89.

[3]王学军, 张弘. 公共价值的研究路径与前沿问题 [J]. 公共管理学报,

2013, 10(2): 126-136.

[4]BOZEMAN B. Public value failure: when efficient markets may not do [J]. Public administration review, 2002, 62(2):

145-161.

[5]BOZEMAN B. Public values and public interest: counterbalancing economic individualism [M]. Washington DC: Georgetown University Press,

2007.

[6]MOORE M H. Creating public value: strategic management in government

[M]. Cambridge MA: Harvard University Press, 1995.

[7]GRAAF D G, VANDER W Z. Managing conflicting public values: governing with integrity and effectiveness [J]. The American review of public administration, 2010, 40(6):

623-630.

[8]GRAAF D G, HUBERTS L, SMULDERS R. Coping with public value conflicts [J]. Administration & society, 2016,

48(9):1101-1127.

[9]MARTINSEN D S, JRGENSEN T B. Accountability as a differentiated value in supranational governance [J]. The American review of

public administration, 2010, 40(6): 742-760.

[10]BAILEY S J. Local government economics: principles and practice [M]. Berlin: SpringerVerlag,

1999.

[11]陳晓光. 财政压力、税收征管与地区不平等 [J]. 中国社会科学, 2016 (4): 53-70.

[12]LIANG J, LANGBEIN L. Performance management, highpowered incentives, and environmental policies in China [J]. International public management journal, 2015, 18(3):

346-385.

[13]YOUNG O R. On environmental governance: sustainability,

efficiency, and equity [M]. London: Routledge, 2016.

[14]董秀海, 胡颖廉, 李万新.

中国环境治理效率的国际比较和历史分析——基于DEA模型的研究 [J]. 科学学研究, 2008, 26(6): 1221-1230.

[15]SCOTT TA. Is collaboration a good investment? modeling the link between funds given to collaborative watershed councils and water quality [J]. Journal of public

administration research and theory, 2016, 26(4): 769-786.

[16]席鹏辉, 梁若冰, 谢贞发.

税收分成调整、财政压力与工业污染 [J]. 世界经济, 2017 (10): 170-192.

[17]席鹏辉.

财政激励、环境偏好与垂直式环境管理——纳税大户议价能力的视角 [J]. 中国工业经济, 2017 (11): 100-117.

[18]YEE W H, TANG S Y, LOCW H. Regulatory compliance when the rule of law is weak: evidence from Chinas environmental reform [J]. Journal of public administration research

and theory, 2014, 26(1): 95-112.

[19]BERLIN I. Four essays on liberty [M].

New York: Oxford University Press, 1969.

[20]何文盛. 转型期我国公共价值冲突的内涵辨析、机理生成与治理策略

[J]. 南京社会科学, 2015 (4): 47-56.

[21]JRGENSEN T B, BOZEMAN B. Public values: an inventory [J]. Administration & society, 2007, 39(3):

354-381.

[22]VANDER W Z, GRAAF D G, LAWTON A. Competing values in public management: introduction to the symposium issue [J]. Public management review,

2011, 13(3): 331-341.

[23]HUBERTS L. The integrity of governance: what it is, what we know, what is done and where to go [M]. New York: Springer,

2014.

[24]JACOBS L R. The contested politics of public value [J]. Public

administration review, 2014, 74(4): 480-494.

[25]GRANDY C. The‘efficientpublic administrator: pareto and a wellrounded approach to public administration [J]. Public administration review, 2009, 69(6):

1115-1123.

[26]張华. 地区间环境规制的策略互动研究——对环境规制非完全执行普遍性的解释 [J]. 中国工业经济, 2016(7):

74-90.

[27]OLDENHOF L, POSTMA J, PUTTERS K. On justification work: how compromising enables public managers to deal with conflicting values [J]. Public

administration review, 2014, 74(1): 52-63.

[28]GRAAF D G, MEIJER A. Social media and value conflicts: an explorative study of the dutch police [J]. Public

administration review, 2018,78 (2):1-11.

[29]THACHER D, REIN M. Managing value conflict in public policy [J]. Governance, 2004, 17(4):

457-486.

[30]BANZHAF H S, CHUPP B A. Fiscal federalism and interjurisdictional externalities: new results and an application to US air

pollution [J]. Journal of public economics, 2012, 91(10): 449-464.

[31]CAI H, CHEN Y, GONG Q. Polluting thy neighbor: unintended consequences of Chinas pollution reduction mandates [J]. Journal of environmental economics and

management, 2016 (76):86-104.

[32]OATES W E. An essay on fiscal federalism

[J]. Journal of economic literature, 1999, 37(3): 1120-1149.

[33]韩超, 刘鑫颖, 王海.

规制官员激励与行为偏好——独立性缺失下环境规制失效新解 [J]. 管理世界, 2016(2): 82-94.

[34]STEWART R B. Pyramids of sacrifice? problems of federalism in mandating state implementation of national environmental policy [J]. The Yale law journal, 1977, 86(6):

1196-1272.

[35]JUNG J, MAKOWSKY M D. The determinants of federal and state enforcement of workplace safety regulations: OSHA inspections 1990-2010 [J].

Journal of regulatory economics, 2014, 45(1): 1-33.

[36]赵文哲, 杨继东.

地方政府财政缺口与土地出让方式——基于地方政府与国有企业互利行为的解释 [J]. 管理世界, 2015(4): 11-24.

[37]于文超, 殷华,

梁平汉. 税收征管、财政压力与企业融资约束 [J]. 中国工业经济, 2018 (1): 100-118.

[38]BOZEMAN B, JOHNSON J. The political economy of public values:a case for the public sphere and progressive opportunity [J]. The American review of public administration, 2015,

45(1): 61-85.

[39]LAVER M, BENOIT K, GARRY J. Extracting policy positions from political texts using words as data [J]. American political science review,

2003, 97(2): 311-331.

[40]FISHER E, SLADE C P, ANDERSON D, et al. The public

value of nanotechnology? [J]. Scientometrics, 2010, 85(1): 29-39.

[41]王学军, 王子琦. 政民互动、公共价值与政府绩效改进——基于北上广政务微博的实证分析 [J]. 公共管理学报, 2017,14 (3): 31-43.

[42]LEVY O. The influence of top management team attention patterns on global strategic posture of firms [J]. Journal of organizational behavior, 2005,

26(7): 797-819.

[43]吴建祖, 关斌. 高管团队特征对企业国际市场进入模式的影响研究——注意力的中介作用 [J]. 管理评论,

2015, 27(11): 118-131.

[44]THOMPSON M M, ZANNA M P. The conflicted individual: personalitybased and domain specific antecedents of ambivalent social attitudes [J]. Journal of personality, 1995, 63(2):

259-288.

[45]KAPLAN K J. On the ambivalenceindifference problem in attitude theory and measurement: a suggested modification of the semantic differential

technique [J]. Psychological bulletin, 1972, 77(5): 361-372.

[46]JONAS K, BROEMER P, DIEHL M. Attitudinal ambivalence [J]. European review of social

psychology, 2000, 11(1): 35-74.

[47]EDWARDS J R, LAMBERT L S. Methods for integrating moderation and mediation: a general analytical framework using moderated path analysis [J]. Psychological methods, 2007, 12(1):

1-22.

[48]BARON R M, KENNY D A. The moderatormediator variable distinction in social psychological research: conceptual, strategic, and statistical considerations [J]. Journal of personality and social psychology, 1986, 51(6):

1173-1182.

[49]温忠麟, 叶宝娟. 有调节的中介模型检验方法: 竞争还是替补? [J]. 心理学报, 2014, 46(5):

714-726.

Does fiscal pressure reduce the environmental governance

efficiency of local

governments: A moderated mediationg model

BAO

Guoxian1,2 GUAN Bin1,2

(1.School of Management, Lanzhou University, Lanzhou

Gansu 730000, China;

2.Research Center for Chinese Government Performance Management, Lanzhou University, Lanzhou Gansu 730000,

China)

Abstract In recent years, although the central government has enforced huge pressures upon local governments on environmental protect assessment, it is still common for local governments to attach more attention to economic development than environmental protection. Based on the theory of public value and environmental federalism, this paper uses the panel data of 206 cities in China from 2012 to 2016 to empirically analyze the relationship between fiscal pressure, public value conflict and environmental governance efficiency of local governments. In this paper, the superSBM model in DEA method was used to measure the environmental governance efficiency of local governments. Text analysis method and Griffin formula were used to measure and calculate the degree of public value conflict faced by local governments in environmental governance. Finally, the proposed hypothesis was tested by Bootstrap method. The study found that fiscal pressure can significantly reduce the environmental governance efficiency of local governments, and the transmission mechanism of this relationship lie in the mediating role of public value conflict. Fiscal pressure produces the public value conflict in local governments firstly, local governments are trapped in a dilemma of public values about what to do and what not to do, and then, it negatively affects the environmental governance efficiency. The study also found that vertical environmental management can effectively alleviate the mediating effect of public value conflict between fiscal pressure and environmental governance efficiency of local governments. The conclusion helps us understand the dilemma of environmental governance of local governments, open the ‘black box of public value, and analyze the source and mechanism of public value conflict. It also has certain theoretical and practical significance on exploring the strategies to cope with public value conflict and providing proof for the environments

vertical management reform.

Key words public value conflict; environmental governance efficiency; fiscal pressure; vertical management; moderated mediating model中国人口·资源与环境 2019年 第29卷 第4期 CHINA POPULATION, RESOURCES AND

ENVIRONMENT Vol.29 No.4 2019

收稿日期:2018-07-19 修回日期:2018-11-11

作者简介:佟庆远,博士,高级工程师,主要研究方向为环境产业经济与政策。Email: tongqy@tsinghua.edu.cn。

通信作者:孙傅,博士,副研究员,主要研究方向为环境系统分析。Email: sunfu@tsinghua.edu.cn。

基金项目:国家自然科學基金项目“城市水系统可持续转型的优化设计理论与保障技术”(批准号:51761125013)。佟庆远,孙傅,董欣,等.污水处理厂减排效率的统计评价及影响因素分析[J].中国人口·资源与环境,2019,29(4):49-57.[TONG Qingyuan, SUN Fu, DONG Xin, et al. Statistical assessment and determinant analysis of the pollutant removal efficiencies of wastewater treatment

plants[J]. China population, resources and environment, 2019,29(4):49-57.]