中航资本并购坦达公司财务风险识别、评估及防范

2019-06-24 06:26武晓丽

现代营销·学苑版 2019年5期

武晓丽

摘要:本文以中航资本并购坦达公司作为案例,就该案例并购财务风险进行了识别,并使用层次分析法——模糊数学综合评估法构建了评估模型,进行了风险评估,最后基于风险评估结论提出了相应的并购财务风险防范建议。

关键词:并购;财务风险;识别;评估;防范

中航资本控股股份有限公司(以下简称为中航资本)由中国航空工业集团有限公司(以下简称为中航)控股,是中航工业的专业金融平台。公司根据中航工业的发展需要,负责实业投资、证券投资等。近年来,随着国产大飞机产业的发展,中航迫切需要完善相关产业。上海坦达轨道车辆座椅系统有限公司(以下简称坦达公司或坦达)是我国专业的航空、高铁座椅系统生产商。在座椅系统细分领域具有很强的竞争优势。在服务中航发展战略的背景下,中航资本2019年2月发布公告拟收购坦达公司股权。并购有利于企业快速扩大规模、完善渠道布局,抢占更多的市场份额。但是并购又是风险性极大的一项活动。在并购诸多风险中,财务风险被视为最大的风险之一,也是并购风险防范的重点。本文旨在对中航资本本次并购财务风险进行识别与评估,以期能够为并购财务风险的防范提供一定参考。

1.并购财务风险识别

1.1 并购概况

中航资本由中航控股,成立于1992年,位于黑龙江省哈尔滨市,由中航工业控股,主要从事实业投资、证券投资、租赁等业务。截至2018年底,公司拥有4000余员工。坦达公司成立于1996年,位于上海市嘉定外冈工业园区,由深圳凯拓股权投资基金合伙企业(简称为凯拓投资)控股,主营交通运输座椅系统、内饰系统及其他零件的制作、销售和维修,是我国高铁座椅系统一级供应商。

根据中航资本2019年2月26日发布的公告,中航资本全资子公司中航航空产业投资有限公司(简称为航空产业投资)与金城集团有限公司(简称为金城集团,系中航工业另一家子公司)分别出资2.916亿元购买凯拓投资合计持有坦达公司27.0%(各占比13.5%)的股权。本次股权转让完成后,凯拓投资持有坦达公司43%股权,继续为坦达公司第一大股东。本次并购经中航投资第八届董事会第三次会议审议通过。

1.2 并购财务风险识别结果

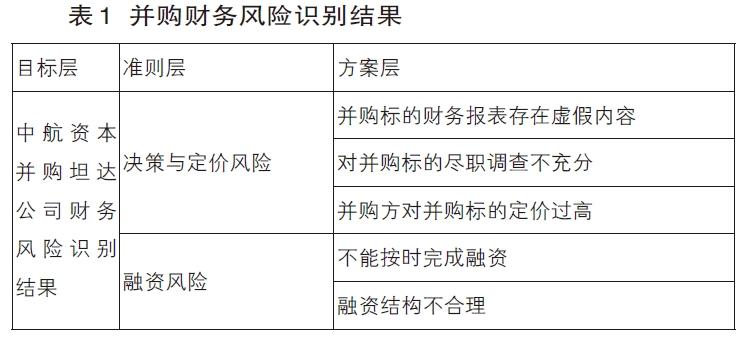

经过德尔菲法进行并购财务风险识别,中航资本并购坦达公司的财务风险可以分为决策与定价风险、融资风险、支付风险和财务整合风险4大类共12个具体风险因子。具体识别结果如表1所示。

2.基于层次分析法的风险评估模型建立

2.1 层次分析法概述

层次分析法诞生于20世纪60年代末70年代初。层次分析法能够按照一定的逻辑关系将待评估目标分解成多个层次,然后通过构建两两判断矩阵的方式,计算各个层次指标的权重。两两判断矩阵一般采用1-9级标度法。其中:1、3、5、7、9表示A指标较B指标同等重要、较重要、重要、很重要、特别重要,重要程度介于两个重要等级之间的则采用2、4、6、8表示。B指标相对于A指标的不重要程度则采用倒数表示。接着进行一致性检验,只要通过一致性检验,就认可相应权重。反之,则需要重新构建判断矩阵。

2.2 并购财务风险评估模型

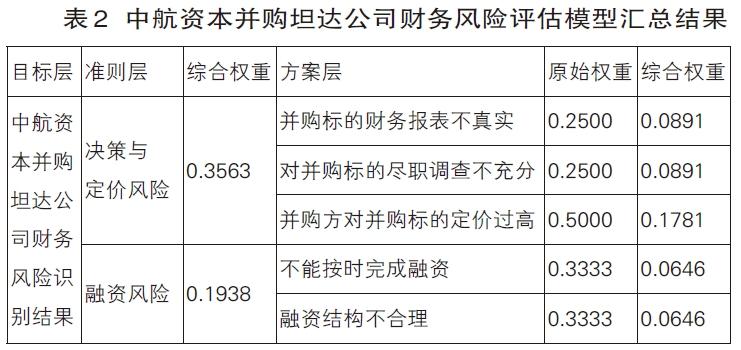

通过构建准则层和方案层判断矩阵,并计算各个指标权重后,获得了如表2所示的并购财务风险评估模型。从准则层来看,决策与定价风险的权重最高,达到了0.3563。这充分体现了在决策与定价在并购财务风险防范中的重要意义。决策与定价风险的权重高,表明在并购财务风险防范中,要重视决策和定价阶段的相应风险管理。融资风险和支付风险的权重分别为0.1938和0.1248,属于权重相对较低的两个风险。从并购的程序而言,融资和支付服务于并购决策和定价。融资风险和支付风险的大小往往与决策与定价风险的大小密切相关。财务整合风险的权重也超过了0.3,达到0.3251。财务整合风险直接关系到并购是否达成公司战略目标。换言之,并购战略是否真的实现效果,与最后的财务整合相关。因此,财务整合是并购风险中最主要的风险。从各个方案层来看,综合权重从0.0416至0.1781不等。

定价风险 0.3563 并购标的财务报表不真实 0.2500 0.0891 对并购标的尽职调查不充分 0.2500 0.0891 并购方对并购标的定价过高 0.5000 0.1781 融资风险 0.1938 不能按时完成融资 0.3333 0.0646 融资结构不合理 0.3333 0.0646 不能全额筹集资金 0.3333 0.0646 支付风险 0.1248 现金支付影响偿债能力 0.3333 0.0416 现金支付影响了现金流 0.3333 0.0416 现金支付影响日常运营 0.3333 0.0416 财务整合风险 0.3251 并购后盈利能力大幅下滑 0.3333 0.1084 并购后营收大幅下滑 0.3333 0.1084 并购后发展能力不如预期 0.3333 0.1084 ]

3.基于模糊综合评估法的风险评估

3.1 模糊数学综合评估法概述

层次分析法完成了对指标的定量化处理。模糊數学综合评估法则能够给出各个层次以及整体的评估结论。模糊数学评估法以模糊数学理论作为依据。在具体评估中,则以隶属度作为工具。模糊数学评估需要先明确评语集。一般在风险评估中,将风险等级分为很高(很有可能)、较高(较有可能)、一般(有可能)、较低(可能性不大)、极低(几乎不可能)等。然后,计算指标隶属度,并构建隶属度矩阵。接着,将隶属度矩阵与层次分析法所确定的权重矩阵相乘,获得隶属度与权重合成矩阵。然后,逐层进行评价,获得各个层次直到最终的整体评价结论。

3.2 评估结论与分析

经过逐层评估,获得了中航资本并购坦达公司财务风险的评估结论。限于篇幅,表3仅给出了4个准则层和整体评估结论的隶属度矩阵结果。通过前面的评估,获得了从方案层到目标层的各层评估结果。整体来看,中航资本并购坦达公司的风险低。鉴于中航资本本次并购的战略目的,从并购风险防范的角度而言,该风险等级是可以接受的。本次并购整体风险低,与中航资本的定位以及丰富的并购经验有很大关系。中航资本作为中航控股的上市公司,其定位就是中航的融资平台。中航通过中航资本不断完善公司的产业链布局,从而提高中航的竞争力。随着我国国产C919大飞机在未来几年后即将投入运营,中航更需要完善航空领域的各项配套产业。坦达公司则是国内最专业的座椅生产商和供应商。中航资本选择坦达公司作为并购标标的,是符合中航战略发展需要的。同时,中航资本成立以来,先后参与了多起重大并购,并购经验丰富。这也为降低本次并购的风险提供了条件。

从4个准则层来看,融资风险评估结论为极低。该结论与中航资本融资实际是相符的。作为国有上市公司,中航资本拥有明显的融资优势。同时,由于本次并购符合中航的战略布局,容易获得来自中航乃至政府的支持。另外,最关键的是,中航资本本身现金流十分充足,而且盈利能力较好,内源融资能力也极强。因此,本次融资风险极低。支付风险评估结论也为极低。虽然在理论上,采用现金支付会影响现金流,降低了企业短期偿债能力,而且也极有可能影响企业的日常运营。近年来,中航资本现金流十分充足。2017年中航资本现金及其等价物高达800余亿元。在并购坦达公司中,仅需要出资1亿余元,对中航资本的现金流影响极小。同时,从中航资本的定位来看,中航资本以金融平台作为定位。该定位就是要求中航资本利用充足的现金完成各类投资。现金规模过大,相反意味着中航资本资金使用效率不高。

决策与定价风险评估结论为低。这说明本次并购可能存在并购标的财务报表存在虚假内容、尽职调查不充分以及并购标的定价过高的风险。作为本次并购标的的坦达公司,并不是上市公司。因此,财务管理方面缺乏类似上市公司更严格的财务监管。虽然相关财务报表经过会计师事务所审核,但是会计师事务所仅仅能完成形式上的审核,对公司真实经营状况并不能给出完全正确的结论。同理,虽然中航资本通过各种途径进行了尽职调查,也由于信息不对称,可能存在未掌握的重要信息。一旦上述情况真实存在,无疑又会加大公司定价过高的风险。

财务整合风险评估结论为较高。从坦达公司近三年的财务报表来看,虽然坦达公司负债额明显下降,但是公司的营收、盈利等均在下降。这说明坦达公司发展盈利能力和发展能力逐步变差。这可能与我国近年来高铁发展速度较前几年“爆发式”发展有所放缓有关。此外,也与坦达公司业务单一有关。不过,财务整合风险未达到高和极高等级,这依然与中航资本本次收购坦达公司的战略目的有关。随着中航资本成功收购以及未来我国国产大飞机成功投入运营,坦达公司不仅是高铁一级供应商,而且还可能成为国产大飞机一级供应商。因此,未来的财务整合风险依然是可控的。

4.中航资本并购坦达公司财务风险防范建议

根据上述评估结论,中航资本在并购坦达公司中,应该重点做好决策与定价风险以及财务整合风险的防范。

对于决策与定价风险,一是要对本次并购是否与中航战略目标匹配进行深入的评估。同时,还要进一步加大并购对象的筛选,扩大筛选范围,从而降低决策与定价风险。二是要持续开展尽职调查,消除信息不对称,从而为合理定价奠定更好的基础。三是要根据并购洽谈进展、信息反馈以及市场环境变动等,科学合理定价。

对于财务整合风险,一是要明确坦达公司未来定位和发展战略,进一步围绕坦达公司的发展前景、战略规划等进行充分沟通,为坦达公司制定更为清晰的未来发展战略。二是加强中航与坦达的产业链整合。中航资本完成本次并购后,要从坦达公司的长远发展出发,迅速完成坦达公司与中航资本的产业链整合。比如加强相应的技术合作,讓坦达公司能够更好地融入中航产业链。三是根据中航战略发展需要以及凯拓资本的发展规划,探讨收购凯拓资本剩余股份的可能。

参考文献:

[1]张伟,刘忻忆.高溢价视角下的游戏企业并购对赌协议防范商誉减值风险研究[J].公共财政研究,2018(05):75-89.

[2]杨向前.企业并购领域中融资支付的风险防控措施[J].现代国企研究,2018(18):125.

[3]徐琴.中国企业海外并购绩效评价实证研究[J].贵州财经大学学报,2018(05):55-63.

[4]赵红丽,张刚.供给侧改革背景下的上市公司并购重组研究[J].西南金融,2018(09):71-76.

[5]时光林.我国跨国并购中的融资风险研究[J].中国商论,2018(23):68-69.