沪伦通正式启动 A股国际化进程加速

2019-06-22 19:37

证券市场红周刊 2019年23期

外交部发言人陆慷:启动沪伦通有助于促进中英资本市场的共同发展,符合中英双方的共同利益,特别是在当今保护主义抬头的背景下,沪伦通的启动为推动构建开放型世界经济注入正能量。沪伦通的启动也再次表明,中国坚持深化改革、扩大开放的步伐从来没有停歇,中国一直继续坚定地沿着互利共赢的开放发展路线稳步前行。

安信证券:沪伦通与沪港通是两类完全不同的互联互通,上交所的资金交易在上交所挂牌的CDR,资金仍然留在上交所。虽然沪伦通的机制不会造成资金的流入或流出,但CDR在发行时还是会带来资金的分流。由于额度限制,预计初期的资金分流不会超过2500亿元。新发行的GDR在120日后被转化为基础股票,增加A股的股票供给。以过去两年时间上证180指数和富时100指数的估值水平进行对比,可以发现无论是PE(TTM)还是PB(LF),上证180都显著低于富时100。未来A股有望获得估值修复。分行业来看,金融行业A股有望获得估值修复,而消费行业估值水平则可能被拉低。

天风证券:沪伦通参与机构预计将以券商为主,将为券商贡献承销保荐收入、交易佣金收入、做市价差收入等,且将进一步拓宽头部券商国际化的空间。从CDR创设和交易流程中我们可以看到,存券机构和托管机构是最重要的两个中介角色,我们认为只有龙头券商可以胜任。由存券机构承担的发行证券注册等职能来看,只有券商具有资质。由于涉及到需要在境外购买基础股票的流程,为了交易的安全性、速度性和稳定性,一般托管机构是存券机构的境外分支机构。由于在境外购买基础股票需要消耗一定的资本金,因此必须是在境外已经运营较为成熟,积累下足够资本金的龙头券商。

国开证券:初期上證50成分股指数中的公司机会较大,未来将逐渐扩大到上证180成分股指数中的公司,中小企业短时期内可能较难通过沪伦通业务发行GDR。沪伦通业务对于证券公司的自营和做市能力、境外业务开展能力、汇兑风险控制能力等均有较高要求,中小券商很难达到标准,只有业内大型龙头公司能够完成相应业务,券商龙头公司有望受益。但初期标的少、合格投资者不多、交易量有限,因此对利润增厚并不显著。

图说

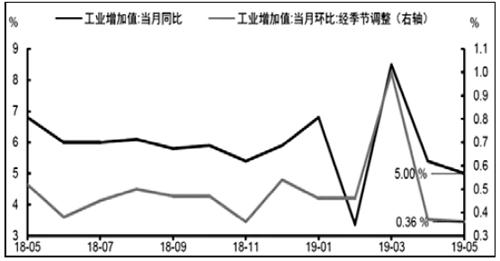

5月数据显示,实体经济目前仍在筑底阶段,工业、投资数据均有所下滑,其中工业增加值5月同比增长5.0%,环比小幅回落0.4个百分点;1-5月固定资产投资增速仅为5.6%,较前值放缓0.5个百分点。而消费虽环比改善明显(5月社消增速回升至8.6%),但分析来看,整体动能仍弱于往年同期水平。向后看,内外压力仍存,但政策已逐步重回“逆周期调节”状态,对后续经济表现并不悲观。

——摘自中信证券宏观经济研究报告

猜你喜欢

股市动态分析(2021年3期)2021-02-22

金融经济(2019年7期)2019-08-15

证券市场红周刊(2018年42期)2018-05-14

小雪花·成长指南(2016年6期)2016-06-24

投资与理财(2009年21期)2009-11-17

投资与理财(2009年18期)2009-09-30

投资与理财(2009年15期)2009-08-22

投资与理财(2009年12期)2009-08-14