高新技术企业股权激励对业绩的影响案例分析

2019-06-22 00:58朱雅婷李玉菊尚嘉瑞杨奂

中国经贸导刊 2019年11期

朱雅婷 李玉菊 尚嘉瑞 杨奂

摘 要:高新技术企业具有知识密集的特点,探索合适的股权激励方式,对于发挥员工积极性,提高企业绩效具有重要作用。选取科大讯飞为研究对象,通过数据分析、理论与实践分析相结合的方法对比三次股权激励方案的效果并分析导致差异的原因。研究发现,对于科大讯飞而言,股权激励在一定程度上提高了企业营运能力和成长能力,但对于提高盈利能力和偿债能力的作用有限,并且股权激励对业绩的影响受激励方式、行权条件的影响。

关键词:股权激励 公司业绩 高新技术企业

一、引言

现代企业所有权和经营权的分离催生了委托代理问题,而股权激励通过授予公司高管和核心员工股权,从而一致化两者利益,可以缓解委托代理矛盾。但是企业在实际推行股权激励制度的過程中,由于制度设计不完善或是执行不到位,使得该制度并未充分发挥其激励作用。本文旨在从高新技术企业股权激励制度实施效果的差异入手,分析导致差异的原因,从而为高新技术企业股权激励的改进提供建议。

二、文献综述

学术界对于股权激励对绩效的影响结论不一,归纳起来主要有三种:股权激励与公司业绩正相关:Jensen和Meckling(1976)认为,通过授予经营者股权,使得经营者与股东利益趋同,从而提升业绩。在我国,阮素梅等(2013)同样发现股权激励对公司业绩有积极的影响。股权激励与公司业绩负相关:Fama和Jensen(1983)认为当高管拥有公司较多股份时,会对其他股东利益造成损害。OhadKadany和JunYang(2006)也证实在企业所有权相对离散的情况下,拥有公司股份过多的高管可能采取操控股价等行为以最大化自身利益。股权激励与公司业绩非线性相关:Morck(1988)通过考察董事持股比例和托宾Q值得出,当董事持股比例在0-5%之间时,二者正相关;在5%-25%之间时,二者负相关;大于25%时两者又呈正相关。顾斌和周立烨(2007)、白洁(2013)研究发现,股权激励对公司业绩的影响不明显,并且不同行业的公司表现出不同的激励效应。

综上所述,细化公司分类、研究不同情况下股权激励制度的实施效果将是下一步的重点。本文通过案例研究对该问题进行深入探讨,以期为高新技术企业股权激励制度改进提供建议。

三、案例描述

科大讯飞成立于1999年,是一家专门从事智能语音及语言技术研究、软件及芯片产品开发的企业。科大讯飞共实施了三期股权激励计划,第一期于2011年末开始,第二期于2015年初开始,第三期于2017年初开始,具体内容如表1所示:

三期业绩目标分别如下:

第一期:以2012-2014年为考察对象。公司层面业绩考核总得分=净资产收益率得分×30%+净利润三年定基增长率得分×40%+发明专利数量增长率得分×30%,三年均不能低于0.8;净利润三年定基增长率=[(当年净利润完成值/计划开始实施前三年净利润均值)-1]×100%,三年分别不得低于40%、80%和120%;发明专利数量增长率:指与2010年定基比,发明专利数量增长比例,三年分别不得低于30%、60%和80%;净资产收益率分别不得低于7%、8%和9%。

第二期:以2013年的净利润为基数,2014-2017年的净利润增长率分别不得低于30%、70%、110%和160%;净资产收益率均不低于9%。

第三期:以2016年营业收入为基数,公司2017-2020年营业收入增长率分别不低于30%、60%、90%和120%。

四、案例分析

财务指标可以综合反映公司的业绩发展状况。本文引用杜邦分析法的基本思路,选取相关财务指标从盈利能力、营运能力、偿债能力以及发展能力四个方面入手,对实施前后公司总体财务情况进行比较,来分析公司股权激励制度对于公司业绩的影响。

(一)对盈利能力的影响

如图1,总体而言,公司的净资产收益率呈逐年下降的趋势,并且2011年末和2015年初实行的股权激励计划也没能扭转净资产收益率逐年下降的趋势。但是2017年的股权激励计划使得净资产收益率相较于2016年上升了26.89。总而言之,2017年初实施的第三期股权激励计划对于净资产收益率的促进作用要显著优于前两期。

(二)对营运能力的影响

如图2,2011年股权激励计划第一轮实施后,使流动资产周转率在2012年增加了2%左右,但是总资产周转率和非流动资产周转率均呈下降态势。2015年初股权激励计划第二轮实施后,流动资产的周转效率稍有稳定,非流动资产和总资产的周转效率依然在下降。而2017年实行的第三期股权激励计划使得三项周转率均有显著提升。总而言之,相较于前两轮,第三轮股权激励计划对于提高营运能力的效果最好。

(三)对偿债能力的影响

由图3可见,科大讯飞的资产负债率总体而言呈逐年上涨趋势,2011年和2015年稍有下降,说明企业的长期偿债能力有一定改善,两轮股权激励计划起到了一定作用。2017年的资产负债率依旧以高速攀升,说明第三轮股权激励计划对于增强企业长期偿债能力方面效果甚微。

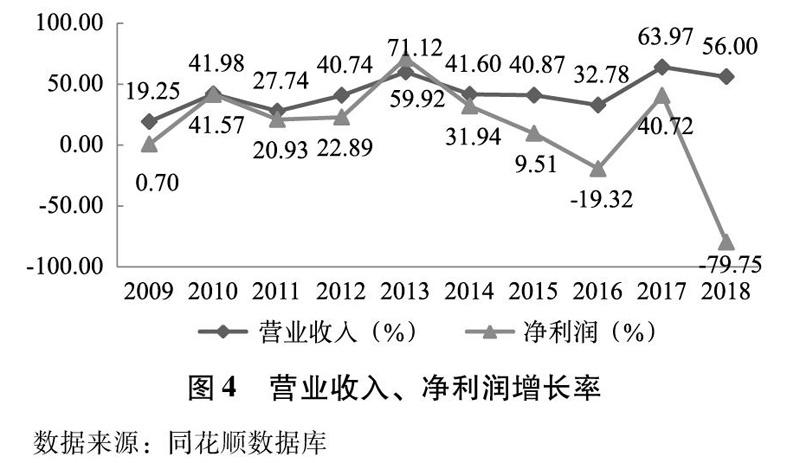

(四)成长能力

由图4可见,第一期股权激励计划实施后使得公司营业收入和净利润增长率都有显著提高,但持续了两年之后,营业收入和净利润增长率开始下降,说明该期股权激励计划效果难以持续;2015年初实行第二期股权激励计划后,营业收入和净利润增长率依旧下降,说明该期效果不明显;2017年实行的第三期股权激励计划扭转了营业收入和净利润增长率持续下降的态势,使得两者迅速回升,并且2017年营业收入增长率创下历史新高,净利润增长率扭负为正,说明2017年股权激励计划效果显著。总而言之,第一期和第三期股权激励计划对于增强企业的成长能力起到了一定作用。但是第一期的效果没有持续很久,第三期的效果相较于第一期更加显著。

(五)差异分析

综上所述,第三期股权激励计划无论是在提高企业盈利能力、营运能力还是成长能力上,效果都甚为显著。第一期次之,第二期最差。下面综合分析三者效果出现差异的原因,以期为企业改进股权激励计划提供建议。

1.激励方式。前两期采取的股权激励方式是股票期权,并不具有惩罚性,当持权人没有达到业绩目标时,受益人只是放弃行权,并不会产生现实的资金损失。第三期采取的是限制性股票的方式,其权利义务是对称的,激励对象在满足授予条件的情形下获得股票之后,股票价格上涨,限制性股票的价值增加;反之股票价格下跌,限制性股票的价值下跌,受益人将产生直接资金损失,这就会给持有限制性股票的管理层或者核心员工一定压力,使得他们更加努力地去实现业绩目标。

2.行权条件。行权条件太低对于员工没有压力,公司绩效当然也就不可能得到提升。相反,行权条件过高,受益人就算努力工作也很难达到,也会失去积极性。在第一期的股权激励计划中,要求2012-2014每年公司层面的业绩考核系数要大于0.8,并且每年的净利润三年定基增长率分别不得小于40%、80%和120%,加权平均净资产收益率目标值分别为7%、8%和9%。但是科大讯飞在2009-2011年的时候,加权平均净资产收益率就已经远远高于目标值,分别为10.91%、13.92%和11.38%,说明加权平均净资产收益率目标值设定过低。此外,企业2012-2014年的净利润三年定基增长率(以2008-2010三年净利润平均值6907万元为基数)分别为85.18%、216.90%和318.11%,均为目标值的2倍左右,且企业2011年的净利润三年定基增长率为50.69%,就已经远远高于2013年的目标值,说明企业所设定的净利润三年定基增长率目标是过低的,这会有损股权激励对象的积极性。

在第二期的股权激励计划中,业绩目标为:以2013年的净利润为基数,2014-2017年的净利润增长率相比2013年分别不低于30%,70%,110%,160%;净资产收益率(扣非之后)分别不低于9%。根据企业的经营数据,发现企业2014-2017年的净利润增长率分别为31.94%、44.49%、16.58%和64.05%,四年均远远低于业绩目标。并且在2014和2015年公司为了把握人工智能的重大产业机遇,制定了加大力度进行人工智能战略布局的经营策略:为确保核心技术国际领先和用户规模快速增长,在核心战略方向加大研发和市场投入。2014、2015年研发投入占营业收入比重分别达29.18%和23.08%,这给当期的利润增长形成巨大压力。在这种情况下,要达到行权条件所设定的净利润增长目标就更加艰难。并且公司在激励对象连续两年没有达到业绩目标时,也没有及时调整原定目标,而是直接注销了股票期权,这在一定程度上会有损员工的积极性,更不利于后续业绩目标的实现,使得股权激励失去了原本的激励效果。

在第三期的股权激励计划中,原本基于净利润增长率的业绩目标改成了营业收入增长率,要求以2016年的营业收入为基数,2017-2020年的营业收入增長率分别不得低于30%、60%、90%和120%。通过分析公司的营业收入数据,发现2017年的营业收入增长率为63.97%,2018年(前三季度)的营业收入增长率为59.11%,并且公司2009-2016年的营业收入年均增长率为40.8%,略高于2017年的目标值,说明这次所定的业绩目标是激励对象通过努力能够达到的,既不是太高,也不是太低。

总而言之,通过对三期股权激励计划行权条件中业绩目标的分析,发现第一期的业绩目标过低,第二期的业绩目标过高,第三期的业绩目标较为适当,这也是第三期股权激励计划效果较好的原因之一。

五、结论与建议

(一)理论发现

通过研究,我们发现:对于科大讯飞而言,股权激励通过提高员工积极性,在一定程度上实现了提高企业的营运能力和成长能力的作用,但对于提高公司盈利能力和偿债能力作用有限。并且股权激励对业绩的影响效果受多种因素的影响,如激励方式、行权条件等。一般而言,限制性股票的激励效果要大于股票期权。此外,企业如果在行权条件中所制定的业绩目标过低或者过高都不利于股权激励效果的发挥,反而会影响高管和核心员工积极性,进而有损企业业绩。

猜你喜欢

会计之友(2022年11期)2022-06-08

价值工程(2016年30期)2016-11-24

今传媒(2016年10期)2016-11-22

中国集体经济(2016年26期)2016-11-19

中国市场(2016年38期)2016-11-15

企业导报(2016年19期)2016-11-05

中国市场(2016年33期)2016-10-18

财税月刊(2016年2期)2016-05-17

企业导报(2016年6期)2016-04-21