集体下降:拐点还是偶发?

2019-06-21 08:20赵妍

通信产业报 2019年15期

赵妍

第一季度三运营商营收集体下降,引起业内广泛关注。随着人口红利消失殆尽,流量增量接近瓶颈,加之电信行业改革红利的持续释放,2019年是否将成为一个分水岭?

“行业到了这个阶段,似乎不可避免。”多位业内人士均向《通信产业报》全媒体记者表达了同样的观点。

拐点在数学上是改变曲线向上或向下方向的点,泛指事物的发展趋势开始改变的地方。对于通信业而言,一季度营收集体下降,是拐点还是偶发?无论如何,运营商已经进入数据红利和信息红利的艰难阵痛期。

两大支柱业务根基动摇

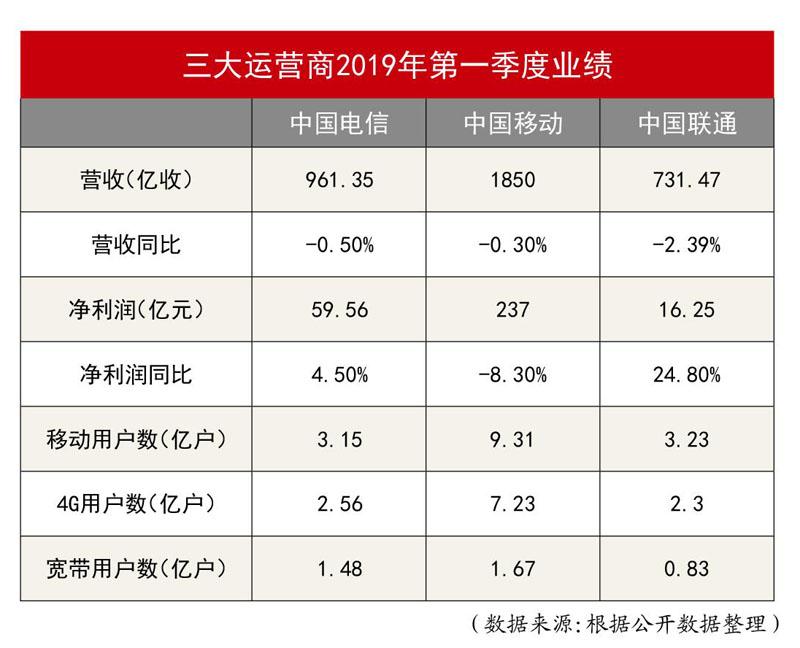

“拐点将至”、“狼来了”的喊声不断出现,从2009年的三大运营商收入及净利润增速出现下滑,语音MOU值也逐渐逼近峰值并开始下降,到2013年非话收入过半、4G牌照发放等等,每出现标志性事件,行业拐点的预警就会出现。而运营商关于寻找新业务收入引擎的考卷也做了超过10年。今年,在提速降费、取消漫游费与行业下行发展双重因素叠加下,拐点终至。根据财报数据,一季度,三大运营商均出现营收下降,中国电信和中国联通营收同比下降分别为0.5%和2.39%,中国移动更出现收入利润双降,同比下降幅度分别为0.3%和8.3%。

這是三大运营商首次“同步”下降,营收下降意味着业务市场的收缩。而这一趋势从去年下半年起就已现端倪,从去年10月份起,运营商多个省份的移动业务计费收入连续出现了环比的下滑。个人移动业务在运营商收入占比中依然是支柱业务,以中国移动为例,其个人移动市场业务占比为73%。

“这个趋势是相当可怕的,说明庞大的存量市场的根基正在被动摇。”某通信业内人士直言不讳。

而运营商的另一支柱业务宽带业务正因为低价竞争失去了增收的潜力。中国移动的免费、低价模式使得电信联通处于被动防守境地,更是将鹏博士这样的企业“挤出”市场。业内人士测算,在近三年的时间里,中移动宽带业务补贴了1个亿。

补贴模式下,用户的ARPU持续下降。今年一季度,中国移动固网宽带业务ARPU从去年同期的31.5元下降到30.8元。

存量市场“倒汤”模式下,行业整体价值正在下降。去年10月,中移动宽带用户数超越中国电信,坐上了宽带市场的头把交椅。数据显示,2018年,中国移动有线宽带客户总数达到1.57亿户,较去年净增4400万户,年增长率为39%。这一数字超越电信的1.46亿户,让中国移动成为宽带第一大运营商。中国联通宽带用户数为8088万户。

移动业务下滑,宽带业务陷入低价竞争泥潭,运营商的两大支柱业务正在面临前所未有的挑战,而新兴业务仅是星星之火,尚未形成气候。去年下半年就有人预言,下滑效应会体现在今年一季度。而今,一语成谶。

流量红利窗口期短暂

如果单看运营商的主营业务通信服务收入这项指标,中国移动是唯一下滑的,其一季度通信服务收入为1659亿元,比上年同期下降0.5%,中国电信服务收入为915.31亿元,比去年同期上升4.1%,中国联通的主营业务营收668.02亿元,同比增长0.29%。

中国移动新任董事长杨杰在董事长报告书表示,流量资费快速下滑,同时受2018年7月全面取消国内流量“漫游费”的翘尾影响,首季度中国移动通信服务收入同比承受较大压力。

流量资费持续下滑将是常态,在此情况下,流量收入能否跑赢语音收入下滑幅度,取决于两个方面:一是流量价格弹性,二是模式创新。

在联通的全年业绩说明会上,中国联通董事长王晓初表示,联通今年在资费调整的同时,用户的使用量还会进一步的释放,价格的弹性还是存在的。所以联通会进一步搞好经营,既完成“提速降费”的指标,又把公司盈利做得更好。

此前中国电信称,在收入结构上,2018年中国电信传统通信业务持续下滑,释放流量价格弹性红利,收入结构持续改善。但流量红利也仅剩短暂的窗口期,通过流量释放带来的提升收入,将会从增长至持平甚至下滑。

一季度,用户流量使用量仍在不断增长,3月当月户均移动互联网接入流量(DOU)达到7.27GB,同比增长121.1%。中国电信手机上网总流量同比上升140%,4G用户每月户均流量接近7GB;中国移动的手机上网流量比上年同期增长172%,手机用户上网DOU达到5.7GB。但由于资费下降幅度大,这些流量增长没有为运营商带来收入的增加,加上取消流量漫游,导致运营商直接减收。

来看看运营商流量价格的下降速度,2018年,中国移动手机上网流量平均单价累计同比下降61%,中国电信手机上网流量平均单价下降超65%,中国联通手机上网流量平均单价下降57.4%。

提速降费和取消漫游费政策的持续深入,运营商流量经营将从增量不增收走向增量降收。电信联通也将面临同样的局面。中国联通在一季度报告中称,受取消手机流量漫游费以及市场竞争加剧的影响,2019年第一季度移动服务收入比去年同期下降5.2%。

影响几何

面对通信行业进入低速甚至下滑通道的形势,这将如何影响到对5G的投资?对于5G投资,三大运营商都表现出了相对谨慎的态度。2019年中国联通资本开支预算约为580亿元,其中5G资本投入为60亿~80亿元,中国电信在5G建设方面的投入预算为90亿元,而中国移动据测算不超过172亿元,即使出现中国移动激进的5G投资可能,中国今年的5G投也不会超过500亿元。

王晓初表示,5G投资巨大,和2G、3G、4G完全不同,5G投资应该“更谨慎”,既要抓住机遇,又要“捂紧口袋”。

中国电信总裁兼首席运营官柯瑞文表示,中国电信下一步会根据试验情况、牌照发放情况、产业链成熟程度,再决定是不是进一步地扩大或者推进商用。 行业利润降低除了导致各项成本压缩外,也促使运营商思考增长与转型之道。

通信专家陈志刚表示,从5G开始,电信运营商的核心任务应该是多研究问题,而不是研究如何增长。交通问题、城市化问题等,每一个问题,都需要数字化的连接。但是如果电信行业不理解需要的本质是什么,或者浅尝辄止,不能系统性地理解这些问题的复杂性,并能够结构化地提出解决问题的思路,那么整个行业还是很难寻找到新的机会。

此前,在2018通信产业大会上,北京邮电大学教授吕廷杰也表示, 5G带来的多维度的场景,会使运营商更好地利用互联网这样的概念去打造新的商业模式。5G到来,除了基础设施网络的建设,同时注意打造各种各样的应用平台,用区块链、人工智能包括虚拟现实增强现实等抓手做出社会需要的,能够解决社会痛点的解决方案。

5G定义了三大场景,明确了未来万物互联的行业融合走向,从改变生活方式到改变社会运转模式中,运营商需要寻找新的商业机会。结合物联网、云计算等技术,运营商挖掘有优势的应用服务和信息服务,而这是信息红利的重要保障。

猜你喜欢

华人时刊(2023年13期)2023-08-23

水利建设与管理(2022年12期)2023-01-13

统计科学与实践(2022年1期)2022-07-23

销售与市场(营销版)(2021年12期)2021-11-22

知识经济·中国直销(2018年5期)2018-05-26

知识经济·中国直销(2016年1期)2016-08-24

信息通信技术(2015年6期)2015-12-26

数字通信世界(2014年1期)2014-04-05

通信世界(2012年36期)2012-07-16