房产财富与购房决策如何影响居民消费

2019-06-20 01:38李育刘凯

人文杂志 2019年6期

李育 刘凯

内容提要 本文使用中国家庭追踪调查数据库的数据,在微观层面检验了家庭房产财富及购房决策对消费的影响,重点考察了自有住房者与租房者消费行为的差异。研究发现,房产财富对家庭消费存在正向的“财富效应”和负向的“挤出效应”。已购房家庭存在显著的房产“财富效应”,住房财富净值增加1%会导致其平均消费水平增加约005%。但与租房家庭相比,已购房家庭消费水平较低,购房行为对非住房消费产生了“挤出效应”。因此,本文指出在新时代,我国仍然处于城镇化快速发展时期,购房需求依旧旺盛,应进一步加大住房供给,抑制投机行为,保持房价的合理和稳定,并完善相应的社会保障制度,防止“挤出效应”,增强消费对经济的作用,缓解我国日益严重的不平等现象,构建和谐社会。

关键词 房产财富 财富效应 挤出效应 区制转換模型

〔中图分类号〕F124.7 〔文献标识码〕A 〔文章编号〕0447-662X(2019)06-0013-09

一、引言

党的十九大报告指出,要完善促进消费的体制机制,增强消费对经济发展的基础性作用。提升居民消费对于中国经济转型和持续增长越来越重要。除收入以外,居民拥有的财产价值也是影响居民消费的重要因素。一个不容忽视的事实是,在过去的十几年内,我国经历了住房的市场化改革和房地产价格的普遍快速上涨。因此,研究房产财富与购房决策如何影响居民消费,对于理解居民消费行为、制定促进消费的有效政策有着重要意义。

生命周期消费理论认为,由资产价格普遍上涨带来的居民财富价值的增加会导致居民消费的增加,这便是所谓的“财富效应”。在实证研究中,“财富效应”得到了多国经验数据的支持。①然而在中国,宏观数据显示居民财富与家庭消费率呈现出反向变动的特征。随着经济持续地增长,中国家庭积累的财富数量越来越多,与此同时,中国家庭消费率却从2002年的45%下降至2016年的39%。②这是否意味着中国家庭不存在“财富效应”?还是存在其他重要的影响机制,从而掩盖了财富增加对居民消费的促进作用?本文试图回答这一问题。

中国家庭追踪调查(China Family Panel Studies,CFPS)数据显示,2014年全国家庭财产最主要的部分是土地与房产财富,二者总和占全部家庭财富的82%,其次为金融资产,占比为10.6%。而在10年前,房产财富在中国家庭财产中的占比不到一半。③鉴于房产财富相对于其他居民家庭财产变化更为显著,本文认为研究“财富效应”应将房产财富从居民财产中分离出来,对“房产财富效应”与“金融财产财富效应”分别加以考察。

在住房市场化改革的过程中,大量的家庭房屋产权属性发生了变化。中国多数家庭在过去20多年的时间里第一次购买了自有住房,由此导致的居民住房支出增加可能会挤占居民非住房支出。具体到家庭层面,不同的家庭在这一过程中所处的位置和面临的约束是不同的,由此会使得房产“财富效应”和购房支出对消费的“挤出效应”在家庭层面表现出异质性。例如:自有住房者与租房者面对房价上涨的反应肯定是不同的,获得单位福利分房或政府保障性住房的家庭与购买商品房的家庭的“财富效应”应该是有区别的,不同年龄、不同婚姻状况、不同收入水平的家庭对房产财富增加的反应也是不同的。只有在微观家庭数据的层面上充分考虑这些问题,才有可能对中国家庭的“财富效应”和“挤出效应”进行充分地考察和准确地估计。

本文考察了中国住房市场化改革和房地产市场快速发展对城镇家庭消费的影响。本文的主要创新点包括:第一,与不少利用宏观加总数据来检验“财富效应”的文献不同,本文从家庭层面深入考察了房产财富与房屋产权对居民消费影响的异质性,从而有利于从微观层面更深入地理解相关机制。对房产财富和是否拥有住房这两个变量进行区分,也有利于我们进行更细致地分析。第二,在实证方法上,本文利用区制转换回归模型,解决了居民在购房和租房之间的自选择问题,修正了单纯使用OLS回归可能造成的偏误。本文的剩余部分安排如下:第二部分回顾了相关文献;第三部分介绍了使用数据的基本特征;第四部分详细阐述了计量分析结果,并利用代理变量、分位数回归等方式进行稳健性检验;第五部分对实证结果进行了总结,明确了政策含义。

二、文献回顾

早期关于“财富效应”的实证研究主要基于宏观层面展开。最早关于“财富效应”的实证研究是由莫迪利安尼做出的,据他估计,美国家庭财富平均增加1美元将导致居民消费支出增加5美分。A.Ando and F.Modigliani, “The ‘Life Cycle Hypothesis of Saving: Aggregate Implications and Tests,” American Economic Review, vol.53, no.1, 1963, pp.55~84.此后,大量基于美国各州数据的研究也支持房产财富效应的存在。J.D.Benjamin, P. Chinloy and G. D. Jud, “Real Estate Versus Financial Wealth in Consumption,” The Journal of Real Estate Finance and Economics, vol.29, no.3, 2004, pp.341~354.Case等利用14个发达经济体25年的面板数据发现房产财富对家庭消费的影响比金融财富的影响更为显著。Case K.E., J.M. Quigley and R.J. Shiller, “Comparing Wealth Effects: The Stock Market Versus the Housing Market,” Advances in Macroeconomics, vol.5, no.1, 2005, pp.1235~1235.但是,Phang使用类似的方法却发现,新加坡并不存在显著的房产财富效应。S.Y.Phang, “House Prices and Aggregate Consumption: Do They Move Together? Evidence from Singapore,” Journal of Housing Economics, vol.13, no.2, 2004, pp.101~119.

利用宏观数据估计“财富效应”往往会损失微观层面的重要信息,无法捕捉到不同家庭的异质性。基于这一原因,近年来的研究开始使用家庭调查数据,丰富了对“财富效应”的理解。首先,房产财富变化对消费的影响与家庭层面的财产分配格局有关,特别是是否大多数家庭拥有自有住房。S.Cho, “Housing Wealth Effect on Consumption: Evidence from Household Level Data,” Economics Letters, vol.113,no.2,2011,pp.192~194.总体房产财富增加不会促进租房者的消费,相反还可能会通过提高购房首付所需的资金而导致租房者增加储蓄。L.Sheiner, “Housing Prices and the Savings of Renters,” Journal of Urban Economics, vol.38, no.1, 1995, pp.94~125.此外,不同年齡家庭的消费决策也存在显著差别,因为年轻的租房者更倾向于提高储蓄为未来购房做准备。J.Y.Campbell and J.F.Cocco, “How do House Prices Affect Consumption? Evidence from Micro Data,” Journal of Monetary Economics, vol.54, no.3, 2007, pp.591~621.Case等也认为,对年轻家庭来说,房价的上涨意味着他们必须增加储蓄才能有机会购买住房。K.E.Case, J.M.Quigley and R.J. Shiller, “Comparing Wealth Effects: The Stock Market Versus the Housing Market,” Advances in Macroeconomics, vol.5, no.1, 2005, pp.1235~1235.Bostic等发现房产财富效应还受到信贷约束条件的影响,信贷约束较强的家庭房产财富效应越大。R.Bostic, S. Gabriel and G. Painter, “Housing Wealth, Financial Wealth, and Consumption: New Evidence from Micro Data,” Regional Science and Urban Economics, vol.39, no.1, 2009, pp.79~89.另外,由于不同地区的房地产市场属性、消费习惯、经济发展水平等不同,地区因素也被纳入到对房产财富效应的检验中。J.Y.Campbell and J.F.Cocco, “How do House Prices Affect Consumption? Evidence from Micro Data,” Journal of Monetary Economics, vol.54, no.3, 2007, pp.591~621.

国内研究借鉴了国外研究的思路和方法,然而由于中国家庭财产特征及住房市场与发达国家差别较大,对中国“财富效应”的研究需加入对中国特征化事实的考量。例如,李涛和陈斌开发现,中国家庭住房资产主要呈现出消费品属性特征,只存在微弱的“资产效应”,不存在“财富效应”。李涛、陈斌开:《家庭固定资产、财富效应与居民消费:来自中国城镇家庭的经验证据》,《经济研究》2014年第3期。陈训波和周伟发现金融财富的边际消费倾向高于房地产财富。陈训波、周伟:《家庭财富与中国城镇居民消费:来自微观层面的证据》,《中国经济问题》2013年第2期。李雪松和黄彦彦发现房价上涨对居民消费的替代效应及预算约束效应显著且推高了储蓄率,但对拥有多套房的家庭则促进了消费。李雪松、黄彦彦:《房价上涨、多套房决策与中国城镇居民储蓄率》,《经济研究》2015年第9期。

总之,“财富效应”假说受到了广泛而持续的关注。在实证研究中,宏观时间序列数据能够直接刻画持久收入的特征,便于直接对应标准的持久收入/生命周期理论。而家庭调查数据在刻画家庭层面的异质性与度量房产财富对不同家庭的分配效应方面具有优势。已有文献较少结合房产财富和购房决策两个维度对居民消费加以研究。本文将对中国家庭的“财富效应”进行实证检验,重点讨论自有住房者与租房者消费方程的差异性。

三、数据清理及统计特征描述

1.数据清理

CFPS调查数据鉴于不同年份CFPS数据对家庭住房类型(即房屋产权属性)等变量的定义有所不同,不同年份的数据不完全可比。而2010年的变量定义更加符合本文的研究目的,因此我们仅使用2010年数据进行回归。覆盖25个省、25个省份包括:北京、天津、河北、山西、辽宁、吉林、黑龙江、上海、江苏、浙江、安徽、福建、江西、山东、河南、湖北、湖南、广东、广西、重庆、四川、贵州、云南、陕西、甘肃。143个区/县,共计7104户城镇家庭。关于数据清理,首先,筛选户主年龄在25-65岁之间的家庭,因为该年龄段之外的家庭人员构成特殊,其消费行为特点与25-65岁之间家庭有显著区别。其次,为避免极端值引起的回归偏误,本文剔除了消费率排名前0.5%的家庭,以及家庭净收入净收入是指总的家庭收入减去总的经营成本。CFPS官方计算并报告了每一户家庭的净收入,共包括四大类:工资和薪金、家庭经营性收入、财产性收入、转移性收入。为负或者为零的家庭。最后,剔除其他住房产权形式的家庭,我们得到4458户家庭。CFPS中的住房产权形式包括:完全自有、和单位共有产权、租住、政府免费提供、单位免费提供、父母/子女提供、其他亲友借住、其他形式。

2.数据描述统计

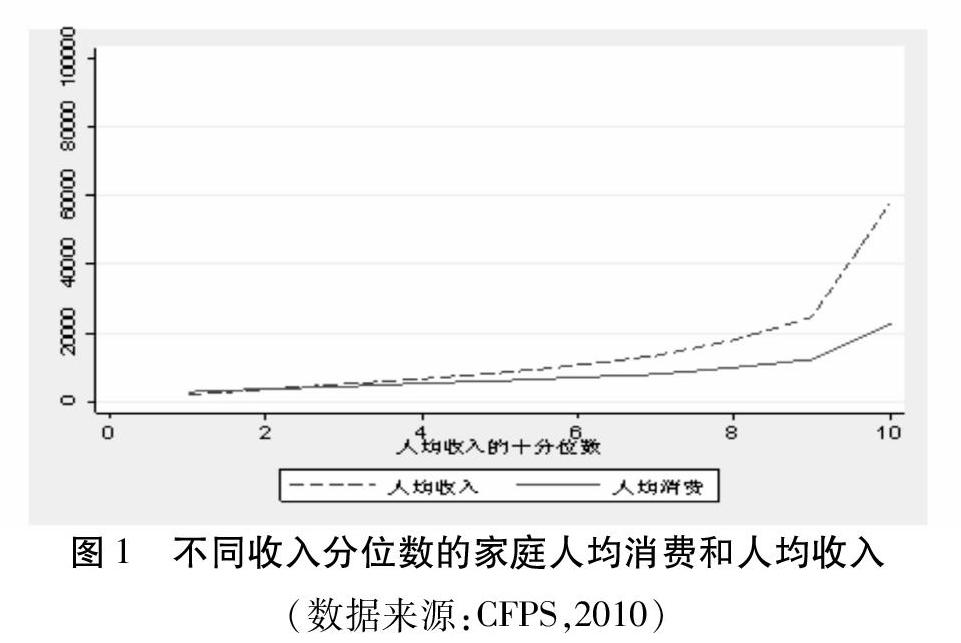

本文研究的消费为家庭的非耐用品消费,包括食物支出、日用品支出、日常交通支出(不包括旅游的交通支出、购买交通工具的支出)、通讯支出、衣着支出、教育支出、文化/娱乐/休闲支出、居住支出(物业、取暖等,不包含住房按揭及房租)、杂项支出。购房和租房支出没有包含在本文定义的家庭支出中,因为这是重要的解释变量。本文对消费的定义与多数实证研究的定义一致,以便于进行比较分析。在全体样本家庭中,食品支出占比最高,数额为11228.19元,占比约42.88%;教育和交通支出占比也较高,分别为3840.25元和3446.39元,占总消费支出的14.67%和13.16%。其他六项支出总共占总消费支出的29.29%。