2017年陕西省水泥制造行业状况及质量分析报告

2019-06-17 07:36张玉

四川水泥 2019年3期

张 玉

(陕西省产品质量监督检验研究院,陕西 西安 710048)

1 国内水泥行业状况

我国现有水泥企业约3392家,中小企业约占全国水泥企业的65%左右。2006年到2015年,十年间中国水泥产能逐年上涨。期间中国水泥产能增加了10亿吨。根据中国水泥协会的数据,2015年我国水泥产能达到惊人的35亿吨,水泥产量达到23.5亿吨,产值约8080亿元,占全球水泥产量的59%左右,是全球水泥产量最高的国家,产能过剩30%左右。

硅酸盐类水泥生产工艺在水泥生产设备中具有代表性,是以石灰石和粘土为主要原料,经破碎、配料、磨细制成生料,然后喂入水泥窑中煅烧成熟料,再将熟料加适量石膏(有时还掺加混合材料或外加剂)磨细而成。水泥生产方法简单概括为“两磨一烧”,即生料粉磨、熟料煅烧、水泥粉磨。在我国水泥行业中,目前存在多种水泥生产工艺。但是新型干法作为水泥生产中的先进工艺技术,在我国迅速发展,已经成为行业的主流。而对于非新型干法的传统的水泥生产工艺,由于生产质量不均匀,污染大,规模小,成本高等因素,逐渐被行业淘汰,特别是在最近几年,国家在水泥行业政策上的引导,非新型干法的传统的水泥生产工艺将逐步淘汰。

2015年我国水泥行业出现经济效益严重下滑局面,行业延续 2014年下行走势,虽自2014年下半年起国家频频发力扩大基建投资,但因项目落地滞后效应及受资金制约等原因,对下游水泥需求提振作用有限。水泥的需求总量较2014年减少约1.3亿吨,行业亏损企业额达到历史新高的202亿元,比2014年增长128%,行业销售利润率仅为3%,是2001年以来较低的一年。水泥产能过剩加剧导致市场恶性竞争,水泥产品价格持续下跌,各企业盈利水平严重下滑。

造成水泥行业整体效益下滑,主要原因有以下几点:

1.1 水泥需求萎靡,产量增速大幅下降。

需求萎靡的主要原因是我国经济结构正处于转型期,过去以固定资产投资拉动经济增长的模式继续发生着改变。上半年低迷的房地产市场断崖式下滑是导致水泥需求下降的最主要原因。事实上,房地产的调整从2014年初就已经逐步开始,只是市场形势的变化影响到投资领域要一段时间,于是今年房地产行业遇冷带来的链式反应全面波及水泥行业。

1.2 效益全面下滑,行业步入艰难期。

一是需求下滑:固投和房地产投资明显下降,水泥产能利用率降低,过剩压力持续增大,面对需求下滑,企业出现恐慌心理,压低价格出售。二是新增产能:部分地区政府在产能过剩的情况下,对政策落实不到位,依旧核准大规模水泥企业的建设,加速了区域产能过剩的进程。三是大企业担当不足:部分大企业凭着自己的生产工艺、资金链条优势,主导低价竞争淘汰法则,逼迫小规模企业自行退出市场,而相对规模较小的企业,抱着走一步看一步的心态,降低水泥质量,以次充好,压低水泥销售价格,压缩了水泥行业的利润空间。

1.3 水泥价格旺季不旺,淡季更淡。

2015年,中国水泥业迎来了历史的最低谷,产能过剩、价格暴跌、环保重压层层加码,整个行业陷入一片亏损之中,然而水泥企业为了销库存,恶意价格战和违规竞争此起彼伏,水泥最低销售价格120元/吨,几乎为生产成本的一半,大部分企业销售价格仅能维持在现金成本,甚至有的企业已经出现亏损,水泥企业怨声载道,这是对国家资源的一种浪费,可市场需求不足,好转迹象短期内仍不会出现,企业间的竞争只会愈演愈烈。

2 陕西水泥企业的发展现状

2.1 省内水泥企业概况

截至2016年上半年,陕西省具备工业生产许可证水泥企业共有108家,生产线57条,年设计产能200万吨的企业有27家,100万吨以上中型企业有25家,100万吨以下小型企业有56家。全省企业设计总产能1.2亿吨。2015年我省水泥产量8580.09万吨,产值172亿元,占全国比重的4%左右。2016年上半年我省水泥产量3656万吨,产值73亿元。1月~6月份,陕西水泥产量同比下降6.0%。

目前,我省水泥企业生产工艺大多为新型干法工艺。湿法、半干法、半湿法工艺在陕西地区已被淘汰。水泥生产工艺经历了多次变革,从土立窑、回转窑、立波尔窑、机立窑、悬浮预热器窑到现在最先进的预分解窑(即新型干法窑)。新型干法窑又叫窖外分解窑,新型干法水泥生产技术是指以悬浮预热和窑外预分解技术为核心,把现代科学技术和工业生产的最新成果广泛地应用于水泥生产的全过程,形成一套具有现代高科技特征和符合优质、高产、节能、环保以及大型化、自动化的现代水泥生产方法。此方法大大提高了水泥窑的热效率和单机生产能力,促进水泥工业向大型化进一步发展。

2000年左右,西北地区前景较好,很多外资及外省大型企业在陕西地区驻扎分公司。目前在陕西省内四大龙头企业:尧柏特种水泥集团有限公司、陕西声威建材集团有限公司、安徽海螺水泥股份有限公司、冀东发展集团有限公司在陕西地区开设的子公司占有全省企业的 27.8%,全省水泥市场份额的 80%以上被这四大龙头企业所占有。

(1)尧柏特种水泥集团有限公司注册地址位于陕西省西安市高新技术产业开发区,隶属香港上市企业中国西部水泥有限公司(股票代码2233.HK),是一家大型集团化企业,拥有员工5000余名,总资产100亿元,连续几年在建材行业排列前茅,在中国西北地区,拥有较高的品牌知名度。

(2)尧柏集团在我省西安、铜川、渭南、汉中、安康、商洛投资建设的,以水泥生产为主的子公司共14家,拥有22条新型干法水泥生产线,水泥产能达到3000万吨,2015年水泥产量2100万吨,占全省水泥企业总产量的24.5%,实现产值42亿余元。2016年上半年水泥产量913万吨,实现产值18.3亿余元,较2015年同期相比下降7.7%。公司主要产品有:尧柏特种水泥集团有限公司注册地址位于陕西省西安市高新技术产业开发区,隶属香港上市企业中国西部水泥有限公司(股票代码 2233.HK),是一家大型集团化企业,拥有员工 5000余名,总资产 100亿元,连续几年在建材行业排列前茅,在中国西北地区,拥有较高的品牌知名度。

(3)冀东水泥:唐山冀东水泥股份有限公司是国家重点支持的12家大型数你集团和中国上市公司500强企业之一,已在京、津、冀、辽、吉、黑、蒙、陕、晋、湘、渝、鲁等12省(自治区、直辖市)设立子公司、分公司或控股公司,成为跨地区、跨所有制的集团化企业。

目前,冀东水泥在陕西地区设有6家子公司或合资公司,分别为冀东海德堡(扶风)水泥有限公司、冀东海德堡(泾阳)水泥有限公司、冀东水泥凤翔有限责任公司、冀东水泥铜川有限公司、吴堡冀东特种水泥有限公司、陕西秦岭水泥(集团)股份有限公司。共建有新型干法生产线10条,水泥产能1064万吨,2015年产量900万吨,占全省水泥企业总产量的10.5%,实现产值17.6亿余元。2016年上半年水泥产量385万吨,实现产值7.7亿余元,较2015年同期相比下降14.4%。

(3)声威水泥:陕西声威建材集团有限公司,创建于2003年4月,是一家以生产和销售水泥为主的大型民营股份制企业,注册资金2.3亿元人民币。截至2015年12月底集团总资产23亿元,员工1800多人,是陕西省水泥行业龙头企业之一。

目前,声威集团在陕西泾阳、铜川、凤县、安塞、榆林投资了 5家子公司,现有新型干法回转窑生产线6条。水泥产能1000万吨,2015年产量450万吨,占全省水泥企业总产量的5.2%,实现产值9亿余元。2016年上半年水泥产量195万吨,实现产值3.9亿余元,较2015年同期相比下降13.3%。

(4)海螺水泥:安徽海螺水泥股份有限公司成立于1997年9月1日。1997年10月21日在香港挂牌上市。该公司在我省设有千阳海螺水泥有限责任公司、礼泉海螺水泥有限责任公司、乾县海螺水泥有限责任公司、宝鸡众喜凤凰山水泥有限公司、宝鸡市众喜金陵河水泥有限公司共 5个子公司。现有新型干法回转窑生产线6条,水泥产能1320万吨。2015年产量900万吨,占全省水泥企业总产量的10.5%,实现产值18亿余元。2016年上半年水泥产量391万吨,实现产值7.8亿余元,较2015年同期相比下降13.1%。

2.2 陕西水泥行业经营现状

由于国内经济增长放缓,投资增长大幅下滑,导致水泥市场陷入低迷态势,虽然陕西水泥行业集中度较高,但也难以抵挡经济下滑的压力,水泥行业出现下滑走势,且下滑幅度较大。2015年陕西水泥产量8580.09万吨,同比下降5.4%,熟料年产量6227.1万吨,同比下降7.0%,2016年1~6月份我省水泥产量3656万吨,产值73亿元,水泥产量同比下降6.0%。

从区域分布来看,陕北水泥市场仍无起色,基建等各类项目较少,整体需求维持低迷状态,榆林地区价格基本处于底部,关中、陕南地区市场价格总体平稳。目前,70%的水泥企业能够正常生产,30%的企业处于停产状态。根据陕西统计局数字显示,2016年1月~5月水泥产量同比下降5.7%。

2.3 陕西水泥产品的质量状况

水泥产业是我省经济发展的一个重要支撑产业,同时水泥产品质量关系到重大工程质量安全和人身财产安全。省质监局连续多年对水泥企业开展了产品质量监督抽查,其质量合格率情况见下图:

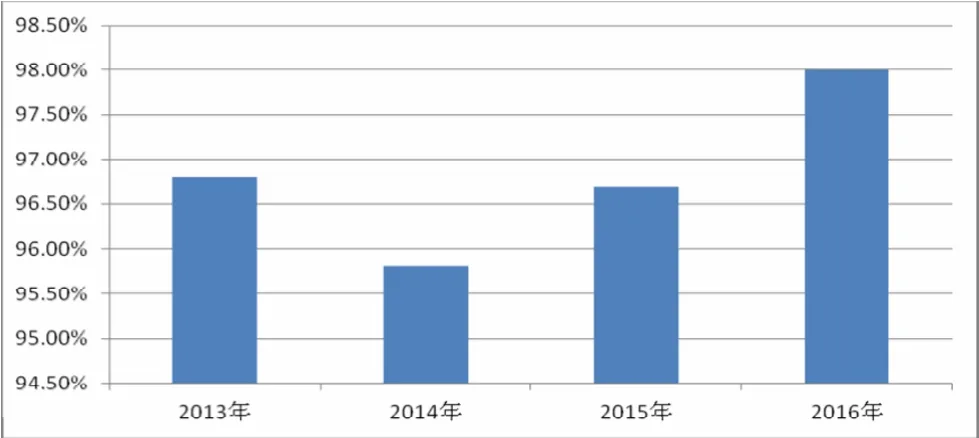

图4:全省水泥产品历年抽查合格率

从近几年的监督抽查结果分析来看,我省水泥企业的产品质量的平均合格率为96.83%,产品质量比较稳定。历次抽查发现水泥质量的主要问题是3天、28天强度及三氧化硫、氯离子等化学分析指标不合格。强度不合格的水泥用在建筑工程上,将影响工程质量,使建筑物存在安全隐患,严重时会造成建筑物坍塌,危机人身安全。出现强度不合格的原因主要是企业为降低成本,掺加了过量的混合材料或熟料质量不稳定、均化不到位、配比不准确以及以出磨水泥代替出厂水泥等。

2.4 陕西水泥企业存在的主要问题

1、水泥品质产品结构有升级优化空间

我省还在发展中,所以有很多自建设施使用者的存在,他们自身无法鉴别水泥质量图价格便宜,选用小型企业的水泥,小型企业为了压低价格有生存空间,水泥中添加熟料较少,混合材含量较多,控制质量肯定没有大型企业的等级高,这是强度降低的缺陷,我省水泥品质产品结构有待提升,

大型企业相应政府号召,已经开始着手合并重组,收购小企业,投资升级,尽快淘汰非新型干法水泥生产技术。

当然,水泥中多掺混合材可多消纳粉煤灰、高炉矿渣、石灰岩夹层及炉渣等大宗工业固废。但是我省混合材多掺到这种程度是以降低水泥强度和增加水泥单位需用量为代价的。因为我省的混合材大都未经深加工的,只是作为非胶凝性的中性填充料掺入水泥中的。

2、水泥行业的市场秩序和集中度亟需规范和提升

目前,我省具有工业生产许可证的水泥企业有108家,但是很多小型水泥厂、粉磨站,不但没有工业生产许可证而且还在打游击式偷偷生产,水泥市场降低水泥质量来缩减成本,市场秩序混乱,恶性竞争频现,假冒伪劣水泥、净重质量不达标这类情况时有发生,严重损害消费者利益。扰乱水泥价格的合理回归与稳定,有损水泥行业的健康发展。

3、水泥窑协同处置废弃物的政府扶持政策亟需真正到位

我国预热分解技术起步晚,但在“控制总量、调整结构、上大改小”的产业政策指导下和贯彻“发展与淘汰”相结合的结构调整机制下,大力开发、发展预热分解技术,大大提升了新型干法预分解窑的结构比例。新型干法水泥窑经过多年的技术创新与提升,成为净化城乡环境、消除环境隐患和美化环境的重要环保设施。但是,按目前的补贴政策,水泥窑协同处置获得的50元-100元的补贴,而水泥窑协同处置生活垃圾平均处理成本每吨约 130元,这样的补贴量显然是不能够弥补企业投资与运行成本。因此,需要政府加大扶持、补贴力度。

据了解我省只有少数几家大型水泥企业有意向投资建设水泥窑烧废工程项目,但都没有审批下来。迫切需要我省各级政府的大力引导,出台相关政策法规和鼓励措施,加强管理,促进固体废物的安全、高效、合理处置,结合现有产业现状,优选试点企业,做好示范工作,并惠以必要的扶持政策,才能实现固体废物处理合理处置,又可实现水泥行业的可持续发展。

3 对我省水泥工业转型升级的思考

当前我国经济进入“新常态”,今后水泥行业发展要以提高经济发展质量和效益为中心,必须要适应经济新常态,创新业态和模式。中央经济工作会议提出了去产能、去库存、去杠杆、降成本、补短板五大任务,在当前和今后的几年落实这几项任务主要体现在水泥行业,努力实现全行业的转型升级和持续健康发展。

3.1 进一步淘汰落后产能,落实产业政策。

政府相关职能部门要严格落实国家关于水泥行业的产业政策,要进一步加大淘汰落后产能的力度,对于产品质量低劣、耗能、排放不达标的企业及生产工艺和装备,要坚决淘汰,引导产能有序退出。对于现有正在生产的工艺、装备和整个生产线,本着优化的原则进行对标检验,重新审视,果断调整不科学的生产要素配置,推行精细化管理,提高管理水平。

3.2 积极引导和推动企业转型重组。

为了优化我省的产能布局,鼓励大型企业、优质企业兼并重组,通过重组重整市场,推进企业组织结构调整和兼并重组是化解产能严重过剩矛盾的有力举措。

水泥行业在总体产能严重过剩的同时,还面临着市场需求量也是逐步减少的问题,水泥行业发展很重要的一项就是转型。(1)发挥水泥生产特点,向环保产业转型;(2)鼓励企业延长产业链,把水泥生产优势向上下游两端延伸;(3)大型的水泥企业向生产服务型企业转型。

3.3 引导企业树立大局意识,做好行业自律。

行业自律和规范问题,多年来一直备受关注,在当前由于水泥产能严重过剩,需求疲软而企业普遍追求市场份额的背景下,企业之间恶性竞争,打价格战,这种非理性竞争策略将降低行业整体的利润空间,影响行业的可持续发展。要正确处理好竞争与自律,竞争与协调发展的关系,没有自律的竞争归根到底是无序竞争,竞争和协调都是手段,行业发展进步才是目的。要倡导理性竞争,共同发展和企业利益融于行业利益,行业利润基于企业利益的发展理念。全行业要本着行业发展的共同目标,共同利益,统一思想,形成共识,坚定信心,真抓实干并自觉执行水泥行业自律与协调公约,在这方面,行业协会要发挥作用,加强协调和引导,大企业应带头发挥表率作用。

猜你喜欢

选煤技术(2022年2期)2022-06-06

当代水产(2022年5期)2022-06-05

当代水产(2022年3期)2022-04-26

当代水产(2022年2期)2022-04-26

选煤技术(2022年1期)2022-04-19

建材发展导向(2022年1期)2022-03-08

趣味(数学)(2021年5期)2021-10-13

云南画报(2020年9期)2020-10-27

建材发展导向(2020年16期)2020-09-25

小学生学习指导(高年级)(2017年10期)2017-09-15