招商银行股份有限公司A股(600036)股票估值研究

2019-06-14 08:16段龙志

商情 2019年13期

段龙志

【摘要】近些年,随着世界金融一体化的进程不断推进,金融业的高速发展,中外资银行竞争也愈加激烈,商业银行间的合并、收购、资产重整等资本运作越来越普遍,这使得价值评估在银行业间,特别是在商业银行间资本运作中的作用日趋重要。不仅如此,在金融市场中的投资者、管理者、决策方也需要对投资对象的价值进行评估。因此,本文以商业银行中的招商银行股份有限公司作为研究对象,对其股票进行估值。

【关键词】金融;估值;招商银行

一、股票估值方法介绍

公司股票估值的目的是分析和衡量公司的公平市场价值,以帮助投资人和管理者改善决策。在西方近200年的证券市场发展历史中,西方学界和投资界已经发明了许多股票估值理论和方法,估值理论的研究框架和体系已经相对比较完备,这些理论和模型大致可分为两类:一类是相对估值方法,如P/E估值法、P/B估值法、EV/EBITDA估值法、PEG估值法、市销率估值法、EV/销售收入估值法、RNAV估值法:另一类是绝对估值方法,如股利贴现模型、自由现金流模型等。

(一)相对估值法

相对估值法是以交易活跃的同类公司股价和财务数据为依据,计算出一些主要的财务比率,然后用这些比率作为乘数估计被评估公司的价值。将被评估公司和同行业中其他上市公司进行比较时,通常可分析下述财务指标:销售利润率、销售毛利率、流动比率、存货周转率、应收账款周转率、产权比率、年销售收入的增长率等。

(二)绝对估值法

绝对估值是通过对上市公司历史及当前的基本面的分析和对未来反映公司经营状况的财务数据的预测,来获得上市公司股票的内在价值。绝对估值的方法分为两种:一是现金流贴现定价模型:另一种是B-S期权定价模型。现金流贴现定价模型目前使用最多的是股利折现模型(DDM)和自由现金流折现模型(DCF)。主要采用了收入的资本化定价方法,通过预测公司未来的股利或者未来的自由现金流,然后将其折现得到公司股票的内在价值。而自由现金流折现模型中,最广泛应用的就是股权自由现金流模型。

1.股利折现模型(DDM)

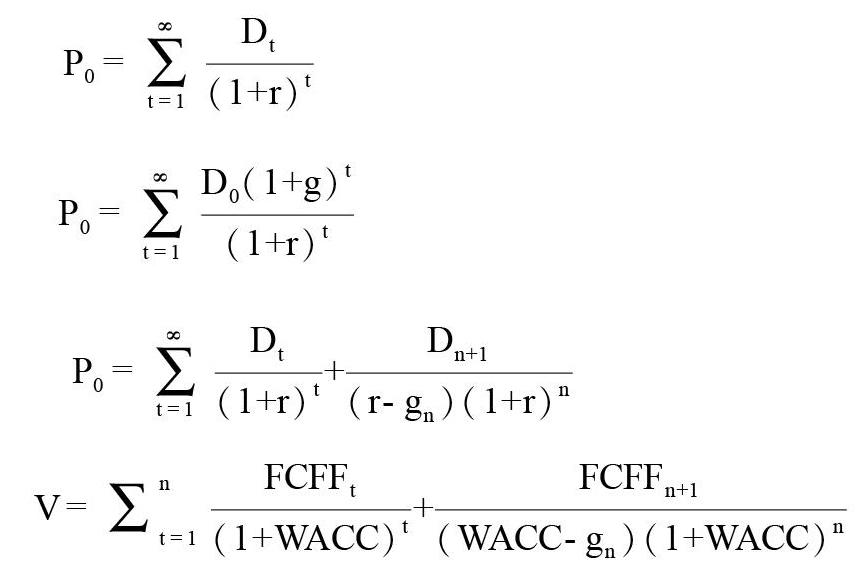

1938年由威廉姆斯提出了股票的内在价值不是其市场价格而是股票本身的价值。假设投资者永久性的持有该股票,则内在价值可以用股票每年的股利的贴现值之和来表示。即:股票的内在价值的评价方法就是股利贴现模型(Dividend Discount Model),简称DDM。

式中:Pn:股票的内在价值;Dt:第t期的股利;r:投资者要求的贴现率。

不同股利增长率(g)的假定派生出不同类型的贴现现金流模型。

第一种,零增长模型。在这种情况下,公司每年发放的股利是固定的,增长率为零,即:Po=D/r

第二种,不变增长模型。公式为:

第三种,可变增长模型。即公司的股利增长率可变,股票内在价值可以表示为:

2.自由现金流模型

自由现金流量是指公司所产生的现金流量在扣除对库存商品、再投资所需资金和税金以外的部分,自由现金流贴现法可以分为公司自由现金流量贴现法和股权自由现金流量贴现法。但实际上,二者在原理及模型上与股利贴现模型一致,只在贴现因子和贴现率上存在区别。在实务中,由于股权自由现金流对于具有较高财务杠杆比率或者财务杠杆比率正在发生变化的公司来说,计算的现金流可能为负数或计算困难,因此本文主要介绍公司自由现金流量贴现模型。

公司从成长期逐渐进入成熟期后,将达到一个稳定增长的状态,此时公司的价值可以表现为:

式中:V:公司总价值;FCFFt:第t年的公司自由现金流:WACC:加权平均资本成本;gn:公司自由现金流的增长率。

二、招商银行简介

招商银行股份有限公司成立于1987年,其总部位于中国深圳,是一家在中国具有一定规模和实力的全国性商业银行。2002年4月9日,招商银行A股在上海证券交易所挂牌上市。2006年9月22日,招商银行在香港联合交易所上市。

经过30多年的发展,招商银行已发展成为如今资本净额57.460.9億元人民币、机构网点1800余家、员工7万余人的中国内地市值第五大商业银行。招商银行已渐形成了自己的经营特色和优势,获得了国内外媒体和社会公众的广泛认可。在英国《银行家》“2018年全球银行1000强”榜单中,按一级资本排名,招商银行位居第20位,成为国内首家进入全球20强的股份制商业银行。近年来,招商银行连续被境内外媒体授予“中国本土最佳商业银行”、“中国最受尊敬企业”、“中国十佳上市公司”等多项殊荣。

三、估值方法选取

在对招商银行股票估值模型的选取,主要从两方面的原因考虑:一方面,通过观察和分析近几年招商银行的股利发放情况,可以看出招商银行具有相对稳定的股利政策。根据招商银行官网发布的近5年年报数据显示,现金分红比例一直稳定在30%左右。另一个方面,如今我国资本市场的发展较为稳定,有效性大大增加,在对商业银行的资本充足率进行监管的方面制定了较为严格的制度,保障了我国商业银行的稳定性。基于上述各方面的分析可知,招商银行满足了股利现金流折现法所需要遵循的前提条件,同时股利现金流折现法本身又具有较强的准确性和一定的优势,所以本文选择股利折现模型对招商银行进行股票估值。

四、股利贴现模型对招商银行估值

(一)折现率R的确定

对招商银行银行测算其贴现率时,采用CAPM模型进行计算。折现率是指将未来预测期内的预期收益换算成现值的比率,其计算公式为:

式中:Rs为贴现率(股权投资的资金成本);Rf为无风险报酬率;Rm为市场投资组合的期望收益率;(Rm-Rf)为市场风险溢价:β为市场风险系数。

贴现率对企业价值评估起到了至关重要的影响,为了保证贴现率计算结果的准确性,本文对于CAPM模型中相关参数的选取进行了综合性的分析与采集。无风险利率拟采用我国最近10年期国债的基准收益率来表示,原因是10年期国债的利率调整趋于稳定,就我国当前的金融环境来说10年期国债的相关风险极低,最为适合被用作价值评估过程中的无风险利率参数。截止至2018年12月21日,10年期国债基准收益率的数值是3.31%。

股权市场的平均收益率拟采用从2005年截止至2018年12月21日共14年问的上证综合指数的复合增长率6.62%作为市场投资组合的期望收益率,上证综指中统计的数据是由详细的金融市场财务数据进行统计计算得出的,具有很高的权威性与准确性,所以可以直接采纳并作为参数运用。

风险系数指通过具体的数值反应企业的风险程度,由Wind资讯数据库统计得出,招商银行的风险系数数值1.0513。

结合上述选取的各项数据,通过运用CAPM模型中定义的计算公式进行计算,即可计算出招商银行的贴现率为6.79%。

(二)增长率g的确定

根据DDM模型可知,企业的持续经营能力假设为将永续的以g为增长率持续下去。增长率是需要通过综合考虑国家宏观政策、企业所在行业的发展状况、企业历史增长率的变化趋势等相关因素进行合理的假设得出。因此,在为招商银行的增长率进行假设的过程中,拟选取对招商银行净利润复合增长率的5年股利复合增长率5.92%来作为其首阶段的净利润增长率g1。对于第二阶段永续期的增长率,根据招商银行往年增长率及其发展趋势进行假设,将其永续增长率g2设定为3.5%。

(三)估值过程

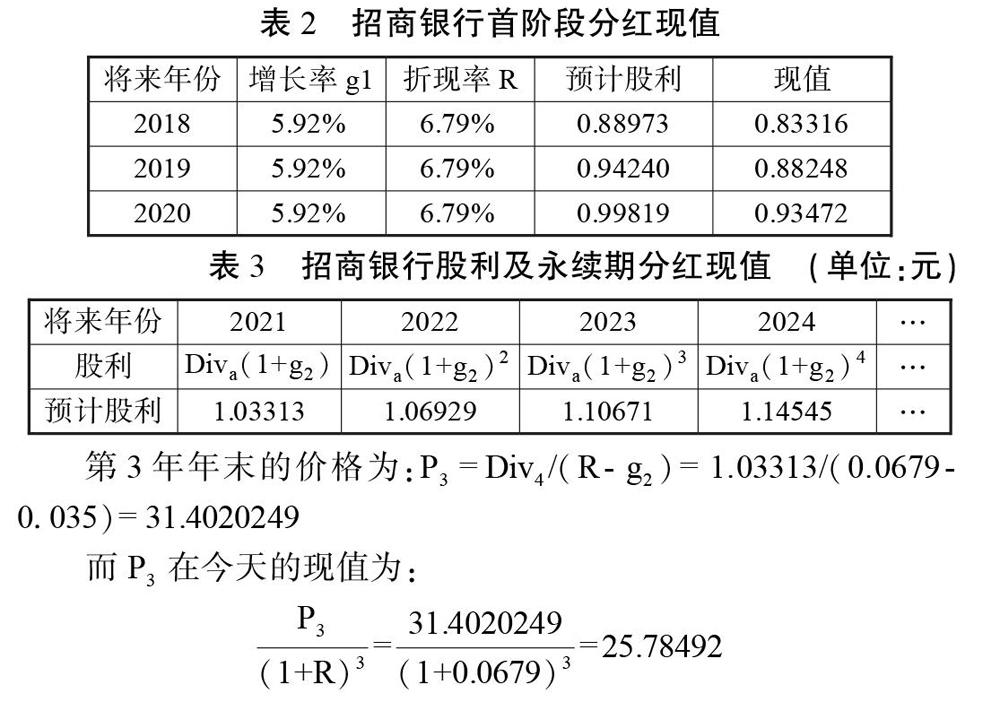

1.首阶段分红现值

商业银行首阶段分红现值的计算需要大量的数据作为基础,根据招商银行从2013年到2017年分配的股利,结合之前根据CAPM模型计算出的贴现率,套用DDM模型中的计算公式,对数据进行统计计算即可得出招商银行的首阶段分红现值。具体数据详见表2。

2.永续期分红现值

将假设的永续增长率g2为3.5%与贴现率相结合,套用DDM模型中的计算公式对数据进行统计计算,得出招商银行的永续期分红现值。具体数据详见表3。

五、结论

综上所述,本文通过对招商银行进行价值评估,并根据评估所得出的股票价格与当前股票市场实时反馈的股票价格进行对比,发现当前我国股票市场对招商银行的价值期望低于价值评估所显示的数值,即招商银行仍具有很多的价值并未被社会与市场所发现。也就是说,对于招商银行来说,其市场价值目前仍然存在着被低估的这一现象。

猜你喜欢

时代金融(2017年25期)2017-10-12

新财富(2017年7期)2017-09-02

新财富(2017年7期)2017-09-02

现代商贸工业(2016年14期)2016-12-27

中国市场(2016年32期)2016-12-06

海外星云(2016年7期)2016-04-27

股市动态分析(2015年50期)2015-01-05

壹读(2014年16期)2014-09-04

意林(2008年23期)2008-05-14