第三方支付对大学生消费行为的影响分析

2019-06-14 08:04陈标金叶裕豪邓安淇

市场研究 2019年5期

陈标金 叶裕豪 邓安淇/ 文

一、引言

国外对第三方支付影响使用者消费行为的研究较早。如Cabanillas(2014)发现第三方支付的高技术和新颖度会吸引使用者,尤其针对年轻人而言这种效果更为明显。Nikhashemi(2011)发现影响使用者对第三方支付满意度的因素主要集中在四个方面:安全、便利、服务及感知价值。Hirschman(1979)发现不同支付方式对消费者购买决策会产生不同影响。

随着我国移动支付的普及,国内学者也开始研究第三方支付对人们消费行为的影响。杨晨和王海忠(2014)发现消费者使用移动支付这种“虚拟”账户减轻了使用实物货币时的“不舍”,这提高了消费者的满意度进而刺激其消费。贾建忠和吴建齐(2016)发现第三方支付凭借出色的产品服务赢得了使用者的好评,促进了使用者的忠诚度和使用率。刘亚南(2016)认为第三方支付的奖励金和支付红包等刺激了许多消费者循环和多次消费。蒋晓平等人(2015)发现第三方支付产品简单易懂,降低了学习成本,有效减少了支付时间和精力。崔友洋等人(2015)总结了第三方支付影响使用者消费行为的四个因素:安全、便利、优惠及消费者认知,认为安全因素的影响最大,消费者认知与消费者使用行为正相关。

现有文献主要从某一方面探讨第三方支付的影响,对第三方支付对消费行为尤其是大学生消费行为的影响机制缺乏系统研究。本文借鉴AISAS 消费者行为分析模型,构建了第三方支付对大学生消费行为影响的分析模型。以此为基础,通过问卷对广州市十余所高校大学生进行随机抽样调查,实证分析第三方支付对大学生消费行为意向影响。

二、第三方支付对大学生消费行为的影响机制

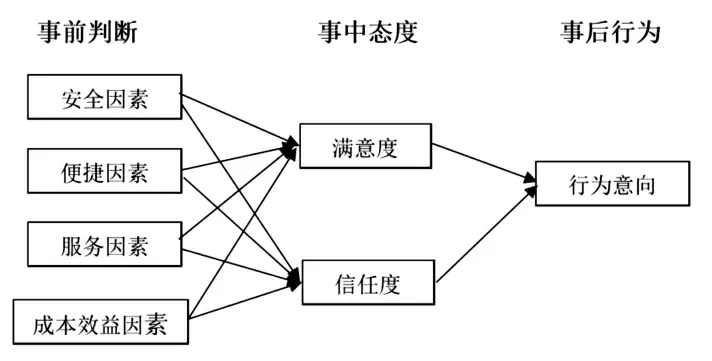

第三方支付平台通过诸多维度的变量影响着人们的消费行为。借鉴AISAS 消费者行为分析模型,我们将第三方支付平台对大学生消费行为的影响过程划分为事前判断、事中态度、事后行为三类变量,对应大学生使用第三方支付的原因、使用第三方支付形成的态度和使用第三方支付对消费行为的影响三个阶段,考察和分析第三方支付对大学生消费行为的影响机理。

事前判断时,使用者会通过媒体和口碑等传播途径了解相关信息,对第三方支付进行评判和选择。影响第三方支付使用者事前判断的主要变量包括四个:安全因素、便捷因素、服务因素和成本效益因素。使用第三方支付事中形成的态度作为中间变量,是使用者通过事前判断选择了相应的第三方支付产品后,在使用过程中产生的心理活动和行为预期。使用者会将使用效果与搜寻信息时形成的预期进行比对,产生对第三方支付的心理态度,形成对第三方支付的满意度和信任度。事后行为变量是指使用第三方支付对使用者的消费行为意向产生的影响,包括使用第三方支付意愿和消费意愿的改变。第三方支付对大学生消费行为的影响机理见下页附图。

附图 第三方支付对大学生消费行为的影响机理

首先,第三方支付的安全性会正向影响使用者的满意度和信任度,第三方支付的便捷性、服务水平、成本效益也会正向影响使用者满意度。第三方支付安全性越高,支付过程中资金安全性越有保障,使用者对第三方支付的满意度和信任度就会越高;第三方支付越便捷,使用者越容易快速上手,使用的满意度越高;第三方支付平台的服务越周到,使用者的使用热情和满意度也越高;第三方支付的支付成本节约和支付效率提高会提升使用者满足感。其次,使用者对第三方支付的满意度和信任度会正向影响其继续使用第三方支付的行为意向。使用第三方支付平台获得的体验越好,使用者对第三方支付平台的满意度和信任度就会越高,会促使使用者继续使用和传播第三方支付平台,甚至刺激其扩大消费意愿。归纳起来看,第三方支付平台的安全性、便利性、服务水平、使用成本效益与使用者的满意度和信任度正相关,满意度与信任度又与使用者使用第三方支付平台的意愿和消费意愿正相关。

三、第三方支付对大学生消费行为影响的调查分析

以广州在校大学生为调查对象,本文通过问卷抽样调查,收集、整理数据,并实证检验了第三方支付对大学生消费行为的影响状况。

(一)问卷设计与变量选择

调查问卷共34 题,分为三个部分:①被调查者的基本资料,调查问题包括性别、年级、所在院校及月可支配收入等4题;②被调查者使用第三方支付平台的基本情况,调查问题包括使用平台、月平均交易额、接触时间和月使用频率等;③第三方支付对被调查者消费行为的影响,调查问题的设计以上文影响机理分析模型为基础,将安全因素、便捷因素、服务因素、成本效益因素、满意度、信任度、行为意向作为一级变量,每个一级变量再细分出3- 4 个具体内容作为二级变量,设计了26 个调查问题,每个问题均为肯定语气的陈述句,采用李克特五级量表测量,从“非常不认同”“不认同”“一般”“认同”到“非常认同”分别赋值1 到5,被调查者赋值越高代表对调查问题的认同度越高。

(二)调查过程与调查数据的信度分析

2018 年1- 3 月我们利用网上问卷平台“问卷星”、微信、微博、QQ 等多种社交网络对广州10 余所高校在校学生进行了抽样调查。为使调查结果可靠,预调查发放问卷71 份,有效回收69 份,根据简单随机抽样的样本量计算公式计算,在5%的显著性水平下,抽样调查样本量应大于369 个。正式调查共发放问卷417 份,共收回有效问卷402 份,达到抽样调查的样本量要求。

收回的402 份有效问卷中,一本院校学生占59.95%,二本院校占23.88%,三本院校和专科占16.17%。本科高年级学生占51%,低年级学生占33.33%,研究生及以上学历的占15.67%。男女生占比为46.52%和53.48%。每月可支配收入低于1000 元、1001- 1500 元、1501- 2000 元和高于2000 元的学生分别占16.67%、45.22%、27.11%和11%。支付宝、财付通、银联的使用覆盖率分别为96.02%、82.09%和30.35%,百度钱包、京东钱包和Apple Pay 等平台的使用覆盖率分别为5.47%、11.94%和13.93%。在第三方支付平台的月平均交易额200 元以下、201- 500 元、501- 1000 元以及1000 元以上的占比分别为7.21%、24.63%、42.79%和25.37%。接触第三方支付的时间为1年以下、1- 2 年、2- 3 年和3 年以上的占比分别为3.73%、19.15%、31.09%和46.02%。每月使用第三方支付的频率在20 次以上、16- 20 次、11- 15 次和10 次以下的占比分别为60.2%、18.91%、16.92%和3.98%。从有效样本分布看,调查数据具有较好的代表性。

对调查数据的信度分析显示,安全因素、便捷因素、服务因素、成本效益因素、满意度、信任度、行为意向的克隆巴赫Alpha值依次为0.944、0.964、0.963、0.924、0.983、0.956、0.969,各维度的信度系数均大于0.7,说明问卷各维度测量题的可信度和稳定性都非常高。利用KMO 检验和Bartlett 球形检验对调查数据是否适合因子分析的检验结果显示,事前判断、事中态度和事后行为变量的KMO 值分别为0.865、0.851 和0.818,Bartlett 球形检验在5%显著性水平下都是显著的,说明问卷结构效度较好,调查数据适合做因子分析。

(三)第三方支付对大学生消费行为影响路径的调查验证

由于第三方支付对大学生消费行为影响机理中潜变量多、关系复杂,结构方程模型能够更清晰地分析变量间的相互关系。因此,针对问卷调查获得的数据,我们选择结构方程模型来验证第三方支付对大学生消费行为的影响路径,测量研究变量之间的关系。

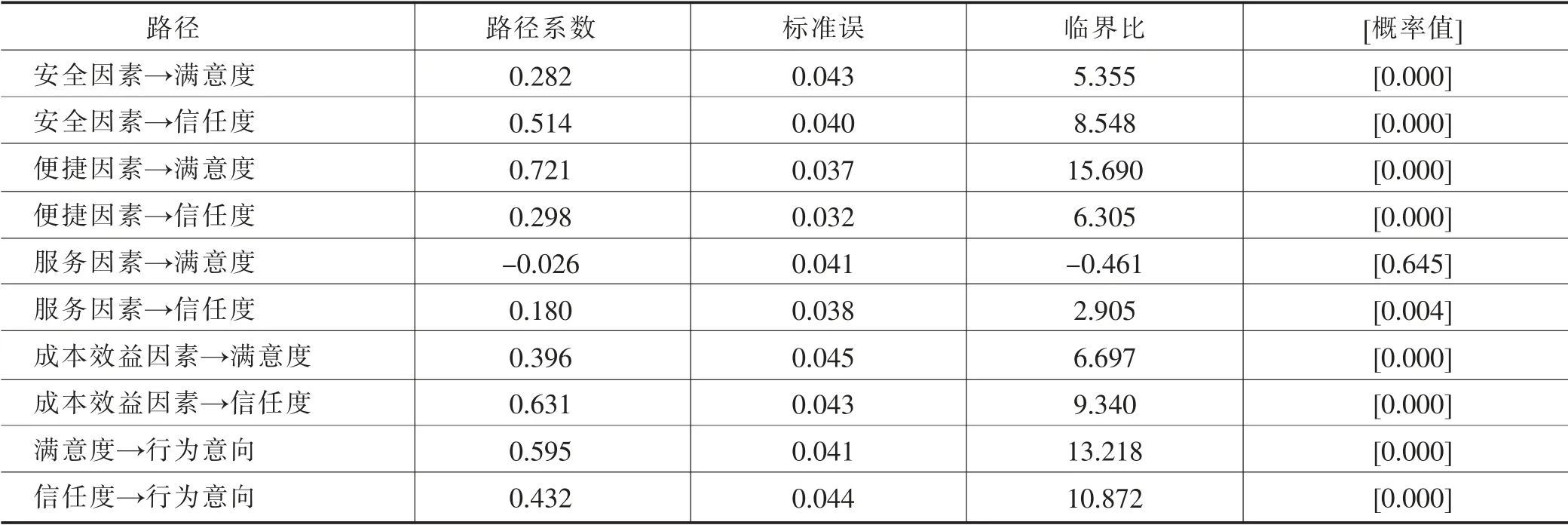

利用AMOS21.0 软件统计得到的第三方支付对大学生消费行为影响路径系数及其显著性检验显示(见附表),在5%显著性水平下,除服务因素只对信任度具有显著的正向影响,对满意度的影响不显著外,安全因素、便捷因素、成本效益因素对满意度和信任度都呈现显著的正向影响,满意度和信任度对行为意向也呈现出显著的正向影响。这也表明第三方支付对大学生消费行为具有显著刺激作用。

附表 第三方支付对大学生消费行为影响路径系数及显著性检验

四、结论与建议

从第三方支付对大学生消费行为影响的内在机制和问卷调查结果可以得到两个基本结论:

一是第三方支付的安全因素、便捷因素和成本效益因素对大学生使用第三方支付的满意度和信任度都有显著的正向影响,服务因素仅对信任度有正向影响,对满意度的影响不显著。

二是使用第三方支付的满意度和信任度对大学生消费行为意有正向影响,第三方支付对大学生消费具有一定刺激作用。

基于以上结论,提出两点建议:

一是第三方支付企业应通过提升第三方支付平台的安全性和便利性,降低使用成本,完善服务全,提升使用者对第三方支付的满意度和信任度,提高第三方支付的竞争力。

二是第三方支付企业可以针对大学生推出记账、理财及校园金融服务,让第三方支付平台不仅是支付工具,而且成为个人综合金融服务和财富管理平台,引导大学生理性消费。

猜你喜欢

消费导刊(2018年10期)2018-08-20

好日子(2018年5期)2018-05-30

现代园艺(2018年3期)2018-02-10

环球时报(2018-01-23)2018-01-23

中国新闻周刊(2016年33期)2016-10-27

中国市场(2016年44期)2016-05-17

现代企业(2015年4期)2015-02-28

汽车维护与修理(2015年5期)2015-02-28

IT经理世界(2014年5期)2014-03-19

浙江中西医结合杂志(2013年8期)2013-01-22