人工智能视域下新零售时代业态结构研究

2019-06-07 15:04迟海涛

商业经济研究 2019年9期

迟海涛

内容摘要:伴随2016年马云提出的“新零售”概念热潮兴起,在人工智能技术驱动及阿里巴巴与京东集团的引导下,新零售业态又掀起“智能新零售”之风。目前,人工智能技术贯穿新零售供应链,缔造了“无人新零售”模式,实现了降本提效深化升级及更好的消费体验,但智能新零售业态结构中呈现“专业/专卖店+商超”为主,“便利店+百货店”为辅,业态市场销售结构亦喜亦忧,区域新零售业态发展不均衡等格局。鉴于此,本文基于“人工智能”视域探讨人工智能驱动“新零售”业态之轮,进一步展开新零售业态结构发展格局分析,提出智能新零售业态结构优化之路。

关键词:人工智能 新零售 业态结构

伴随“新零售”概念的深入及科技创新的推动,2018年新零售逐渐步入人工智能化时代,掀起了“智能新零售”风潮。亚马逊无人便利店Amazon Go、阿里巴巴“淘咖啡”及智能零售代表店铺盒马鲜生、缤果盒子、优衣库、小米之家等,呈现“专业/专卖店+商超”为主、“便利店+百货店”为辅的多元化智能新零售态势。在人工智能技术驱动下,新零售业态结构反映当前智能新零售各业态发展情况,其结构越趋向合理化,才能促进现代智能零售良性发展。伴随消费者需求的变化,智能新零售经营环境呈现复杂多变的局势,而新零售红利期已过,需要对智能零售业态结构进行分析,并提出智能新零售合理优化之路。

人工智能驱动“新零售”业态之轮

在人工智能技术的驱动下,传统零售逐渐转向新零售智能化业态,贯穿了新零售供应链,缔造“无人新零售”模式,实现了降本提效深化升级及更好的消费体验。

(一)人工智能技术贯穿新零售供应链,降本提效深化升级

从传统零售到电商零售、新零售,应用诸多大数据、云计算、物联网、VR、RFID、3D及机器人等新技术,其实质核心离不开AI人工智能,助力新零售智能化目标的实现。人工智能技术搭建物流网技术平台,国内智能零售商店装置摄像头与相关感应器,智能化识别与评估客户流量,可从智能化数据中通过热力分布数据进行调整反馈与运营分析,在一定程度上降低了智能零售的巡店成本,运营效率得以提升。人工智能深入新零售业态,智能零售商通过RFID技术进行供应链与门店数据化管理与整合,能精准统计出衣服货架的购物挑选量、试衣量、出售量等,以实现智能零售门店对商品陈列有效管理与消费者兴趣的精准把握,实现降本提效的目标。人工智能技术的应用所带来的利润与收益不容小觑,如2016年京东商城所开发的客服机器人JIMI在一年内就节约成本高达1亿元左右,可见人工智能技术全面武装新零售行业,为新零售革命带来新蓝海。人工智能技术催生了现代智能化门店、智能化物流及仓储、智能营销与体验、智能客服与智能虚拟体验等业态场景,实现智能补货、订货、分拣、配送等多功能快捷方式,在一定程度上提升了新零售工作效率。

(二)人工智能缔造“无人新零售”模式,塑造更好消费者体验

人工智能化是现代新零售技术支持动力,缔造了“无人新零售”模式,在全球“无人商店”探索中取得了更多实质性发展,如缤果盒子、盒马鲜生、Takego、Amazon Go等品牌,集中于“消费者、场景、商品”的演变,对智能新零售的支付方式、零售环境及业态结构等多方面的重构与整合优化,增强消费者愉悦购物的体验。亚马逊“无人超市”及免结账购物体验主要利用了计算机视觉、传感器及深度学习,尤其是“Just Walk Out技术”实现了自动监测与虚拟购物车追踪功能,消费者在完成消费体验时可直接离开,通过亚马逊账户自动结账。亚马逊、阿里与京东在2017年大举收购或投资线下智能零售商店,在拓展新零售营销渠道的同时,智能化获得高效运营大数据及用户画像,构建人工智能零售模型,完善智能零售、布局、补货及排产等后续流程。京东智能零售通过大数据定位消费人群,以年轻化、社交化及多元化消费场景为主,消费者在店内只需刷脸而成会员,后台可通过3D摄像头将人体特征与账户信息绑定进行视频智能化分析,自动记录消费者的消费产品体验,便于精准二次商品营销,增强消费购物体验。

人工智能视域下新零售时代业态结构发展格局

无论是传统零售还是新零售,各自呈现不同的新零售时代业态结构发展格局,就2016年新零售发起来看,新零售逐渐集合了人工智能技术,创造出高效便捷的新零售购物消费场景与体验。

(一)“专业/专卖店+商超”为主,“便利店+百货店”为辅

在人工智能驱动下,新零售时代业态结构呈现出一定差异性,从表1来看,“专业/专卖店+商超”为主导业态结构,其中专业店的总店数、门店总数分别高达1511个、118601个,专卖店分别达352个、32413个,专业/专卖店业态数量较大;同时,超市的总店数、门店总数分别为399个、33372个,大型超市分别为166个、8452個,商超业态数量也相对较大。便利店总店数、门店总数分别为100个、18588个,百货店的总店数、门店总数分别为107个、4987个,作为辅助业态。从年末从业人数与零售营业面积来看,“专业/专卖店+商超”主导零售业态超越了200万人、15000万平方米,相比2015年变动不大,而“便利店+百货店”辅助零售业态达30万人、3000万平方米,百货店年末零售营业面积相比2015年增长了600多万平方米,可见新零售业态结构初步在扩张与平衡。

(二)新零售业态市场销售结构亦喜亦忧,智能零售商多元业态并存发展

在新零售业态市场销售结构方面,专业/专卖店、便利店、大型超市及百货店等商品销售额呈现增长趋势,而超市业态市场销售额、商品购进总额及统一配送商品购进额分别由2015年的3118亿元、2870亿元及2389亿元下降至2016年的3067亿元、2785亿元及2338亿元,呈现小幅下降趋势,可见新零售整体业态呈现亦喜亦忧的发展态势。不过2016-2018年在人工智能驱动下,新零售业态呈现多元业态并存发展格局,大多数零售商不再拘泥于一种形式,“百货店+超级市场”及“百货店+专业店”等相互融合,在稳健发展“专业/专卖店+商超”主导业态之外,还对“百货店+专业店”等辅助业态进行了合理搭配。从人工智能视域来看,新零售时代业态呈现多元化,如阿里巴巴与京东代表的“人工智能+商超”展现的“无人值守商店”、“盒马鲜生”、“搜菇购人工智能超市旗舰店”、“亚马逊计划推机器人超市”;“人工智能+便利店”的“缤果盒子”、娃哈哈的“TakeGo无人店”;“人工智能+专业/专卖店”的“三只松鼠”线下体验店、“优衣库”、“小米之家”、智能自动贩卖机及开放式货架等多元化业态共同发展。

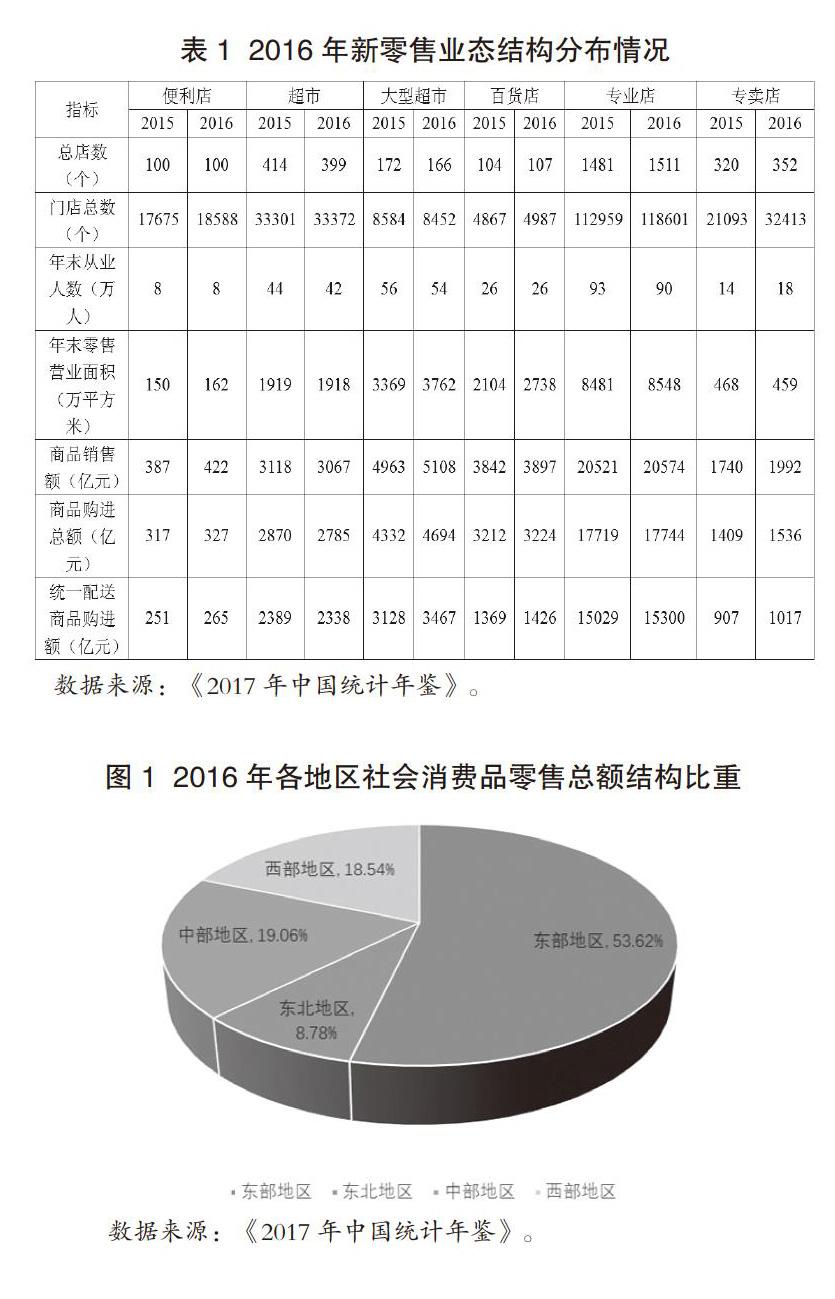

(三)区域新零售业态发展不均衡,呈东多西少的梯队结构

不同地区的新零售时代业态结构通常与当地经济发展水平息息相关,东部沿海地区相对中西部与东北地区的新零售资源较多,尤其是不少西部地区的零售资源稀缺而落后。通过《2017年中国统计年鉴》所披露的各地区社会消费品零售总额结构情况来看,东部、东北、中部及西部地区分别为177778亿元、29127亿元、63185亿元、61488亿元,所占比重分别为53.62%、8.78%、19.06%及18.54%,可见地域差异十分显著,东部地区远高于其他地区,成为新零售发起的领先经济商业地区,如图1所示。

由图1可见,2016年东部地区社会消费品零售总额结构比重高达50%以上,新零售主要集中于北上广深津等大城市,店铺数量增长速度较快,新零售业态结构种类也较多,尤其是百货店与智能无人零售商店超前于其他地区,商业繁华城市的新零售业态呈现多元化。然而,偏远的西部地区经济比较落后,业态发展相对经济发达地区较差,就连传统百货店业态也落后于东部,在人工智能应用新零售领域彰显不足,呈东多西少的梯队结构,也说明了经济基础决定新零售业态发展水平,需要进一步加强与均衡。

人工智能视域下新零售时代业态结构优化之路

伴随“新零售”概念的提出,新零售时代席卷零售行业,人工智能技术也深入应用新零售业态之中,呈现多元化新零售业态结构。在当前新零售业态中“专业/专卖店+商超”为主,“便利店+百货店”为辅的格局下,新零售业态市场销售结构亦喜亦忧,区域新零售业态发展不均衡,急需进行优化。

(一)调整新零售各业态结构比例,实现智能零售多业态混合经营

人工智能视域下,新零售业态以“专业/专卖店+商超”为主,“便利店+百货店”为辅的业态模式使新零售业态结构比例不均衡,因而需要调整新零售业态结构比例,实现智能零售多业态混合经营。在人工智能技术的驱动下,2018年京东集团公布的“京东之家”与“京东专卖店”规划开设了超过300家以3C为主的零售体验店,重塑智能零售格局,实现了“无界+精准”零售,也给消费者带来“比你懂你”、“随处随想”的体验升级,打造了线上线下一体化智能系统。又如阿里巴巴自动售卖机、智能无人售货机、无人便利店等通过自动服务与自主结算,提升消费者购物体验。阿里巴巴与京东布局新零售,京东在全国开设了100多万家京东便利店,50%在农村,阿里天猫零售布局二线至六线城市甚至西部县级,门店网点数量众多,便于评估零售商渠道与入口价值。因此,人工智能视域下新零售的两大领先业态布局者(阿里巴巴与京东)带动了新零售主导业态与辅助业态的发展,逐步调整新零售各业态结构比例,这对整个行业智能新零售多业态混合经营模式的调整影响重大,使新零售业态结构趋向合理化。

(二)人工智能“新零售”重构消费供给,丰富线上零售业态市场销售结构

在人工智能驱动下,超市业态无论在市场销售额、商品购进总额还是统一配送商品购进额方面都呈现下降趋势,表明超市智能新零售业态发展不容乐观,需要进一步利用人工智能技术驱动“新零售”重构消费供给。“盒马鲜生”消费群体主要集中于80后与90后,关注点在于品质追求,而商品价格敏感度较低,因此将商品制作成小包装,打造现代流量零售,提供了不少半成品与成品进行线下与线上智能化销售,并打通了粉丝间互动营销渠道,提升了消费者的品牌忠诚度。“妙生活”聚集了线上(自营APP、微信及第三方平台)与线下实体店同步引入客户流量,自营智能化物流与配送,让客户体验更贴心,再融合现代化全渠道消费模式,积累客户数据,提供精准营销。从“盒马鲜生”与“妙生活”两种新零售业态结构来看,前者以“智能便利店”为主,后者以“塑造现场体验与场景化”为主,两种不同规模体量也满足了不同消费者的真实消费需求,顺应人工智能“新零售”重构消费供给之路。此外,在人工智能技术驱动下,新型专业店或特色百货店转向多业态混合经营发展,按消费档次细分智能超市零售市场,丰富线上零售业态市场销售结构,提升消费便利性与体验升级。

(三)创新立体化“生态”多层次业态需求结构,不同新零售业态实施差异化战略

人工智能视域下新零售时代业态结构趋向单一化,因而创新立体化“生态”多层次业态需求结构,便于调整各地区新零售业态结构的均衡性,提高区域新零售市场竞争力。国内人工智能新零售业态结构因地域差异呈现不同的业态特征,东部地区是无人便利店、智能零售的集中区,東部地区的苏宁小店智慧零售从2018年9月起自营咖啡在南京超100家上线,北京地区不少写字楼也入驻不少带二维码的开放式货架,永辉新零售也于2018年在福州试点布局前置仓业务,新零售店为吸引顾客,更多的“餐饮+咖啡+儿童娱乐+书吧……”等多元业态进军智能零售店。人工智能新零售业态结构呈现差异化,一二线城市的新零售业态大于乡镇,东部地区新零售业态大于西部地区,不同新零售业态实施差异化战略,实现各地区新零售业态结构协同发展,突出经营定位,重塑智能零售业态核心竞争力。

结论

人工智能技术贯穿新零售供应链,缔造“无人新零售”模式,塑造更好消费者体验,新零售时代业态结构呈现多元化发展局势。当然,人工智能新零售在发展到稳定的生命周期时,将会面临一定的发展瓶颈,除了借助政府等外界力量支持外,还需进一步调整新零售各业态结构比例,重构消费供给,创新立体化“生态”多层次业态需求结构,实现智能零售多业态混合经营模式,丰富线上零售业态市场销售结构,并针对不同新零售业态实施差异化战略,提高智能新零售业态结构效率。

参考文献:

1.支磊.基于共享经济的我国零售业态创新发展路径探讨[J].商业经济研究,2017(12)

2.刘强东.人工智能驱动第四次零售革命[J].物流技术与应用,2017(12)

3.杨守德.中国零售业业态结构调整与转型升级:动因、原则及操作标准[J].商业研究,2018(2)

4.肖峰.新零售背景下我国零售业态发展前瞻[J].商业经济研究,2018(9)

猜你喜欢

西安航空学院学报(2022年2期)2022-07-04

IT经理世界(2018年20期)2018-10-24

瞭望东方周刊(2017年9期)2017-03-21

环球时报(2017-02-25)2017-02-25