贵州茅台酒股份有限公司财务报表分析

2019-06-06 08:43

福建质量管理 2019年10期

(四川师范大学 四川 成都 610000)

一、偿债能力分析

偿债能力是企业得以持续经营的前提。具体来讲,企业偿债能力是指企业以资产和收益偿还债务的能力,一般分为长期偿债能力和短期偿债能力。

(一)短期偿债能力分析

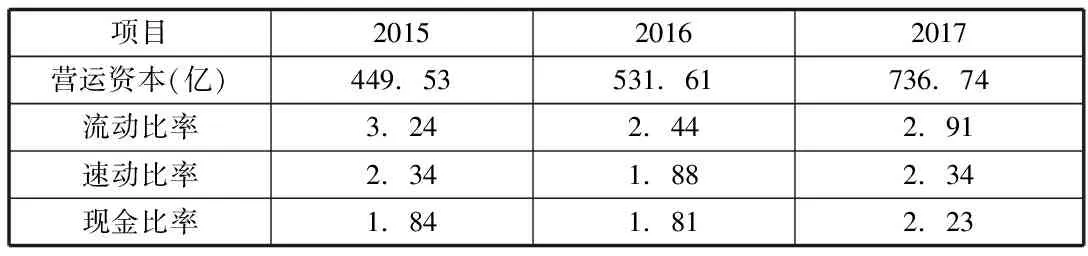

流动资产是否足够足够偿还流动负债是衡量短期偿债能力的重要依据,衡量流动资产的指标主要有营运资本、流动比率、速动比率和现金比率。贵州茅台短期偿债能力指标见表1。

表1 短期偿债能力指标

从波动趋势来看,2015-2017年,贵州茅台营运资本和现金比率呈上涨趋势,流动比率呈下降趋势,速动比率略有波动,体现企业的偿债能力变化不大;从各项指标的绝对值来看,均高于一般性的衡量尺度;与白酒行业平均值相比,贵州茅台各项指标均高于行业平均值。结果显示贵州茅台短期偿债能力较好。但同时,流动性比率越高,说明流动资金量大,而流动资金具有低风险低收益的特点,因此,会有资金使用效率低下的问题。

(二)长期偿债能力分析

长期偿债能力能够体现企业对债务的承担和保障能力,通常用资产负债率、利息保障倍数和产权比率来衡量。贵州茅台长期偿债能力指标见表2.

表2 贵州茅台长期偿债能力指标

从表2可以看出,资产负债率和产权比率均呈现上涨趋势,利息保障倍数呈下降趋势。资产负债率从2015年的23.25%上升到2017年的28.67%,增长了23.31%,产权比率从2015年的30.27%上升到2017年的40.17%,增长了32.71%%,但白酒行业2015年、2016年、2017年的资产负债率分别为35,29%、35.46%、39.61%,产权比率分别为73%、93%、54%,贵州茅台两项比率均低于行业平均值。利息保障倍数从2015年的-32608.13下降到2017年的-69423.40,下降了112.9%,反映企业支付利息的能力增强。分析结果显示,贵州茅台的长期偿债能力较强。

综上,贵州茅台的短期偿债能力和长期偿债能力均较强,但贵州茅台的流动资产较多,负债较少。较多的流动资产和较少的负债会降低企业的盈利能力,因此,企业可适当的调整资本结构,利用财务杠杆和经营杠杆,适当减少流动资产,增加负债,提高企业的盈利能力。

二、盈利能力分析

盈利能力体现企业赚取利润的能力,以下将从收入、费用、资产三个方面来分析贵州茅台的盈利能力。

(一)收入盈利能力分析

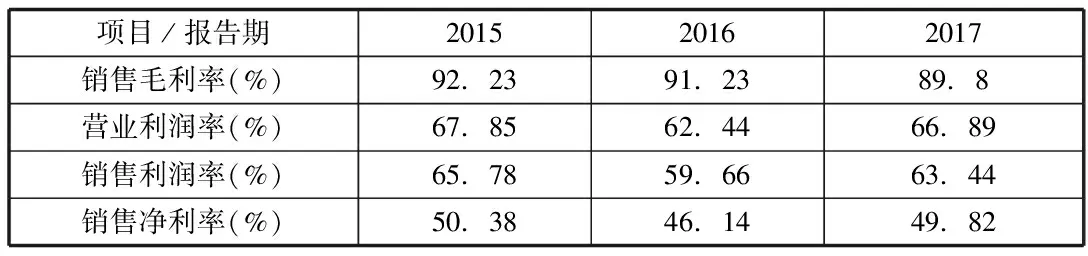

收入盈利能力是盈利能力最重要的体现。贵州茅台收入盈利能力指标见表3.

表3 收入盈利能力指标

由表3可知,2015-2017年贵州茅台的销售毛利率变化不大,维持在90%左右,较为稳定。营业利润率从67.85%下降到62.44%,再上升到66.89%,总体下降了1.41%。销售利润率从2015年的65.78%下降到2017年的63.44%,总体下降了3.56%。销售净利率从2015年的50.38%下降到2017年的49.82%,下降了1.11%。从以上的数据可以看出,近三年来,收入的盈利能力是在不断地下降的。主要原因是受政府政策和白酒行业结构调整所致。

(二)费用盈利能力分析

收入与成本和费用相对应。费用的盈利能力则能体现企业在取得收入时,对费用的控制程度。

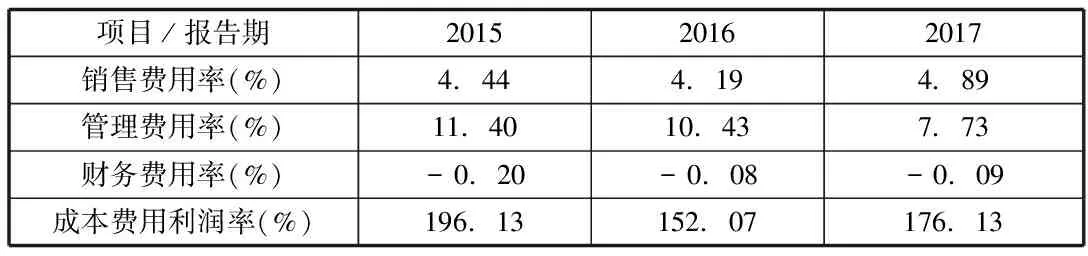

表4 费用盈利能力指标

从表4可以看出,2015-2017年,贵州茅台的销售费用率先下降再上升,从2015年的4.44%下降到4.19%,再上升到2017年的4.89%,总体上升了10.14%;管理费用率呈下降趋势,从2015年的11.40%下降到2017年的7.73%,下降了32.19%;财务费用率波动不大;成本费用率总体呈下降趋势,从2015年的196.13%下降到2017年的176.13%,下降了10.2%。2015年-2017年,公司的营业收入和销售费用大幅增长,但增长的比例不同导致销售费用率呈波动性增长,这与企业本年固定采取的销售策略有关。管理费用率持续下降,体现了企业管理效率的提高。成本费用利润率反映了公司成本费用和净利润之间的关系,贵州茅台2015-2017年成本费用利润率总体呈下降趋势,表明公司耗费一定的成本费所得的收益减少,反映出了公司的费用的盈利能力降低。

(三)资产盈利能力分析

未来能够为企业获取经济利益是资产定义中的重要一条。对资产的利用效率,也体现了企业盈利能力的强弱。贵州茅台资产盈利能力指标见表5。

表5 资产盈利能力指标

从表5可以看出,公司的总资产报酬率、净资产收益率均呈现波动性上升趋势,主要是白酒市场回暖,销售业绩上升所致,特别是2017年,销售收入大幅增长,利润增加,使得总资产报酬率和净资产收益率上升。企业应提高资本的运营效率和成本费用的控制水平,不断提高企业的管理水平。

三、营运能力分析

营运能力反映企业对资源的利用效率,是企业其他各项能力的保障。

表6 营运能力指标

从表6可以看出,贵州茅台的存货周转率、固定资产周转率和总资产周转率都呈上升趋势。存货周转率从2015年的0.15上升到2017年的0.28,上升了86.67%,固定资产周转率从2015年的3.00上升到2017年的3.92,上升了30.67%,总资产周转率从2015年的额0.15上升到2017年的0.47,上升了213.33%,体现了贵州茅台的营运能力较强,但企业的资产非常庞大,总资产周转率的绝对值较低。企业应通过处置多余资产、提高收入等方式,提高资源的利用效率。

四、总结和建议

(一)总结

从公司的短期偿债能力和长期偿债能力可以看出,贵州茅台的偿债能力较强,但因其流动资产过多,负债较少,没有充分的利用财务杠杆和经营杠杆的作用。从盈利能力来看,2016年以前,受宏观经济因素、政府政策和白酒行业产业结构调整影响,企业的盈利能力有所下降,但在2017年,白酒行业逐渐走出低谷,贵州茅台作为龙头企业,销售收入大幅增加,盈利能力提高。从营运能力来看,企业的存货周转率稳步上升,存货的结构良好,没有出现库存积压,反映企业的市场销售状况良好,但其总资产周转率绝对值较低,企业要重视资产的盘活。

(二)建议

1.适当减少流动资产,增加负债,利用财务杠杆和经营杠杆提高企业盈利能力。过多的流动资产会增加企业机会成本,贵州茅台的流动资产远远超过同行业平均水平,应充分利用流动资产,在保障偿债能力的情况下,进行合理投资,以提高盈利能力。

2.增收节支,控制成本费用水平,以提高利润。控制成本是企业经营永恒不变的话题,伴随着收入的增长,企业销售费用也相应会增长,但贵州茅台的销售费用率却逐渐上涨,企业应控制销售费用,节约效益,降低成本费用率。

3.提高资产的运营效率,利用产业结构调整的机会,开拓新的领域,开发新的产品。经过前几年的结构调整,白酒行业已经逐渐走出低谷,贵州茅台作为白酒行业的龙头企业,在海内外享誉盛名,应充分利用现有优势,抓住机遇,扩大市场份额,再创佳绩。

猜你喜欢

21世纪商业评论(2021年7期)2021-07-29

环渤海经济瞭望(2021年10期)2021-03-13

酿酒科技(2020年10期)2020-12-18

快乐作文(1.2年级)(2020年8期)2020-09-10

贵茶(2019年3期)2019-12-02

股市动态分析(2019年13期)2019-07-08

科技创新导报(2017年13期)2017-07-13

中国管理信息化(2017年2期)2017-02-17

湖北经济学院学报·人文社科版(2016年8期)2016-09-09

财税月刊(2016年4期)2016-07-04