贸易开放能否破解技术升级难题?

2019-06-05 03:19胡海峰窦斌王禹丹

河北经贸大学学报 2019年3期

关键词:全要素生产率

胡海峰 窦斌 王禹丹

摘要:贸易自由化逐渐成为推动世界各国经济平稳发展,互利共赢的必然趋势。在贸易开放不断推进的背景下,如何能够在激烈的国际市场竞争中保持本土企业的竞争优势,破解企业结构改革和优化升级难题是亟需探讨和解决的问题。针对全要素生产率这一保障企业生产效能和行业核心竞争力的关键因素展开讨论。通过理论分析和实证检验,明确了贸易开放对促进全要素生产率水平提高的积极作用。并进一步运用多重中介模型解释和检验了贸易开放促进企业生产效率提高的影响渠道。贸易开放可以通过扩大企业研发投入、改善公司经营效益、提高人力资本水平、缓解财务融资约束,进一步提高公司的全要素生产率。

关键词:贸易开放;企业技术升级;全要素生产率;多重中介模型

中图分类号:F273.1 文献标识码:A 文章编号:1007-2101(2019)03-0056-12

一、引言

改革开放带来的丰硕成果造就了中国经济飞速发展的“黄金时期”,如何能够保持优势砥砺前行,实现我国经济社会的可持续发展,成为了当下亟需解决的问题。当前,我国经济正处于全面深化改革的重要阶段,也是实现经济过渡、转型、优化、升级的关键时期,在微观层面,意味着企业应当致力于“供给侧”的创新研发、技术变革、生产转型和全要素生产率的提高。因此,探求如何推动企业生产效率提升具有一定的现实性和必要性。尤其是在外部环境趋紧,国内经济趋缓的背景之下,企业与国际市场的联系愈加密切,受到外界社会的影响程度不断增大。当下,中美贸易争端频频上演,惩罚性的关税壁垒打破了平等互利的贸易格局,使得我国的贸易自由化进程严重受阻。具体来看,我国经济有可能进入一个比较特殊的时期,进出口密集型企业会面临剧烈冲击,进而造成了市场供求的结构性失衡,严重阻碍了企业经营发展和转型升级的进程。为了实现国内国际市场之间的平衡与协调,在督促企业改革生产效率的同时,还要兼顾到其在贸易开放进程中的关联、角色和地位。因此,探究贸易开放程度变化对企业全要素生产率之间的关系,能够为企业实现转型升级提供新的思路和理论实践。

从现有关于贸易开放的宏观经济效应的研究来看,许和连(2006)[1]认为贸易开放影响人力资本的积累水平,人力资本积累有助于提高物质资本的利用率。李磊等(2011)[2]认为贸易开放影响了居民的收入水平和收入分配。而贸易开放程度的差异性导致了收入水平差距扩大,以及贸易开放利益在不同地区间的分配不均衡。李春顶(2010)[3]发现中国行业内的出口企业生产率均值普遍低于内销型企业,存在“生产率悖论”。从进出口贸易的不同经济效应来看,出口贸易未能促进我国劳动生产率的持续增长(邵敏,2012)[4],进口服务贸易的研发溢出可以显著提升该国的全要素生产率(陈启斐、刘志彪,2015)[5],而且进口贸易自由化显著提高了企业出口技术复杂度(盛斌、毛其淋,2017)[6]。尽管国内已有研究讨论了贸易自由化与企业全要素生产率之间的关系,但是这些研究都缺乏对两者之间影响路径的系统梳理和全面分析。不难发现,贸易自由化是受到宏观经济政策影响的指标,而企业生产效率是微观层面决定公司技术选择和核心竞争力的关键要素,宏观贸易环境变化影响企业生产效率水平表象的背后涉及到各个经济要素间复杂的动态调整和关联作用。仅通过实证讨论两者之间的关系是远远不够的,有必要透过表面现象深入探究其背后的逻辑联系和影响机制。

另外,从实际情况出发,在全球金融危机之后,我国的对外开放由原来的“广度开放”转变为科学合理、注重质量和效率的“深度开放”。国内的经济增速逐渐放缓,经济结构转型升级,经济发展进入新常态。2014年下半年以来,在人民币汇率双向波动明显增强的背景下,美联储QE退出与国内经济放缓等因素叠加,推动我国企业加快“资产外币化、债务去杠杆化”的财务调整。此外,2015年央行出台了举世瞩目的“811汇改”,以及2016年10月1日人民币被IMF认可正式成为SDR货币,面对纷繁变化的国内国际形势变化和贸易环境的不确定性,国内的企业均会受到不同程度的影响,所以针对该问题采用新的数据和方法来进行深入探讨具有一定的现实性和必要性。

二、文献综述和理论分析

贸易开放加速了产品流通和市场融合,企业间的摩擦和竞争也逐渐升级:一方面,对内销型企业而言,贸易开放允许国外优质的商品和服务进入国内市场,增加了消费者选择的多样性(Amiti和Davis,2012)[7],提高消费者的福利水平。在没有关税壁垒和贸易保护的情形下,外资企业涌入并挤占了国内的市场份额,国内内销型企业面临进口竞争压力,处于更为严峻的生产和经营环境中,消费需求下降,产出和利润受损。另一方面,对出口型企业而言,贸易自由化拓宽了国内企业的消费市场和营销渠道,使得国内产品可以远销至国外,与国外的同类商品或服务共同竞争。因此,无论是出口型企业还是内销型企业,贸易自由化都在无形之中引入了竞争机制,只有具有优质的研发科技、生产技术和管理经验的企业,通过提供高质量的产品和服务,才能够占据一定的市场优势(Xu和Li,2010)[8]。这就需要企业不断提高主营业务的综合实力,在生产、管理、研发投入、人才激励、资本运营等方面不断进行调整和改进,切实提高企业的全要素生产率、保证行业核心竞争力(Melitz,2003)[9]。因此,笔者从企业研发投资、经营效益、人力资本和融资约束四个角度来分析贸易开放提高企业生产效率的影响效果。

(一)研发投资视角

贸易开放引入了国际市场竞争机制。在竞争机制的带动下,能够加快生产经验技术的外溢,促进行业内的相互学习和进步。虽然,优质企业之间存在异质性,这会使不同贸易类型的企业受到不同程度的贸易冲击,但通过创新来进行企业的技术改进和转型升级始终是提高全要素生产率的有效途径。在创新激励机制下,企业提高了生产效率和产品的国内国际市场竞争力,能够为企业带来丰厚的收益,会更加注重研发投资和创新投入。研发投资(R&D)是指企业为了获得新产品和新技术而进行的投资,从而期望能够提高公司的市场竞争力。从公司的长远发展视角来看,创新是第一生產力,研发投入是提高公司创新产出的关键要素,直接影响到公司的技术水平和生产能力。增大研发投资比重能够显著提高发展中公司的全要素生产率 (Lichtenberg和Siegel,1991;Van Biesebroeck 2003;Syverson,2011)[10-12],并且Coe等(2009)[13]从弹性的角度分析发现R&D 技术溢出对发展中国家 TFP 的作用更为明显。国际性技术外溢主要分为信息交流的技术外溢效应(Wong,2004;Tang和Koveos,2008)[14-15]、专利引用带来的技术外溢效应(Jaffe,1986;Kim 和 Lee,2004)[16-17]、人员流动产生的跨国技术溢出(Le,2010)[18]效应三种效应,在国际贸易的过程中被传播和扩散,也激发了技术后进国家通过增加研发投入,实现对发达国家先进技术的吸收、学习和转化。随着贸易自由化程度不断推进,公司的研发投入水平将对公司的产品设计、技术升级、产能提高、保持竞争优势起到积极作用,扩大研发投入规模能够显著提高公司的全要素生产率。根据上述分析,提出第一个研究假设:

H1:贸易开放程度提高能够加大企业研发投资力度,进而提高企业生产效率水平。

(二)经营业绩视角

经营业绩是衡量一个企业营运状况的基本信息,它不仅可以反应企业的运营及库存管理能力,而且关系到企业长久的生存和发展。经济效益高的企业标志着其整体营运状况良好,企业拥有雄厚的经济实力用于优化生产工序,谋求更多的企业盈利。而针对提升企业的生产效率而言,资金的支持是必不可少的。通过进一步分解上市公司全要素生产率的构成因素可以发现,无论是投入变量还是产出变量都隐含着企业收入状况的相关信息,这意味着企业收入水平越高,用于优化全要素生产率的资本性支出比重就越高,对改善企业生产效率的积极效果也就更加明显。Amiti和Davis(2011)[7]的研究结果表明,随着征收关税的下调,贸易自由化程度不断加深,企业的经营状况得到改善,并且收入水平也有明显地提高。这是因为,企业可以通过贸易优化产品组合结构(Mayer等,2016)[19]、增加技术复杂度以提高产品附加值(盛斌和毛其淋,2017)[6],抑或提高价格加成来改善盈利水平和经营模式(De等,2016)[20]。换而言之,随着贸易自由化程度不断加深,商品和服務的进出口贸易总额会不断提高,改善了公司的营业收入水平,推动了社会经济整体的发展。Du和Temouri(2014)[21]认为具有优质经营业绩的成长型公司往往具备较高的全要素生产率水平。公司实现持续利润增长不仅反映了公司的生产盈利能力和在行业中的核心竞争优势,同时也是高层管理者能力与价值的体现(Parker等,2010)[22]。公司高管的决策能力是区分公司生产效率差异的关键,富有经验的优秀管理者能够带动公司专注于提升职工技能和全要素生产率水平[12]。综合以上分析,可以提出第二个研究假设:

H2:贸易开放程度提高能够改善企业经营业绩,进而提高企业生产效率水平。

(三)人力资本视角

经典的H-O模型认为,贸易自由化会改善发展中国家的低技能劳动力的工资水平和生存状况。但是Perry和Olarreaga(2007)[23]的研究发现,在贸易开放的前提下,部分发展中国家的社会贫困和收入差异的现象并未有效解决,主要原因是贸易自由化加速了技能变革(Skill-Biased Technical Change,简作SBTC),改变了劳动力市场结构,改善了劳动力的人力资本水平。具体来看,首先,实施贸易开放政策以后,越来越多的企业参与进了全球范围的贸易市场,先进的机器设备、生产技术、经营理念被引进和学习。为了能够与进口的先进机器、设备和技术相匹配,绝大多数行业对高技能劳动力的需求在不断增加[23]。而且伴随着贸易开放政策的深入推进,企业会更积极地推进技能变革(SBTC)。这就激励着劳动者不断提高自身的知识储备和职业技能来满足企业对高水平人力资本的发展需求,在劳动力市场中,低技能低薪酬的劳动力逐渐被高技能高薪酬的劳动参与者所取代。其次,De等(2003)[24]的研究发现,贸易自由化的背景下,企业更加重视知识和技术的重要性,企业和高等教育部门之间的联系日益密切。而且贸易总量的增加会增加企业的研发投入和对人力资本的投资,技能密集型企业出口增长会提高社会的平均受教育程度(Blanchard和Olney,2017)[25]这有助于提高企业平均人力资本水平和技术工人的工资收入。企业需要进行人力资本投资和积累来推动技术创新,并通过高薪资吸引更多高技能劳动力进入企业,帮助企业提高生产率,增强产品竞争力。据此,可以得出本文的第三个研究假设:

H3:贸易开放程度提高能够改善人力资本水平,进而提高企业生产效率水平。

(四)融资约束视角

伴随着贸易自由化的程度不断加深,具有优质的资本运营技术和管理经验的企业,可以提供高质量的金融服务,往往能够占据一定的市场优势。同时在竞争机制的带动下,能够加快金融服务经验技术的外溢,促进行业内的相互学习和进步,提高服务能力,改善服务质量,带动整个金融服务行业的提升和发展(Claessens等,2001)[26]。金融开放降低了外资准入门槛,跨境交付、境外消费、商业存在等业务在资金跨境流动的成本,能够实现国内国外资本的自由流动和优化配置(Lane和Milesi-Ferretti,2007)[27],分散风险的同时提高了资本运营效率,保证了资金充足率,有效避免了优质公司陷入资金短缺,融资困境的局面。另外,由于与外部投资者之间存在着信息不对称的问题,企业很难获得外部融资支持(Myers和Majluf,1984)[28]。企业内部资金和外部资金的成本差异在于所有权和管理权分离带来的道德风险问题(Jensen和Meckling,1976)[29]。因此,公司经营发展壮大过程中普遍受到融资约束的限制,融资约束程度较高的企业由于更加难以获得外部融资支持,进行技术转型升级的激励大大减小。并且,发展中国家的信贷市场存在多种潜在问题和摩擦,这会导致企业面临严重的融资约束,进而影响企业的技术创新(Levine,2005)[30]。但是,随着贸易开放程度的提高,更多国外投资者进入国内市场,加速了金融市场化的进程,有效缓解了部分企业对外部资金过度依赖所造成的资金短缺。当企业摆脱了融资约束的困扰,能够保证充足的资金来源和稳定的融资渠道时,这将进一步降低企业的融资成本,公司有能力且有资金进行更多资本性支出,购置固定资产、无形资产用以改进机器设备和生产技术(Dube,2013)[31]。此外,公司也有能力进行更大力度的人力资本投资,提升工人的职业素质和劳动技能,为企业生产效率的提高注入不竭动力。综上提出本文的第四个研究假设:

H4:贸易开放程度提高能够缓解企业融资约束程度,进而提高企业生产效率水平。

三、研究设计

(一)回归模型设定

1. 基准回归。本文实证分析的基准模型是为了检验贸易开放程度与企业生产效率之间的关系,同时仍然需要考虑其他控制变量对生产率水平可能产生的影响。基准回归模型的构建形式如下

其中,TFP为全要素生产率,衡量企业的生产效率。Open为贸易开放度,衡量地区的贸易自由化程度。?渍i,year,?渍i,province,?渍i,industry分别表示控制了企业之间的年度层面、地区层面和行业层面的固定效应。并且在行业层面对标准误进行聚类调整以得到更为准确的无偏估计量。

2. 中介效应检验。为了进一步希望探求贸易开放下企业的动态调整,以及对企业生产效率的影响路径,笔者借鉴心理学和社会学的分析方法采用多重中介效应模型对假设H2,H3和H4进行检验,并根据中介效应检验流程(MacKinnon等,2000)[32]来判断四个传导机制的存在性:首先,构建贸易开放影响TFP的总效应方程(式(1));其次,构建贸易开放进程下各个中介变量的调整方程(式(2)、(4)、(6)、(8));最后,在考虑了中介变量的影响后,构建贸易开放对TFP影响的方程(式(3)、(5)、(7)、(9)、(10))。中介效应检验模型的具体形式如下:

其中,中介变量分别为企业研发投资(R&D)、经营效益(REV)、人力资本(Wage)和融资约束(FC),通过判断的系数大小和显著性来判断?茁1-?茁17中介变量的解释能力和中介效应的合理性。

(二)变量选取和指标构建

本文选取2006—2017年我国沪深A股的上市公司作为研究对象,参考相关文献,为了保证财务数据的准确性和可获得性,剔除了沪深A股中的创业板股票、金融业股票和ST股票后,获得了上市公司年度數据总样本进行实证分析。研究数据均来自上市公司年度财务报表和Wind数据库。

1. 企业生产效率的测算。企业全要素生产率的估计源自柯布-道格拉斯生产函数形式:

Yit=AitLaitKbitMgit (11)

在式(11)中,Yit表示总产出或总收入,Ait表示全要素生产率(Total Factor Productivity,简记作TFP),Lit表示劳动要素投入,Kit表示资本要素投入,Mit表示中间品要素投入。

对式(11)等号两端同时取自然对数可得:

LnYit=m0+aLnLit+bLnKit+gLnMit+eit (12)

常见的企业生产效率的估计方法有LP法、OP法和OLS法。Levinsohn和Petrin(2003)[33]使用中间投入来衡量影响生产率的不可观测因素,弥补了OP法和OLS法的估计缺陷(Coricelli等,2012)[34],得到了全要素生产率估计的LP法。因此,笔者在实证分析中采用LP法来测算全要素生产率指标(TFP_LP)①。另外,本文还对上市公司的总产出、中间投入指标使用产品出厂价格指数平减,固定资产投入指标使用固定资产投资价格指数平减[35-36]。

2. 主要解释变量。贸易开放指标(Open)为实证分析的主要解释变量。根据李磊等(2011)[2]的做法,选取地区对外贸易依存度作为衡量该城市贸易自由化程度的指标,即采用各地区对外进出口贸易总量/各地区的GDP总量。为了避免遗漏变量和统计数据的差异对估计结果造成影响,笔者再次使用各城市到海岸线最小距离的倒数值作为衡量贸易开放的工具变量,以便得出更为稳健的结论(黄玖立,2006)[37]。

3. 中介变量。根据理论分析,本文定义以下四个中介变量:企业研发投资(R&D)、经营效益(REV)、人力资本(Wage)和融资约束(FC)。具体来看,企业研发投资(R&D)是通过公司用于研发经费支出占公司总资产的比重来衡量,R&D数值越大,说明公司的研发投入水平较高。经营收益(REV)采用公司主营业务总收入的对数值表示,REV数值越大,表明公司的经营效益越高,盈利能力较强;人力资本(Wage)是用该公司职工的平均工资水平来表示,反映了公司对于劳动力市场中高节能劳动力的需求情况;融资约束(FC)使用企业短期资本占比来衡量,即(现金持有量+存活+(应收账款-应付账款))与总资产的比值[38]。FC的数值越大,说明持有的短期净资本比重越高,公司经营发展面临的融资约束度越小。

4. 控制变量。根据上文理论分析和文献综述部分,参考Coricelli等(2012)[34]、赵建宇和陆正飞(2018)[39]、Kim(2018)[40]等的研究思路,笔者选定以下影响企业生产效率水平的变量作为本文实证分析的控制变量。资产报酬率(ROA)、董事会规模(Board)、股权集中度(Top)、工资差距(Incomegap)、高管薪酬(Salary)、机构投资者持股比例(Institution)、股价波动率(VOL)、两职合一(DUAL)上市时间(Age)、地区经济发展水平(GDP),各变量的度量方法和描述性统计详见表1。其中,LP法测算的全要素生产率指标(TFP_LP)均值为15.00,标准差为1.123,与现有文献研究相一致[35],符合理论预期。

四、实证结果分析

(一)基准回归

表2的第(1)列,单独检验了企业全要素生产率(TFP)和贸易开放(Open)之间的关系,贸易开放(Open)的估计系数(0.468)在1%的水平上显著为正。这反映出,贸易开放水平与企业生产效率之间存在显著正向的影响关系,即随着贸易开放程度的提高,企业的生产效率水平也会显著地有所提高。自第(2)-(11)列,本文依次加入了衡量企业层面和宏观经济环境的控制变量,可以看到,在加入了多种控制变量后,贸易开放(Open)的估计系数依然在1%的水平上显著为正,表明贸易开放程度的加深有助于提高企业的生产率水平,所以本文以第(11)列的估计结果作为研究的基础。

接下来,进一步将控制变量划分为五大类,分别来分析其拟合结果。在公司特质(Age、ROA)方面,控制变量中公司年龄(Age)和资产报酬率(ROA)的系数分别0.013和0.011,并在1%的水平上显著,表明公司的上市时间和盈利能力对企业生产效率起到积极影响。在董事会特质(DUAL、Board)方面,董事长兼任(DUAL)的拟合系数显著为负,说明公司高管两职合一的兼任情况不利于企业生产效率的提高;董事会规模(Board)的系数显著为正,意味着董事会的组成成员越多有助于做出更为合理科学的经营决策,有效提高公司的生产效率。在薪酬体系(Salary、Incomegap)方面,董监高薪酬(Salary)的系数显著为正,说明高管薪酬存在显著的激励效应,能够激发公司高管的经营潜力和能力,专注于改进全要素生产率水平,提高公司核心竞争力。而员工和高管的薪酬差距(Incomegap)的系数则显著为负,阻碍了全要素生产率提高。公司职工是研发生产的基层核心力量,当公司高管薪酬和普通员工的工资水平出现明显差异时,会严重增加了公司内部收入分配差距,进而打击了员工的工作热情和生产积极性,严重降低了企业的生产效率水平。在公司资本结构(Top、Institution、VOL)方面,第一大股票的持股比例(Top)和机构投资者的持股比例(Institution)的系数均显著为正,第一大股东和机构投资者的利益与公司的经营业绩息息相关,会致力于对公司高管和经营绩效实施有效的监督和敦促,有助于提高企业效率,保持市场竞争优势;股价波动(VOL)在1%的水平上显著为负,股价稳定对于提升全要素生产率具有积极影响。股票价格是公司经营状况和社会效益的直观反映,公司股票价格稳定为企业长久发展提供了稳定的资金支持,公司得以通过技术改造和转型升级保持竞争优势。最后,在宏观经济发展环境方面,GDP的系数显著为正,这就意味着地区的经济发展水平具有积极的外部效应,经济发达地区的全要素生产率水平往往高于经济落后地区,公司具有更多的发展机会和更大的发展空间。

(二)影响机制检验和分析

本文从企业研发投资(R&D)、企业效益(REV)、人力资本(Wage)和融资约束(FC)四个角度来分析贸易开放提高企业生产效益的传导机制。采用中介效应的分析方法来进行实证检验,按照中介效应的检验步骤,笔者分别对式(1)-(11)进行回归,结果详见表3。

对于假设H1的检验,将企业研发投资(R&D)作为贸易开放与全要素生产率的中介变量进行检验,结果列式在表3中的(2)-(3)两列。从实证结果可以发现,贸易开放对研发投资的估计系数为0.237,在1%的水平上显著,并且研发投资对全要素生产率的估计系数为0.024,仍处于1%的显著性水平。意味着贸易开放有效地提高了上市公司的研发经费投入,用于学习先进技术和采用先进的生产模式,从而促进了企业生产效率提升,研究假设H1成立。

对于假设H2的检验,选取公司的经济业绩(Rev)作为中介变量来进行实证检验,进一步解释贸易开放与全要素生产率之间的传导机制,结果详见表3中的(4)-(5)两列。从实证结果可以发现,贸易开放对企业收入的估计系数为0.288,同时企业收入对全要素生产率的估计系数为0.698,均在1%的水平上显著。这说明贸易开放首先改善了企业的经营状况,增加了企业收入,使企业保持了良好的经营状况,进而获得了可用于提高生产效率的资金,研究假设H2成立。

对于假设H3的实证检验,本文选取公司员工平均工资(Wage)作为中介变量来进行实证检验,来验证和解释贸易开放与全要素生产率的传导机制,结果列式在表3中的(6)-(7)两列。从实证结果可以发现,贸易开放对企业员工平均工资的估计系数在1%的水平上显著为正,而企业员工平均工资对全要素生产率的估计系数为0.062,也在1%的显著水平上。这意味着贸易开放通过提高公司人均收入,也就是公司增加了对高技能劳动力的需求,进而实现人力资本对生产效率的促进作用,研究假设H3成立。

对于假设4的实证检验,本文选取融资约束度(FC)作为中介变量,来验证是否存在影响贸易开放和全要素生产率的中介渠道,估计结果详见表3中的(8)-(9)两列。从实证结果可以发现,贸易开放对融资约束(FC)的估计系数为0.022,在1%的水平上显著为正,并且融资约束指标(FC)对全要素生产率的估计系数为0.513,仍处于1%的显著性水。这表明贸易开放提高了融资约束(FC)比率的数值,也就是降低了企业的融资约束,使企业可以获得更多的外部資金支持,提高本公司的生产效率,证明了研究假设H4成立。

五、稳健性检验

(一)内生性检验

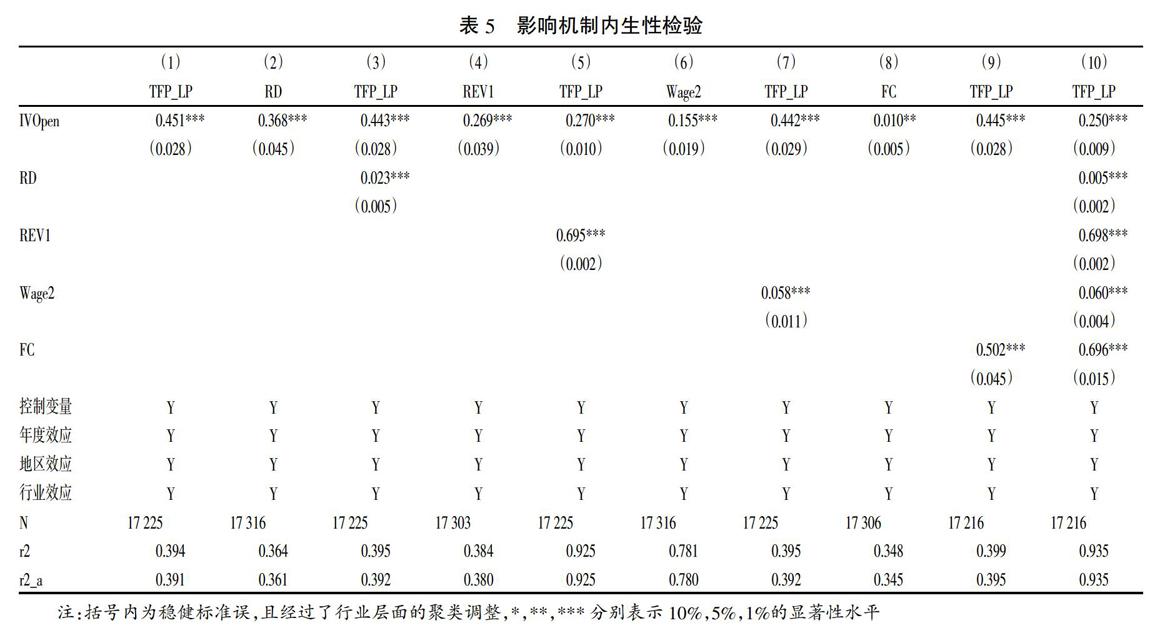

在实证检验过程中,企业生产效率与贸易开放之间可能存在的反向因果关系,这会造成估计结果存在偏误的可能性。此外,各省份对贸易量的统计口径也可能存在差异,可能会存在一定的测量偏误。为了避免遗漏变量和统计数据的差异对估计结果造成影响,笔者使用各城市到海岸线最小距离的倒数作为贸易开放的工具变量(黄玖立,2006)[37]。其原因在于:第一,每个城市的对外开放程度与该城市到国际市场的距离存在直接关系;第二,地理因素与企业的生产效率不存在之间的相关关系。因此,该工具变量的选取是合理的,并使用两阶段最小二乘的方法进行稳健性检验。表4是使用工具变量对基准回归进行了检验,同样以第(11)列的估计结果为准。可以发现,在处理了内生性之后,贸易开放(IVOpen)的估计系数仍然在1%的水平上显著为正,且其他控制变量的估计结果也没有发生变化,只是核心解释变量贸易开放(IVOpen)的估计系数有所增大,表明推进贸易开放的进程对提高企业生产效率的效果更为显著,也就是说,如果不考虑内生的问题,将会低估贸易开放对企业生产效率的促进作用。

笔者进一步使用工具变量(IVOpen)对贸易开放提升全要素生产率的影响机制进行了稳健性讨论,结果详见表5。在该表中,结果与前文一致。

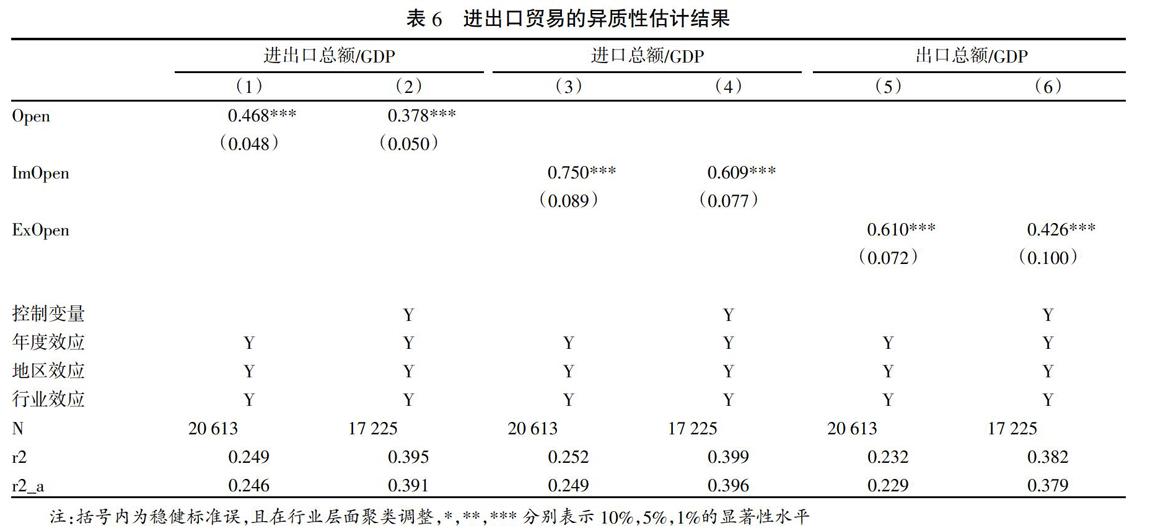

(二)进出口贸易开放的差异性

从实际出发,进口贸易与出口贸易对企业生产率所产生的效应可能存在差异。通过进口贸易获取来自发达国家的技术知识溢出被认为是发展中国家提升生产率水平的一个重要方式(Keller,2004)[41]。而出口贸易将通过出口学习效应、出口溢出效应、出口规模效应和出口竞争效应促进全要素生产率的增长(Grossman和Helpman,1991)[42]。所以,笔者又将进口贸易与出口贸易的效应剥离开,分别对企业全要素生产率进行检验,结果详见表6。第(3)-(4)列,用进口贸易/GDP替换核心解释变量,贸易开放(ImOpen)的估计系数为0.609,在1%的显著水平上。而第(5)-(6)列的结果显示,贸易开放(ExOpen)对出口贸易/GDP的系数为0.426,也在1%的显著水平上。这表明,进口贸易和出口贸易对上市公司的生产效率都展现出促进的作用,只是进口贸易对生产效率的促进作用更强。

(三)变换估计方法

本文的基准回归是使用了LP法对上市公司的全要素生产率进行估算,并使用混合OLS的方法进行估计,结果详见表7的(1)和(2)两列。除此之外,考虑到可能存在不随时间而变化的企业层面的遗漏变量,导致估计出现偏误,在表7的(3)和(4)列进一步采用固定效应模型对基准回归继续估计。具体来看,表7的(3)和(4)列结果显示,加入控制变量与否,公司全要素生产率值(TFP_LP)与贸易开放(Open)之间的估计系数均在1%的水平上显著为正,这就意味着贸易开放程度的提高对企业生产效率具有稳定且显著的促进作用。从回归模型的整体拟合优度来看,相比于第(1)和(2)列的混合OLS估计,固定效应回归下的多种判定系数值均有所降低,说明采用混合OLS并同时控制行业效应和年度效应的估计方法具有更好的解释力度。

六、结论与政策建议

笔者运用我国上市公司2006—2017年的样本数据,结合理论分析和实证检验,探讨了贸易开放进程对企业转型优化升级,生产效率提升产生的作用和影响。通过构建多重中介模型,分析了随着贸易自由化程度不断加深,企业做出的应对和采取的动态调整,进而推动企业全要素生产率改进的影响路径。实证结果表明,贸易开放显著提高了公司的研发投入、改善了公司经营效益、提高了人力资本水平、缓解了融资约束程度,进一步提高公司的全要素生产率。

根據研究结论,可以提出以下三点政策性建议:第一,积极推进我国的贸易自由化进程。贸易开放应立足于创新,适时大胆破旧,加大同贸易合作伙伴的经贸往来,提高贸易自由化水平来积极推动我国企业在供给侧的结构性改革和优化升级,保持经济总体的稳定协调发展。第二,重视教育投资,提高职工技能和人力资本水平。顺应贸易自由化带来的劳动力市场结构性转变,满足企业日益增长的对高技能高素质劳动力的需求。第三,鼓励企业的创新行为,发挥企业创新机制对生产效率提升的促进作用。充分利用贸易自由化带来的发展契机,引进先进的科学技术,加快创新产出和技术变革,改进企业生产效率,保持长久的贸易竞争优势。

注释:

①参考于新亮等(2017)、刘莉亚等(2018)计算方法,用企业当年总产值和增加值之差来衡量企业的中间投入值。上市公司当年的总产值等于当年营业收入加上该年新增库存数额;而上市公司当年的增加值等于当年营业利润、各项税费总额、支付职工工资和固定资产折旧四项之和。

②公司高管特指公司的董事会成员、监事会成员和高级管理人员。

参考文献:

[1]许和连,亓朋,祝树金.贸易开放度、人力资本与全要素生产率:基于中国省际面板数据的经验分析[J].世界经济,2006(12):3-10.

[2]李磊,刘斌,胡博,谢璐.贸易开放对城镇居民收入及分配的影响[J].经济学(季刊),2011,11(4),309-326.

[3]李春顶.中国出口企业是否存在“生产率悖论”基于中国制造业企业数据的检验[J].世界经济,2010,33(7):64-81.

[4]邵敏.出口贸易是否促进了我国劳动生产率的持续增长——基于工业企业微观数据的实证检验[J].数量经济技术经济研究,2012,29(2):51-67.

[5]陈启斐,刘志彪.进口服务贸易、技术溢出与全要素生产率——基于47个国家双边服务贸易数据的实证分析[J].世界经济文汇,2015(5):1-21.

[6]盛斌,毛其淋.进口贸易自由化是否影响了中国制造业出口技术复杂度[J].世界经济,2017,40(12):54-77.

[7]Amiti M, Davis D R. Trade,Firms,and Wages:Theory and Evidence[J]. Review of Economic Studies,2012,79(1):1-36.

[8]Xu B, Li W. Trade,Technology,and China's Rising Skill Demand[J].Economics of Transition,2008,16(1):59-84.

[9]Melitz M J. The Impact of Trade on Intra-Industry Reallocations and Aggregate Industry Productivity[J].Econometrica,2003,71(6):1695-1725.

[10]Lichtenberg F R, Siegel D. The Impact of R&D Investment on Productivity-New Evidence Using Linked R&D-LRD Data[J].Economic inquiry,1991,29(2):203-229.

[11]Van Biesebroeck J. Productivity Dynamics with Technology Choice:An Application to Automobile Assembly[J].The Review of Economic Studies,2003,70(1):167-198.

[12]Syverson C. What Determines Productivity?[J].Journal of Economic literature,2011,49(2):326-65.

[13]Coe D T,Helpman E, Hoffmaister A W. International R&D Spillovers and Institutions[J]. European Economic Review,2009,53(7):723-741.

[14]Wong W K. How Good Are Trade and Telephone Call Traffic in Bridging Income Gaps and TFP Gaps?[J].Journal of International Economics,2004,64(2):441-463.

[15]Tang L, Koveos P E. Embodied and Disembodied R&D Spillovers to Developed and Developing Countries[J].International Business Review,2008,17(5):546-558.

[16]Jaffe A B. Technological Opportunity and Spillovers of R&D:Evidence from Firms' Patents,Profits,and Market Value[J].The American Economic Review,1986,76(5):984-1001.

[17]Kim J, Lee H K. Embodied and Disembodied International Spillovers of R&D in Oecd Manufacturing Industries[J].Technovation,2004,24(4):359-368.

[18]Le T. Are Student Flows a Significant Channel of R&D Spillovers from the North to the South?[J].Economics Letters,2010,107(3):315-317.

[19]Mayer T, Melitz M J, Ottaviano G I. Product Mix and Firm Productivity Responses to Trade Competition[R].NBER Working Paper No.2016:22433.

[20]De Loecker J, Goldberg P K, Khandelwal A K, Pavcnik N. Prices,Markups,and Trade Reform[J]. Econometrica,2016,84(2):445-510.

[21]Du J, Temouri Y. High-Growth Firms and Productivity:Evidence from the United Kingdom[J]. Small Business Economics,2014,44(1):123-143.

[22]Parker S C, Storey D J, Van Witteloostuijn A. What Happens to Gazelles?The Importance of Dynamic Management Strategy[J].Small Business Economics,2010,35(2):203-226.

[23]Perry G, Olarreaga M. Trade Liberalization,Inequality and Poverty Reduction in Latin America[J].Transition Newsletter,2007,29(11).

[24]De Ferranti D, Perry G E, et al. Closing the Gap in Education and Technology[R].The World Bank,2003.

[25]Blanchard E J, Olney W W. Globalization and Human Capital Investment:Export Composition Drives Educational Attainment[J].Journal of International Economics,2017(106):165-183.

[26]Claessens S, Demirgüc-Kunt A, Huizinga H. How Does Foreign Entry Affect Domestic Banking Markets?[J].Journal of Banking & Finance,2001,25(5):891-911.

[27]Lane P R, Milesi-Ferretti G M. The External Wealth of Nations Mark Ii:Revised and Extended Estimates of Foreign Assets and Liabilities,1970-2004[J]. Journal of International Economics,2007,73(2):223-250.

[28]Myers S C, Majluf N S. Corporate Financing and Investment Decisions When Firms Have Information That Investors Do Not Have[J]. Journal of Financial Economics,1984,13(2):187-221.

[29]Jensen M C, Meckling W H. Theory of the Firm:Managerial Behavior,Agency Costs and Ownership Structure[J].Journal of Financial Economics,1976,3(4):305-360.

[30]Levine R. Finance and Growth:Theory and Evidence[R].NBER Working Paper,2004.

[31]Dube H. The Impact of Debt Financing on Productivity of Small and Medium Scale Enterprises(Smes):A Case Study of Smes in Masvingo Urban[J].International Journal of Economics,Business Finance,2013,1(10):371-381.

[32]MacKinnon D P, Krull J L, Lockwood C M. Equivalence of the Mediation,Confounding and Suppression Effect[J].Prevention science,2000,1(4):173-181.

[33]Levinsohn J, Petrin A. Estimating Production Functions Using Inputs to Control for Unobservables[J].The Review of Economic Studies,2003,70(2):317-341.

[34]Coricelli F, Driffield N, Pal S, Roland I. When Does Leverage Hurt Productivity Growth? A Firm-Level Analysis[J].Journal of International Money and Finance,2012,31(6):1674-1694.

[35]于新亮,程遠,胡秋阳.企业年金的“生产率效应”[J].中国工业经济,2017,(1):155-173.

[36]刘莉亚,金正轩,何彦林,朱小能,李明辉.生产效率驱动的并购——基于中国上市公司微观层面数据的实证研究[J].经济学(季刊),2018,17(4).

[37]黄玖立,李坤望.出口开放、地区市场规模和经济增长[J].经济研究,2006,(6):27-38.

[38]顾夏铭,陈勇民,潘士远.经济政策不确定性与创新——基于我国上市公司的实证分析[J].经济研究,2018,53(2):109-123.

[39]赵健宇,陆正飞.养老保险缴费比例会影响企业生产效率吗?[J].经济研究,2018,53(10).

[40]Kim S. Firm Heterogeneity in Sources of Total Factor Productivity Growth for Japanese Manufacturing Firms[J].Applied Economics,2018,50(58):6301-6315.

[41]Keller W. International Technology Diffusion[J].Journal of Economic literature,2004,42(3):752-782.

[42]Grossman G M, Helpman E. Trade,Knowledge Spillovers,and Growth[J]. European Economic Review,1991,35(2):517-526.

Can Trade Liberalization Solve the Problem of Technology Upgrading?

Hu Haifeng, Dou Bin, Wang Yudan

(School of Economics and Business Administration, Beijing Normal University, Beijing 100875, China)

Abstract: Trade liberalization gradually become the inevitable trend of promoting economic steady development and mutual benefit and win-win results of countries around the world. Under the background of the continuous promotion of trade opening, how to maintain the competitive advantage of local enterprises in the fierce international market competition and how to solve the problem of enterprise structure reform and optimization upgrading issues are urgent issues to be discussed and solved. This paper discusses total factor productivity which is the key factor to guarantee the production efficiency of enterprises and the core competitiveness of industries. Through theoretical analysis and empirical test, it is clear that trade openness plays a positive role in promoting the level of total factor productivity. Furthermore, the paper explains and tests the influence of trade opening on the improvement of enterprise production efficiency by using multiple intermediary models. Trade opening can further improve the total factor productivity of a company by expanding the investment in research and development, improving the company's operating efficiency, improving the level of human capital, and easing financial financing constraints.

Key words: trade openness, enterprise technology upgrade, total factor productivity, multiple mediation model

猜你喜欢

商(2016年33期)2016-11-24

现代经济信息(2016年22期)2016-10-26

中国市场(2016年28期)2016-07-15

中国市场(2016年25期)2016-07-05

现代经济信息(2016年4期)2016-06-20

商场现代化(2016年14期)2016-06-16

商(2016年17期)2016-06-06

中国市场(2016年16期)2016-05-16

现代经济信息(2016年1期)2016-01-25

软科学(2015年2期)2015-04-20