海上注水开发油田单井经济极限含水率分析

2019-06-03 02:27:02周焱斌何逸凡张吉磊

岩性油气藏 2019年3期

周焱斌,何逸凡,章 威,张吉磊,杨 磊

(中海石油(中国)有限公司天津分公司天津300459)

0 引言

含水率是油井开发的一项重要指标[1-3]。水油比与含水率关系表明:对于注水开发油田,在含水率达到95%以后,含水率每上升一个微小值,都会引起水油比大幅增长[4-5]。假设含水率从95%涨至96%,含水率上升1个百分点,水油比则从19涨至24,增幅为26.3%。水油比增大会导致水处理费用和注水循环费用大幅上升,降低了单井和全油田的经济效益[6-7]。因此,确定经济极限含水率对注水开发油田而言具有重要意义。

所谓经济极限含水率,是指含水率高到一定值,使单井或油田生产保持盈亏平衡时的含水率[8-9]。行业标准规定,选取98%的含水率作为经济极限含水率,基于此预测单井或油田的可采储量[10-11]。目前,一般油井含水率达到98%会认为没有经济效益而关井,在数值模拟单井指标的预测中,也会将98%作为最高含水率的界限[12-13]。经济极限含水率,应该是跟经济因素密切相关的,没有进行特定经济测算而得到的经济极限含水率显然是不合理的,因此,从经济评价的角度确定经济极限含水率才是合理的、可信的。以渤海Q油田为例,基于油田实际成本、税金,运用投入产出平衡原理,推导海上注水开发油田单井经济极限含水率计算模型,得到不同油价、不同采油速度下的单井经济极限含水率,以期为评判海上注水开发油田单井生产是否具有经济效益提供指导。

1 海上注水开发油田单井经济极限含水率模型

经济极限含水率是指使单井或油田生产保持盈亏平衡时的含水率,当含水率高于经济极限含水率时,油井生产开始亏损,经济效益为负。单井经济极限含水率研究应具备以下 2个条件[14]:(1)前期开发投资及贷款利息已回收;(2)处于特高含水期,注水循环费用较高,此时单井产出与投入相抵。

根据投入产出平衡原理和经济极限含水率定义:

式中:W为原油商品率;P*为扣除特别收益金后的净油价,元/m3;r为利润率;TXg为单井单位原油产品税,元/m3;Cfg为单井单位原油固定成本,元/m3;CVg为单井单位原油变动成本,元/m3。

1.1 单井单位原油固定成本

固定成本是指不受产量增减变动影响的各项成本费用,油田固定成本主要包括:材料费、燃料费、动力费、生产工人工资、职工福利费、维护性井下作业费、测井试井费、修理费、其他开采费等,固定成本一般不随液量和油量的变化而变化,与油井开井数密切相关[15]。

单井年固定成本计算如下:

式中:Cfd为单井年固定成本,元;Ct为油田总固定成本,元;n为油井开井数,口。

假设单井第t年年产油量为Qt,单井单位原油固定成本表达式为

单井第t年年产油量用日产油量和生产时率表示为

式中:Qt为第t年单井年产油量,m3/a;R为生产时率;Qtd为第t年单井平均日产油量,m3/d。

1.2 单井单位原油变动成本

变动成本是指随产品产量增减而成正比例变化的各项费用。对于采用注水开发的油田,单井变动成本与一般工业产品的变动成本有所不同,它随着产液量的增加而不断上升[16]。因此对于注水开发油田的单井而言,应列入单井变动成本的项目包括:油气处理费(与产液量有关的费用)、井下作业

单井单位原油固定成本可改写为费中的增产措施费(与产液量有关的费用)、注水费(与注水量有关的费用)、油田维护费(与产油量有关的费用)等4项费用。

吨油注水量与水油比满足关系式:吨油注水量=注采比·(原油体积换算系数+水油比)。

单井第t年的变动成本为

式中:CVt为单井第t年变动成本,元;Cog为吨液油气处理费,元/t;Csg为吨液增产措施费,元/t;Cwg为单位注水费,元/t;Cyg为吨油油田维护费,元/t;fwt为油井第t年含水率;k为注采比;β为原油体积系数;γ为原油相对密度。

单井第t年的单位原油变动成本为

1.3 单井单位原油产品税及附加

1.3.1 单井单位原油产品税计算

对于海上油田,合作油田和自营油田包含的产品税种类不同[17]:合作油田的原油产品税包括增值税(税率为5%)、城市建设税(税率为1%)和教育附加税(税率为5%);自营油田的产品税包括资源税(税率为6%)、增值税及附加(增值税附加税率为6%)。

合作油田原油产品税计算公式为

式中:TXt为油田第t年的产品税,元;Tzz为增值税,元;Tcj为城市建设税,元;Tjy为教育附加税,元;rcj为城市建设税税率,%;rjy为教育附加税税率,%。

合作油田单井单位原油产品税计算公式为

式中:Tgzz为单位原油增值税,元/m3;

自营油田原油产品税计算公式为

式中:Tzy为资源税,元;Txx为销项税,元;Tcjx为操作费进项税,元;Ttjx为投资进项税,元;

自营油田单井单位原油产品税计算公式为

式中:Tgzy为单位原油资源税,元/m3;Tgxx为单位原油销项税,元/m3;Tgtjx为单位原油操作费进项税,元/m3;Tgtjx为单位原油投资进项税,元/m3。

1.3.2 特别收益金计算

石油特别收益金,是指国家对石油开采企业销售国产原油因价格超过一定水平所获得的超额收入按比例征收的收益金。海上油田石油特别收益金征收比例如表1所列:

表1 石油特别收益金起征标准及征收比例Table 1 Threshold and percentage of special oil gain levy

1.4 海上注水开发油田单井经济产量边界模型建立

根据投入产出平衡原理和经济极限含水率定义,对于合作油田:联立式(1),(2),(5),(7),(9),综合考虑特别收益金起征标准和比例(假定汇率为6.8),求解fwt,即可得到合作油田单井经济极限含水率,其函数表达式为

将产油量、成本、税金、油价等参数带入式(12)即可求解经济极限含水率fwt。

2 海上注水开发油田单井经济极限含水率模型的应用

2.1 模型参数

渤海Q油田位于渤海中部海域,为中方和外方合作开发的油田,2001年投入开发,2002年开始注水,经过16年的注水开发,油田已进入高含水期,目前综合含水率为90%,注水开发区块有采油井235口,注水井80口,产液量为65 000 m3/d,产油量为6 500 m3/d,注水量为65 000 m3/d。实施加密调整井是实现油田高含水期挖潜的有效措施,2014—2017年油田累计实施50口加密调整井,累计产量贡献超过150万t,历年调整井的产量贡献率超过12%,在老油田的挖潜中发挥着重要作用。加密调整井的相关技术经济参数和成本费用项目分别如表2和表3所列。

表2 加密调整井开发经济参数Table 2 Economic parameters of infilling adjustment well

表3 油田固定成本和变动成本费用Table 3 Fixed cost and variable cost items of oilfield

2.2 计算结果

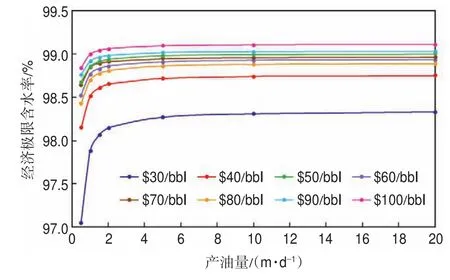

根据上述建立的海上注水开发合作油田单井经济极限含水率模型,结合渤海Q油田经济参数和成本费用(需先换算到单井),计算得到不同油价、不同日产油量下的单井经济极限含水率(表4)。

根据表4绘制单井经济极限含水率图版(图1)。从图1可看出,随着油价的升高,单井经济极限含水率逐渐提高,当油价从$30/bbl到$100/bbl(1 bbl=0.159 m3),经济极限含水率从97.05%涨至99.11%;海上油田开发模式一般为高速开发[18],以单井产油量为20 m3/d计算,油价为$100/bbl时的单井经济极限含水率高达99.11%;目前油价为$70/bbl时,单井经济极限含水率为98.94%。综合来看,海上油田单井经济极限含水率与油价和采油速度相关,且单井经济极限含水率基本在98%以上,在高油价条件下,单井经济极限含水率高达99.11%,这一结果修正了我们对于经济极限含水率98%的惯性认识,对油田单井效益开发具有重要意义。

表4 不同油价、不同日产油量下单井经济极限含水率Table4 Economic limit water cut of singlewell under different oil priceand oil production

图1 单井经济极限含水率图版Fig.1 Economic limit water cut of singlewell

2.3 实例应用

以渤海Q油田N区为例,该区是Q油田含水率最高的区块,目前有30口油井开井生产,平均综合含水率为95.8%,其中一口井I07 H含水率高达98.0%,其产油量为20 m3/d。根据单井经济极限含水率研究成果,当产油量为20 m3/d,油价为$70/bbl时,单井经济极限含水率为98.94%,目前含水率小于经济极限含水率。由此可见,目前该井依然具有一定的经济效益,应维持生产,全区依然具有较高的经济效益,消除了“单井含水率达到98%应关井”的疑虑,对N区、全油田乃至类似油田具有很好的指导和借鉴意义。

3 结论及建议

(1)油价和日产油量是影响单井经济极限含水率的2个重要因素,单井经济极限含水率与油价和日产油量均呈正相关关系。

(2)单井经济极限含水率随油价和日产油量的升高而升高。当油价$30/bbl到$100/bbl时,产油量由0.5 m3/d提高到20.0 m3/d,经济极限含水率从97.05%大幅上升至99.11%。

(3)对于海上高速开发油田,以产油量20 m3/d计算,高油价$100/bbl下的单井经济极限含水率高达99.11%;目前油价$70/bbl时,单井经济极限含水率为98.94%;远高于行业标准选值,对评判海上油田单井效益生产具有重要意义。

(4)自营油田单井经济极限含水率可基于本文建立模型,将自营油田经济参数、成本费用等带入模型即可获得相关研究成果。

猜你喜欢

加油站服务指南(2021年7期)2021-10-14 07:28:14

作物研究(2021年4期)2021-09-05 08:48:52

加油站服务指南(2021年4期)2021-07-21 02:29:28

中国石油石化(2021年8期)2021-07-20 07:36:22

成都大学学报(自然科学版)(2021年1期)2021-05-22 01:31:22

今日农业(2019年13期)2019-01-03 15:05:47

河北地质(2016年1期)2016-03-20 13:51:58

天然气与石油(2015年2期)2015-02-28 17:01:11

油气地质与采收率(2014年6期)2014-12-16 17:45:15

石油石化节能(2010年12期)2010-11-16 06:37:56