中国煤层气产业发展风险分析及发展策略建议

2019-06-03 10:21:50檀国荣杨思明

中国煤层气 2019年1期

檀国荣 刘 聪 杨思明

(中海油研究总院,北京 100028)

我国是煤层气第三大储量国。中国埋深2000m以浅地质资源量约36.8万亿m3,与常规天然气地质资源量基本相当。目前,我国煤层气产业仍处于初级阶段,规模小,市场竞争力弱,在技术和政策体制等方面存在各种问题。因此,开展中国煤层气产业风险分析与发展策略研究十分必要且具有重要意义。

1 国外煤层气产业现状及主要经验

全球有74个国家有煤层气资源,其中90%的煤层气资源分布在12个主要产煤国家。俄罗斯、加拿大、中国、澳大利亚、美国等国煤层气资源量均超过10×1012m3。目前,已经开展煤层气开发利用研究工作的国家有30余个,其中已经形成煤层气产业的国家有美国、加拿大和澳大利亚。

美国煤层气产业发展经历了准备期(1981年以前)、商业开发初期(1981年至1990年)、快速增长期(1991年至2001年)和成熟稳定期(2001年后)四个阶段。煤层气年产量从1981年的1.3亿m3增至2001年的500亿m3。近年,受页岩气的市场挤压,煤层气年产量降至400亿m3左右。美国煤层气产业从商业开发初期到成熟期,历时20年。美国煤层气主要生产地为圣胡安和黑勇士两个盆地。美国煤层气产业发展的关键因素是技术突破和政府补贴。

加拿大煤层气产业起步于2002年前后。此时,美国煤层气产业已经成熟。加拿大煤层气的地质条件与美国类似,直接从美国引进了煤层气开采技术,通过技术适应性研究和推广,在短短4年的时间内完成了美国20年走过的发展历程。澳大利亚就没有加拿大那样幸运。澳大利亚的煤层气地质条件比较复杂,美国的技术不能完全适用,煤层气产业发展相对缓慢。直到近年,煤层气开采技术取得突破,煤层气产量飞速增长,年产量与美国接近。

美国是开发煤层气最早、产业最成熟的国家,在全世界具有积极的示范作用。美国煤层气产业取得成功的主要原因有四点:(1)煤层气资源具有优越的地质赋存条件;(2)发达的天然气管网和成熟的天然气市场;(3)优惠力度很大的鼓励政策;(4)煤层气勘探开发技术的突破。

2 中国煤层气产业现状及未来发展风险分析

2.1 中国煤层气产业现状

我国煤层气资源总量丰富,地质构造复杂,具有低压、低渗透和低饱和度的特点。我国煤层气资源主要分布在鄂尔多斯、沁水、准噶尔等盆地,其中沁水盆地和鄂尔多斯盆地煤层气探明储量之和为2652亿m3,占全国总探明储量的97%。

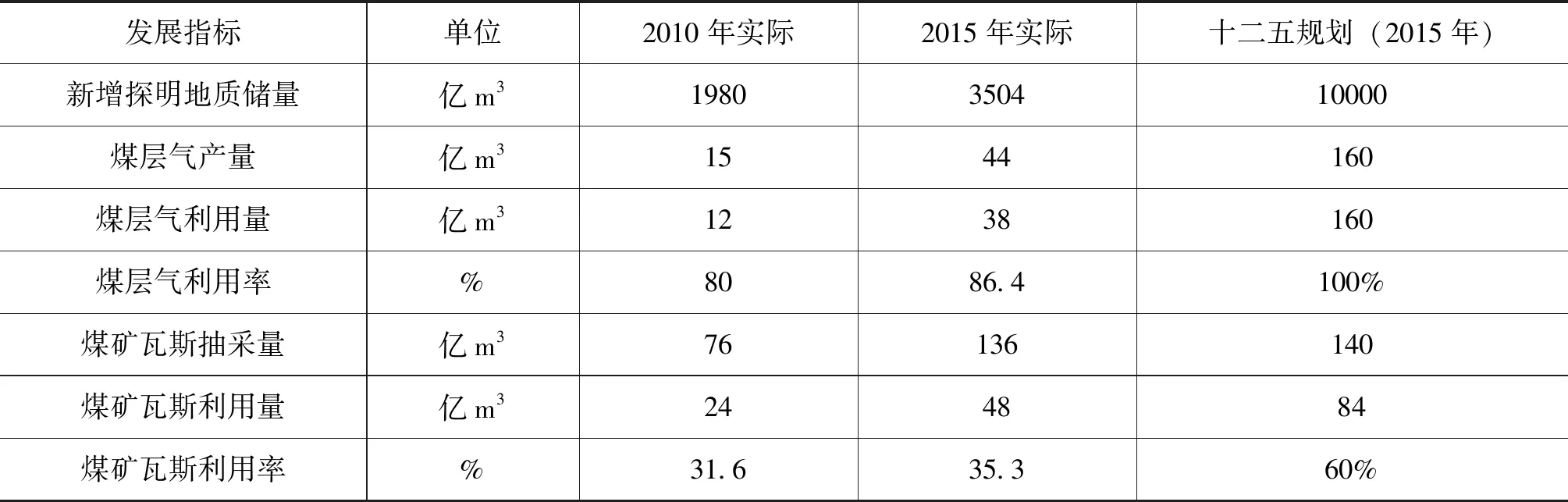

我国煤层气产业总体上发展缓慢。1996年中石油和中煤集团合资成立了中联公司,标志着中国煤层气开发进入规范化阶段。2006年,中国将煤层气开发列入了“十一五”能源发展规划。2007年以来,政府又相继出台了打破对外合作专营权、税收优惠、财政补贴等多项扶持政策。2006年至2012年,地面煤层气产量从1.3亿m3增至25.73亿m3。“十二五”期间,沁水盆地、鄂尔多斯盆地东缘产业化基地初步形成。2015年,我国地面煤层气产量为44亿m3,远低于“十二五”规划160亿m3的目标(表1)。

表1 煤层气开发利用“十二五”规划完成情况

导致“十二五”规划目标未完成的原因包括以下5个方面:(1)我国煤层气资源赋存条件复杂,开采技术落后;(2)煤层气与煤炭矿权重叠严重;(3)扶持政策激励效应趋于弱化;(4)天然气管网不发达;(5)煤层气体制机制改革滞后。总之,我国煤层气产业之所以不能从商业开发初期顺利进入快速发展期,缺乏有效的激励机制和适应复杂地质条件的开采技术是最主要的障碍。

2.2 中国煤层气产业未来发展风险分析

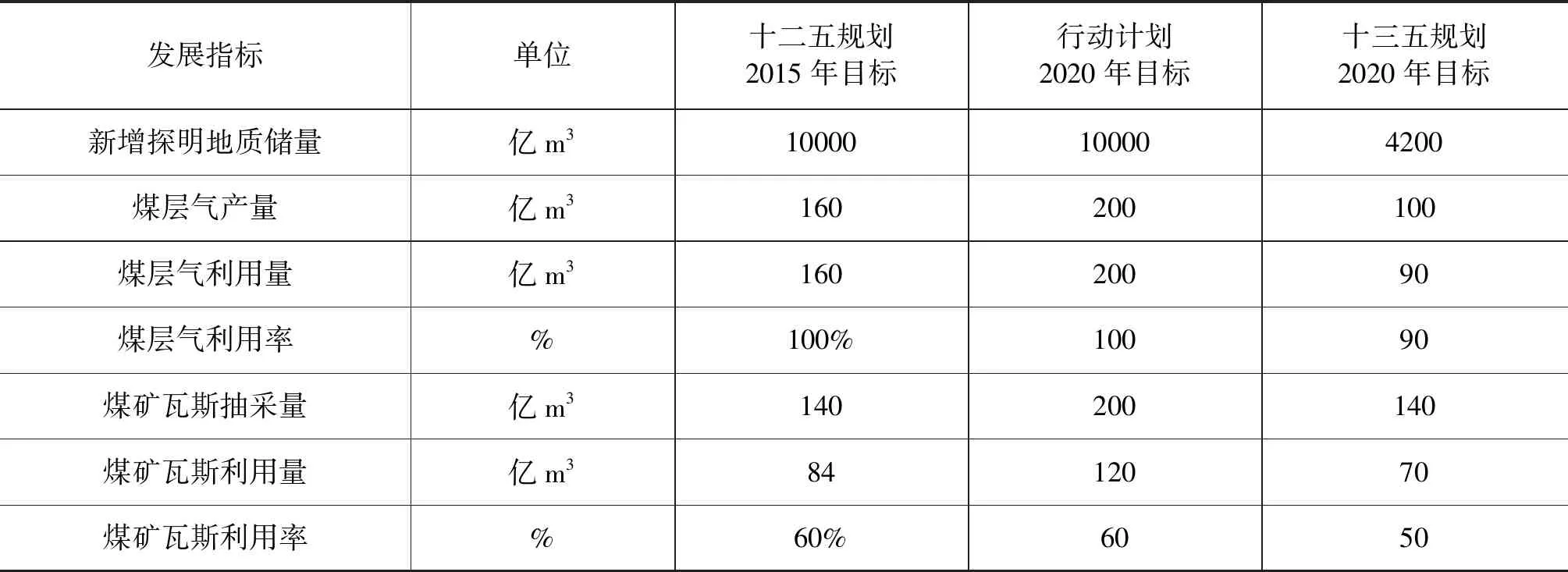

将煤层气“十三五”规划主要发展指标与“十二五”规划以及2015年出台的《煤层气勘探开发行动计划》的主要发展指标进行对比,如表2所示。“十三五”规划2020年新增探明地质储量4200亿m3,比“十二五”规划以及2015年出台的“计划”下调58%。“十三五”规划2020年煤层气产量目标比“十二五”规划以及2015年出台的“计划”分别下调38%和50%。“十三五”比“十二五”多发展了5年,且“十三五”规划仅比“行动计划”晚出台1年,而主要发展目标发生了大幅度的变化。分析认为,“十二五”期间中国煤层气产业存在的若干问题,在“十三五”期间能否解决,相关机构没有足够的信心。2017年全国煤层气地面钻井总产量为50亿m3,利用量为44亿m3,与2020年地面产量100亿m3、利用量90亿m3的目标还有很大的差距。我国煤层气产业未来的发展具有一定的不确定性。

表2 “十三五”规划与“十二五”规划、2015版“行动计划”主要发展目标对比

我国煤层气产业未来可能存在的风险包括以下5点:

(1)煤层气与煤炭矿权重叠

由于国土资源部和地方政府国土资源管理部门分别拥有煤层气与煤炭矿业权审批权,致使煤层气与煤炭矿业权重叠。矿业权重叠问题的本质,是中央与地方在矿产资源开发利益的分配矛盾。由于利益驱动、政策水平等原因,矿权重叠在“十三五”期间甚至中长期内能否解决存在较大的不确定性。

(2)地质条件复杂,抽采技术不成熟

我国煤层气资源地质条件比较复杂,煤储层具有“三低”特征,高阶煤发育,煤层气勘探开发技术不成熟,技术创新的能力还比较薄弱。

(3)融资困难

我国煤层气生产周期长,要2~3年才能达产,资金回收较慢,行业利润偏低,投资风险较高,导致融资困难。煤层气企业上市和发行债券的机会较低,资金链断裂的风险较高。

(4)天然气管网等基础设施不发达

我国煤层气开发潜力较大的地区相对缺乏天然气管网设施,这就使煤层气生产区与市场脱节,且我国管网运营主体并不独立,与上下游利益相连,对非管道运营公司的煤层气进入管网造成一定障碍。

(5)对外合作存在一些问题

多年来,我国煤层气产业存在地质条件差、产业政策不完善等诸多问题,导致大型外企在合作初期撤离。目前外国合作者以中小公司为主。这些小公司技术和资金实力较弱,对中国煤层气产业发展的帮助有限。

3 中国煤层气产业发展展望及建议

3.1 中国煤层气产业发展展望

我国油气资源对外依存度不断上升。2017年,天然气进口总量为924亿m3,对外依存度上升至38.5%。2017年“煤改气”政策的实施大幅推进我国天然气利用需求进入新阶段。与此同时,我国的中长期能源政策导向发生了根本性的改变。我国能源发展和天然气发展“十三五”规划进一步明确,要加快推进天然气发展,提高天然气在一次能源消费中的比重。

加快煤层气开发利用,对保障煤矿安全生产、增加清洁能源供应、减少温室气体排放具有重要意义。煤层气作为一种绿色能源,发展潜力巨大,世界各国都在积极发展。尽管中国现阶段遇到了一系列的瓶颈和难题,但通过政府的扶持和技术的创新,煤层气企业和煤矿企业的合作,这些问题都有望得到解决。煤层气产业面临的机遇和挑战并存,总体来讲,机遇大于挑战。

3.2 中国煤层气产业发展策略建议

受技术和体制的制约,我国煤层气产业的发展不可能像美国、加拿大那样顺利,应有足够的决心和耐心,给煤层气产业加油、清障。通过研究,现对我国煤层气产业发展策略提出建议如下:

(1)针对煤层气产业立法

煤层气勘探开发利用作为独立的产业应该建立比较完善的法律,从而明确各方的权利和义务,以促进煤层气产业的健康发展。国外发达国家对煤层气资源在管理制度、法律法规上都有着严格系统的规定,从煤层气矿业权设置、勘探开发、与煤炭企业共同合作上都作了可供操作的实施细则,从而有力的推动了煤层气产业的发展。中国在煤层气方面没有专门的法律。国务院和政府部门出台的各项“条例”和“规章”法律效力低,导致在实际生产中难以落实,无法有效解决煤层气与煤炭矿权重叠等若干问题。因此,应加强针对煤层气产业的立法,用法律来解决煤层气产业存在的问题,为煤层气产业的健康发展保驾护航。

(2)加强政策扶持力度

美国依据《意外能源获利法》第29条规定,在1981年~2002年对煤层气企业进行补贴,平均补贴比例为井口气价的45%。因此,根据国外的经验和国内的实践,建议将我国中央财政补贴标准提高为0.6元/m3,试行10年,以保障煤层气开采企业的盈利性和投资者的积极性。

(3)改革科研体制,联合民营科研力量,突破技术瓶颈

我国煤层气产业没有快速发展起来,重要原因之一就是缺乏成熟的勘探开发技术。目前我国的技术和装备水平与美国80年代水平相当,无法满足我国煤层气开发的需求。国家于2008年启动了国家科技重大专项《大型油气田及煤层气开发》,给国有科研院所投入了大量的科研经费,但到目前为止,取得的实用成果较少。由于科研体制不够完善,国有科研单位普遍存在创新能力和创新积极性偏低的现象。我国科技创新还存在薄弱环节和深层次的问题需要进一步研究解决。应对科研体制进行改革,联合民营科研力量,调动全社会的科研积极性,突破技术瓶颈。

(4)成立独立管网公司,加强天然气管网建设

煤层气可以与天然气混输混用。只有实现规模化管道输气,才能使煤层气产业得到快速发展。美国是煤层气产业发展最成功的国家,一个重要因素就是美国拥有发达的天然气管网和健全的配套基础设施,且天然气生产和管道运输系统完全分离。中国成立独立的天然气管网运营主体,加强天然气管网建设,能有效衔接上下游产业,减少交易环节,降低煤层气开发成本和风险。

(5)根据客观条件,择优滚动开发

在煤层气产业体制、开发技术等关键问题尚未取得重大突破之前,中国煤层气产业应有选择性地发展。对于地质条件好、技术要求低、矿权清晰的区块可加快开发,对于地质条件差、技术要求高、矿权存在纠纷的区块应谨慎投资、暂缓开发,待条件成熟后再行开发。

猜你喜欢

小学科学(学生版)(2020年5期)2020-05-25 07:11:38

小学科学(学生版)(2019年11期)2019-12-09 09:06:28

中国煤层气(2019年2期)2019-08-27 00:59:38

中国煤层气(2019年2期)2019-08-27 00:59:30

能源(2018年8期)2018-09-21 07:57:20

能源(2018年8期)2018-09-21 07:57:20

能源(2018年8期)2018-09-21 07:57:18

能源(2018年8期)2018-01-15 19:18:24

中国公路(2017年8期)2017-07-21 14:26:20

石油知识(2016年2期)2016-02-28 16:19:41