基于存款角度提高银行经营利润的探索

2019-05-29 12:14:30李媛

山东纺织经济 2019年5期

李 媛

(中国建设银行石河子分行,新疆 石河子 832000)

银行经营目的是提高自身的盈利能力,提升自身的价值,存款作为立行之本,是其他各类业务发展的基础,也是银行经营的基础。近几年金融环境变化莫测,网络发展迅速,致使同业竞争激烈。市场上存款资源有限,银行要通过扩大存款来提升自身效益的难度较大,如何通过有限的存款资源①提高银行经营利润的需求日益增长。

一、银行存款业务存在的问题

(一)央行利率持续降低,各家银行的存款同质化严重

银行的存款种类基本都是由存期和利率构成,不同存款期限对应不同的利率。我国存款基准利率由央行管制,不同的银行利率上升浮幅度虽然有差别,但是总体上都有限制,差距不大。同一地区的不同银行为了争取有限的资源,推出各种名称的储蓄产品,但只要存期确定,利率也就基本确定,创新能力不足,存款种类基本大同小异。

(二)网络平台的兴起,各类网络存款方式冲击

近几年网络盛行,尤其支付宝、微信等新型支付方式的兴起,对传统存款业务的有很大冲击。网上各类存款方式较传统存款业务相比,更加快捷、方便,免去到银行办理业务消耗的时间。其次,大多网络吸收存款的平台都有相对应的综合一体化的平台,存款放在这类平台,资金可以在空闲时转为理财产品,需要使用时直接在网上操作转出,省去跑银行的时间,设计较为人性化。最后,网上存款平台也可以申请贷款,平台会通过存款数据来核定客户的贷款额度,较传统银行相比,流程更加简单便捷,吸引很多潜在客户。

(三)同业竞争加剧

近几年,各类小银行如雨后春笋,发展迅速。再加上国家对国有银行比对小银行的管制严格,导致一些小银行在吸收存款上出现不正当竞争,抢夺资源,影响同业的业务开展。例如个人存款,储户看中的就是利率,但央行对国有银行和商业银行、股份制银行的管制还是稍有差别,尽管国家之前宣布允许银行倒闭,但除国有银行的商业银行还是能依靠利率优势吸引大批客户。

二、发展存款业务的成本

银行发展存款业务是需要付出成本代价,银行存款成本越高,经营效益越低,反之则越高,因此了解银行发展存款业务的成本,对提高银行效益有重要的意义。银行发展存款业务成本主要包含以下几个方面:

1.利息成本,银行吸收存款,向存款者支付的报酬。主要分为①固定利息,存款人将存款放入银行,银行根据存款人存款的类型,按照中国人民银行规定支付给存款人的利息。该部分利率由人民银行确定,故各家银行的成本基本一致。②浮动利息。人民银行允许在固定利率的基础上,各商业银行根据自身的发展情况,在一定范围内可对存款利率进行上浮。

2.存款的经营成本。银行存款的增长,除了自然增长的存款外,其他的必须依靠营销。随着互联网的普及,手机功能的提升,消费观念的转变,银行自然增长的存款越来越少;再者各类银行层出不跌,同业竞争不断加大,各家银行为了在有限的存款资源上切块大蛋糕,必定要投入一定的人力、物力、财力。客户的财产要变为银行的存款,首先要有一定的人员去做这项工作,由此产生人力费用支出;为了提高银行知名度,让客户知道银行经营的存款产品,必须要投入一定的宣传费用;对一些资产较高的客户,还需要进行上门营销,必须要有营销费用支出;为了吸引客户,并对客户进行一定的回馈,势必又会增加宣传品费用的支出。

三、去银行存款意愿调研和存款带来利润测算

(一)调研客户是否愿意来银行存款

本次调研将客户按照年龄分段,每个年龄段随机抽取人员进行询问。经过对询问结果进行整理汇总,年龄越大的普通收入人群越愿意将存款存放在银行,他们在选择银行时主要关注存款利率,选择存款产品主要是无风险或者是几乎无风险;35岁以下的人员基本无银行定期存款需求,为使用方便,取得的收入基本都放置在有支付功能的网络平台,这个年龄段主要关注的使用方便。

(二)存款收益测算

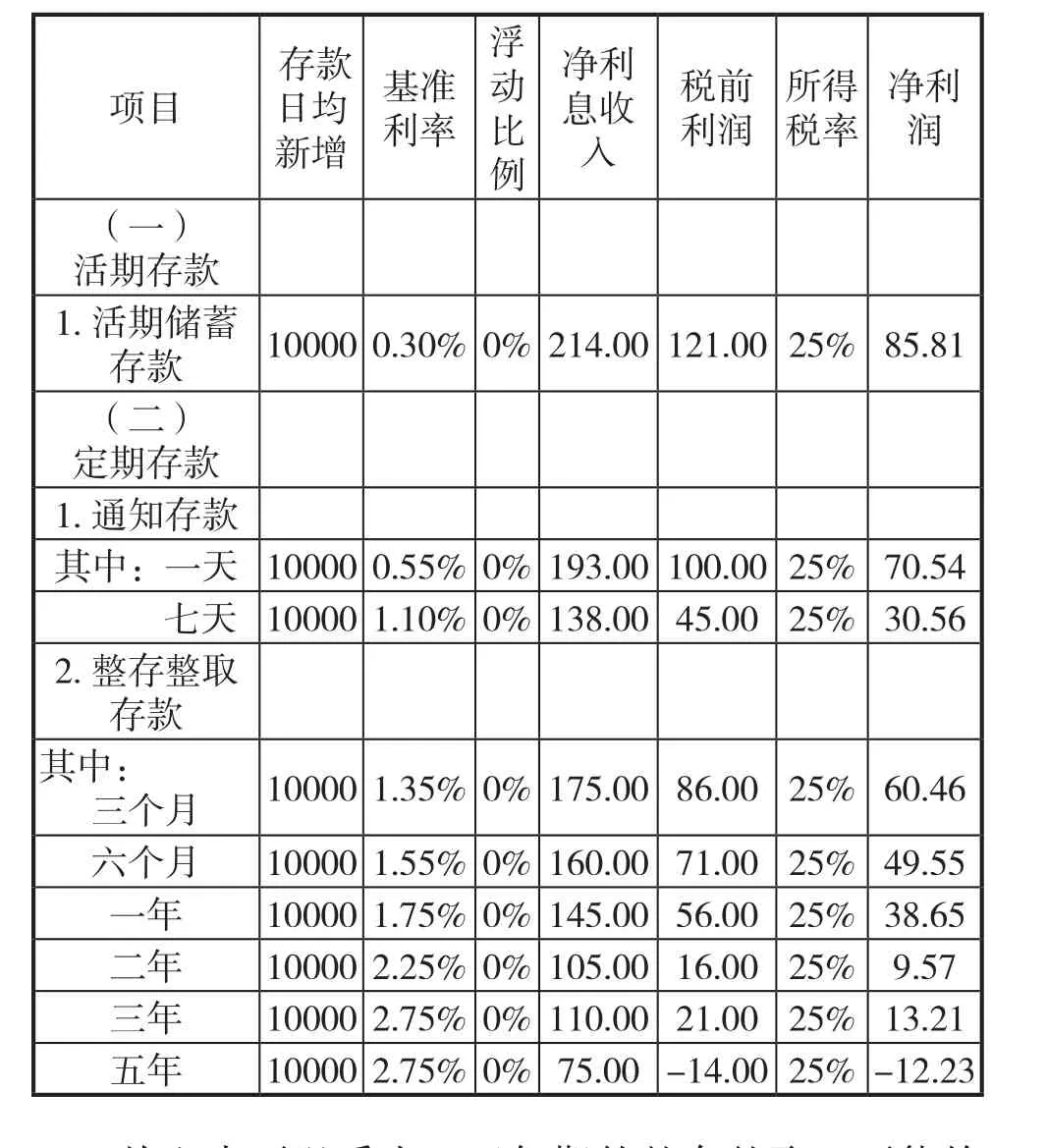

按照银行挂牌利率,考虑运营成本,不考虑浮动利率,不考虑人力费用、宣传费用和各种营销费用,测算出每增加10000元存款,给银行带来的收益。

表1 各类存款给银行带来收益测算表

从上表可以看出,五年期的整存整取,不能给银行带来任何收益,反而会带来损失;其次就是二年期的整存整取存款,1万元存款,能带来的净利润不足10元,这还只是按照挂牌利息测算,但是目前银行为了吸收存款,基本都会在基准利率上进行不同幅度的上浮,如果加上浮动利率和回馈存款客户的宣传品成本,二年和三年的定期存款基本上不能给银行带来收益。

四、结论及建议

银行是经营货币的企业,其目的也是获得利润。在存款资源有限,同业竞争压力激烈的情况下,如何拓展增强基础存款,提升存款来源的稳定性事关重要。

(一)关注存款稳定性和沉淀率

稳定的存款对利率不敏感,不会随经济环境、季节、周期的变化而起伏不定,银行无需为之保留较多准备头寸,从而提高银行利润。存款沉淀率高,提高银行资金的可用程度,从而提高银行收益,因此要对不同的客户制定的不同的营销策略,重点关注大客户,努力拓展新客户,积极维护老客户。

(二)青年人是以后存款的主力军,所以银行要根据青年人的喜好,设计存款产品

据调研可看出,35岁以下的青年,作为未来存款潜在客户,更关注的是使用方便。首先,银行要借鉴网络存款平台的长处,强化自身数字化、模型化的创新存款管理方式,丰富存款种类和结构;其次,在目前各种电子支付方式越来越普及的情况下,银行要提升支付结算便利性等非价格竞争手段来吸收储蓄存款。

(三)制定兼顾成本的双重存款考核方法

目前银行只关注日均时点存款增长情况,但未考虑成本问题,出现为营销一笔存款,付出的成本大于所带来的收益,制定双重考核指标,促使各行既注重存款总量的增加,又注重存款成本的降低,从而提高银行经营效益。

(四)调整存款结构,提高银行经营效益

首先,根据文中表1的测算情况,在保证存款稳定率的前提下,尽量引导客户将长的定期存款向短期定期存款分散;其次,理财产品通常在约定期限内不会被提前支取,因而稳定性较强,引导客户将2年期以上的定期存款,转入归入存款口径的保本理财产品中,既可以保证客户的利息收入,还可以提高资金稳定性,同时又可以增加中间业务收入,提高银行经营利润。

猜你喜欢

公民与法治(2020年20期)2020-11-27 01:44:46

海峡姐妹(2020年5期)2020-06-22 08:26:10

中国外汇(2019年18期)2019-11-25 01:42:02

中国外汇(2019年21期)2019-05-21 03:04:10

中国外汇(2019年21期)2019-05-21 03:04:08

商周刊(2017年25期)2017-04-25 08:12:18

数学理论与应用(2016年1期)2016-02-28 09:26:09

中国卫生(2015年8期)2015-11-12 13:15:26

湖南安全与防灾(2014年5期)2014-02-27 14:01:04