国有控股银行与非国有控股银行中间业务差异与原因分析

2019-05-25 07:50张哲语范学俊

中国集体经济 2019年12期

张哲语 范学俊

摘要:随着利率市场化进程的推进,中间业务在商业银行经营管理中起到了越来越重要的作用,2011年中国人民银行货币政策分析小组公布的《中国货币政策执行报告》中首次将中间业务发展迅速作为银行利润增长较快的四个主要原因之一。但目前对于商业银行中间业务对于银行利润的贡献的定量研究还较少,文章主要采用了LS回归法并附加了Wald test的约束,来定量研究中间业务的贡献率,除此之外还构建了指标进一步探究中间业务对于利润贡献差异的原因,最终提出了合理的政策建议。

关键词:中间业务贡献;LS回归分析;Wald test检验;商业银行经营管理

一、绪论

(一)研究背景及意义

在巴塞尔协议Ⅲ出台之际,中国银监会及时推出了四大监管工具,包括资本要求、杠杆率、拨备率和流动性要求四大方面及时进行跟进,构成了中国版“巴塞尔Ⅲ”。随着监管层面对于银行业资本充足率要求的提升,银行的杠杆降低,计提的准备金比例上升,银行一方面需要摆脱对于传统存贷业务的过度依赖,另一方面则需要大力发展中间业务以维持利润的稳定增长。2011年中国人民银行货币政策分析小组公布的《中国货币政策执行报告》中首次将中间业务发展迅速作为银行利润增长较快的四个主要原因之一。而对于中间业务对于利润的贡献率在报告中并没有详细的进行量化,因此为更好的比较2011年前后银行中间业务对于利润的贡献以及贡献差异的原因,本文选取了2005~2016年我国12家上市控股银行的经营数据进行分析,最后结合四大国有控股银行与其余8家非国有控股商业银行的贡献率差异进行分析,最终对于商业银行的发展方向以及发展策略提出合理的政策建议。

(二)相关文献回顾及研究方法

在对于中间业务对于盈利的贡献以及柯布-道格拉斯函数模型的运用方面,国内主要的研究文章以及研究成果如下:魏鹏在《我国上市银行中间业务收入发展现状——基于10家上市银行2006~2007年年报数据》中,将10家银行的中间业务进行了同一统计口径下的分拆,并且比较了各类细分业务的增速情况;陈胡青在《我国商业银行中间业务发展研究——基于2010~2011年我国14家商业银行中间业务收入分析》(2012)中使用连续的四个季度数据,将营业收入作为因变量,员工投入、资产投入和中间业务收入比作为自变量进行测算,最终得出中间业务在银行业中发挥的作用仍然有限的结论;而王世贵、李永华两人在《国有商业银行规模报酬分析》(2007)中使用员工数量,银行所有者权益两个数据作为自变量,分析了四大国有控股银行1989~2003年期间的经营情况,对柯布-道格拉斯函数的中性假设和约束条件做了较为完善的研究;王未卿、崔龙在《商业银行中间业务对我国银行营业利润增长促进作用实证研究》(2010)一文中以民生银行为例对单一银行的中间业务发展进行了较为全面的研究。

在综合比较前人的研究方法和成果后,本文认为已有的研究存在以下的一些值得改进之处:首先,在所使用的数据上,部分是基于季度或者是月度的数据,部分是基于2010年以前的数据,而2008年巴塞尔协议Ш提出以后,银行转型的意向较为明显,数据的时间跨度应该更长,并且应该有明显的时间节点以观察差异,同时银行还应该分组讨论,并对比某一时间节点前后的变化情况;其次,柯布-道格拉斯函数所提出的人力,资本两个概念的单位在实证的过程中有一定的难度,陈胡青等人在文章中提出了“货币化”这一概念即针对劳动和资本两个概念单位不统一这个问题,但由于其使用的是季度数据,季度之间银行员工数量变化较小,且报表中“应付职工薪酬”这一数据不能完全的反映银行人力的投入水平,因此自变量的选取仍然有待商榷;同时在使用柯布-道格拉斯函数的时候,人力和资本投入是否符合中性约束对于模型的使用有很大的影响;最后,中国银行业由于存在四大国有银行这一群体,结合银行规模对于银行业务量的影响来看,四大行的经营方针与经营风格与其他非国有控股银行的差异也会较大。

二、研究方法设计

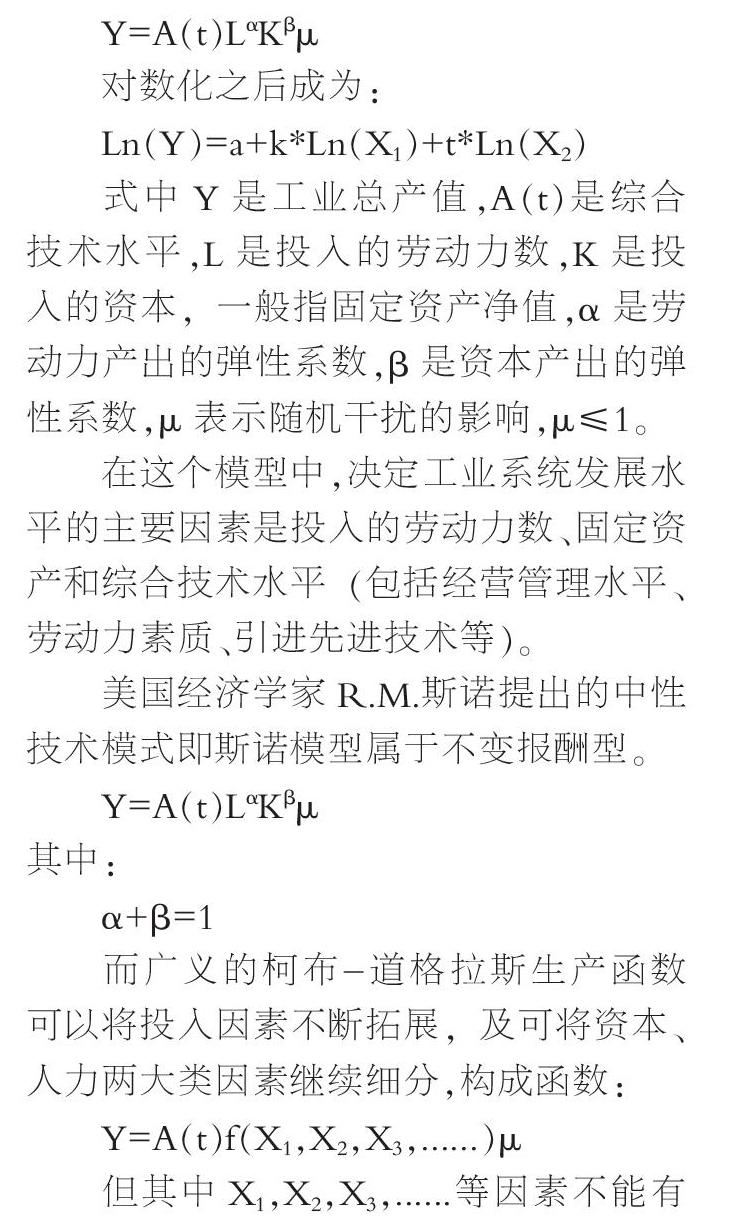

柯布-道格拉斯生产函数诞生于1900年,当时柯布和道格拉斯研究的是1899~1922年美国制造业的生产函数。该模型的基本形式是:

Y=A(t)LαKβμ

对数化之后成为:

Ln(Y)=a+k*Ln(X1)+t*Ln(X2)

式中Y是工业总产值,A(t)是综合技术水平,L是投入的劳动力数,K是投入的资本,一般指固定资产净值,α是劳动力产出的弹性系数,β是资本产出的弹性系数,μ表示随机干扰的影响,μ≤1。

在这个模型中,决定工业系统发展水平的主要因素是投入的劳动力数、固定资产和综合技术水平(包括经营管理水平、劳动力素质、引进先进技术等)。

美国经济学家R.M.斯诺提出的中性技术模式即斯诺模型属于不变报酬型。

Y=A(t)LαKβμ

其中:

α+β=1

而广义的柯布-道格拉斯生产函数可以将投入因素不断拓展,及可将资本、人力两大类因素继续细分,构成函数:

Y=A(t)f(X1,X2,X3,......)μ

但其中X1,X2,X3,......等因素不能有分类上的重复,而每个因素对应的幂指数即是该因素对于总产量的贡献度。

由于本文研究的是中间业务和传统存贷利差业务对于收入的影响,而在现实经营中,存贷利差业务主要与银行的资本投入有关,因此本文认为利息收入能够取代柯布-道格拉斯函数中的资本K作为一个自变量,而銀行的佣金及手续费收入包含财务咨询,信用卡手续费,理财产品销售等收入,此类收入较强的依赖于人力资本的投入(财务专员的雇佣、信用卡业务员的业务拓展、理财经理的推销),因此手续费及佣金收入能够反映人力对于银行业务的贡献,同时也能够取代柯布-道格拉斯函数中的L作为一个自变量。

在完成了对于自变量的“货币化”后,自变量和应变量均以同样的计量单位表示,同时我们将函数表达为

GP=A(t)IIαMSβμ

其中GI即Gross Profit,代表银行的总利润,II即Interest Income,代表银行的息差收入,MS即Middle Service,代表手续费及佣金收入。

在选取样本时,本文选取的是我国的控股商业银行,包括四大行(中国银行、农业银行、工商银行和建设银行)和招商银行、浦发银行、中信银行、兴业银行、华夏银行、平安银行、广发银行、光大银行、民生银行。按照资产规模来看,交通银行也应该作为一个重要的样本,但是交通银行控股改革进行的较早,且改制之后其资产规模显著低于中农工建四个银行,同时又高于非国有控股银行,在分类上较难划分,因此予以排除,同时由于考虑到数据的可获取性,在非国有制控股商业银行中我们排除了未上市的广发银行。

本文的所有银行经营数据来源均来自于银行历年披露的经审计过的年报。

三、实证检验结果和分析

(一)息差收入和中间业务收入的弹性估计

利用前文中所创建的模型

log(GP)=C+α*log(II)+β*log(MS)

将12家银行年报披露的息差收入和手续费及佣金收入分别带入,使用Eviews 8.0软件对数据进行LS分析,得到了如下的结果,其中四大国有银行的分析结果如表1 所示。

对于四大国有银行而言,我们在可以看到,在95%以上的置信水平时,只有工商银行的β值未能通过显著性检验,整体拟合效果较好,而其余八家银行的分析结果如表2所示。

而对于其余八家非国有上市银行而言,在5%的显著性水平时,只有兴业银行和民生银行的中间业务弹性未能够通过显著性检验,而其余六家銀行均能够通过显著性检验。

(二)弹性系数的Wald coefficient检验

在完成中间业务和息差收入的弹性系数也就是α和β估计后,还需进一步验证α+β=1这一假设检验,在此进行带约束条件的Wald coefficient test,而约束条件设置成为α+β=1,观察之前估计出的参数能否经受住模型规模报酬不变的原假设,首先进行两个假设:

H0:α+β=1

H1:α+β≠1

再次使用Eviews 8.0软件进行分析,得到如表3的结果。

对于Wald-coefficient test的结果可以看到,若以5%为显著性水平,则除农业银行、浦发银行、华夏银行以外的9家银行均不能拒绝原假设α+β=1,且四大国有银行中农业银行能够拒绝原假设,非国有银行中有浦发和华夏银行能够拒绝原假设,分布也较为均匀,因此在下一步的分组分析中,我们分组时可以假设中间业务收入和息差收入弹性之和为一,即分组后的银行作为一个整体时规模报酬不变。

(三)12家银行面板数据的分类分析

基于前文所得出的结论,认为选取的12家银行绝大多数处于规模报酬不变的情况,因此柯布-道格拉斯生产函数变更为以下的形式

接着使用Eviews 8.0软件进行LS回归分析,时间分割点选取文章开头提及的2011年作为分割点,将四大国有银行分类为A组,其余8家分类为B组,得到的参数估计如表4中A和B两组数据所示。由于柯布-道格拉斯方程中α和β广义化后可代表要素对于产出的贡献率,因此结合表4可以看到,2011年前后无论是国有银行还是非国有的8家上市银行中间业务对于营业收入的贡献率都显著提升,2005~2010年期间段,国有四大行的中间业务贡献率为26.10%,而到了2011~2016年时间段,贡献率就提高到了47.18%。同样的情况也出现在其余8家上市银行中,2005~2010年期间段中间业务的贡献率为10.69%,而到了2011~2016年时间段贡献率就提高到了37.19%。

为了进一步探索非国有的8家上市控股银行之间中间业务贡献率的差异,我们将B组整体进行细分,分组的依据按照2005~2016年中间业务收入的复合增长率排序,前四名构成B1组,后四名构成B2组。

再次在Eviews 8.0中重复前述的过程估算B1 和 B2两组银行的参数,得到的结果如表4中B1和B2组所示。从B1和B2两组的回归结果我们可以看出,参数β呈现两个特征,在2005~2010年时间段内,B2组的β值略大于B1组,其中的原因是B2组内的招商银行、中信银行等银行在这一时间段内手续费及佣金收入占比略高于B1组内几家银行的手续费及佣金收入占比,同时招商银行和中信银行的总资产较大,权数较大,因此对于B2组的影响较为明显。而在2011~2016年时间段内,B1组的β无论是从绝对值还是增速上都快于B2组,在90%以上的置信限,可以认为B1组的贝塔显著大于B2组的β。

结合银行的实际经营模式来看,早期中间业务可能仅是银行招揽客户前来贷款的一些附加吸引工具,因此早期四大行由于存在较为明显资本优势以及网点优势,其中间业务的占比和贡献率较高,但这样的运作模式也使得中间业务没有真正体现其风险低、利润高的特点。而非国有控股银行由于在网点、资本等方面相较于国有四大行而言呈现劣势,因此其发展中间业务的动机更符合银行开展中间业务的动机,同时非国有控股银行可利用其服务质量优势以及人才优势发展中间业务,因此其中间业务的贡献率提升速度较快。

(四)12家银行中间业务贡献率变化差异的原因分析

由于中间业务仍然受劳动力和资本两大要素的影响,因此从固定资产的变化情况来看,非国有制的8家股份银行的增长速度较快,在2005~2016年期间,国有银行的固定资产实现了2~3倍的增长,其中工商银行的增长最快,这也导致工商银行成为全球资产规模最大的银行。而八家非国有控股银行则普遍实现了3~5倍的增长,其中B1组的民生银行增长最快, B2组的招商银行固定总资产增长最快,整体增长了8倍以上,因此非国有制股份银行近十年来中间业务的高速发展与其固定资产的增长有非常密切的关系,也就是非国有控股商业银行的网点激增是其中间业务量不断增长的重要原因之一。

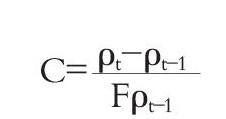

在此构建一个衡量固定资产产出中间业务收入的效率指标ρt,定义为:

观察四大行的固定资产中间业务产出效率增速可以发现,将固定资产视为投入因素,中间业务收入视为产出量的话,四大行的固定资产整体产出效率增速在下降,这也与前文中得出的规模报酬不变的结论相符。

观察其余8家银行的固定资产中间业务产出效率增速可以发现,8家银行目前也面临了固定资产对于中间业务产出效率下滑的局面,目前也基本达到了规模报酬不变的情况,但是从时点上来看,2008年以后,四大行的增速基本已经下滑为0,而其余8家银行此时仍然维持了中高水平的增速,同一时期八家银行的中间业务收入也高速增长,因此说明在这一时间段内,四大行中间业务增速的落后一定程度上与固定资产增速落后有关,但在2000年左右时期,四大行也经历过类似固定资产高速增长带来的业务量增长的局面。

而从员工的数量上来看,四大行近十年来员工数量增长十分缓慢,除中国银行以外,其余银行员工数量增长量均在50%以下。而反观8家非国有股份银行,其员工数量均实现了三倍以上的增长,这其中有市場逐步放开后部分银行能够实现低基数下的高速增长的原因,但从人员数量上来看,国有四大行的员工数量增长显然是滞后的,并且与其自身的固定资产规模不匹配,本文认为这也是八家非国有控股银行能够实现中间业务快速发展的另一重要因素。

而若进一步探究四大行与其余八家控股银行的员工构成差异,选取中国银行与中信银行进行对比,发现中国银行在其年报中将其员工分为销售、技术、综合管理三大类,其中与中间业务直接相关的是销售人员,以银行的银行卡业务为例,其收入需要大量的销售人员去拓展渠道以产生银行卡使用费用,而中国银行的销售人员占比近年来虽然有所提高,但仍然维持在50%左右的水平。而中信银行的年报数据显示,中信银行的员工构成中有70%~80%的员工是属于销售人员,因此从比例并结合银行资本规模来看,四大行的人员数量与人员结构都不如八家非国有控股银行。

以前文构建的指标增速来衡量员工对于中间业务产出效率的变化情况可以看到,四大行的员工对于中间业务产出效率的增速已经呈现出较低水平的增长,中国银行更是出现了负增长的状态,而其余三家国有银行也基本处于5%左右的水平,若未来这一增速继续下降,则员工这一要素的边际产出也将为零。

而反观其余八家银行,整体的员工产出效率还处于20%以上的增长水平,这其中与四大行形成的差异能够说明四大行在员工要素上的投入存在一定的不足。

四、结论、建议及研究展望

根据本文的研究顺序,本文主要得出了以下的结论。

1. 就单个银行而言,选取的十二家银行目前基本处于规模报酬不变的状态,通过Wald test coefficient检验之后,均能满足斯诺提出的不变报酬型。

2. 在分组分析之后,国有四大行的中间业务贡献率低于非国有控股商业银行中间业务的贡献率,而非国有控股商业银行内部个体之间仍然还存在较大的差异,但整体来看,两类银行的贡献率以2011年为时间节点对比有了显著的提升。

3. 在分析中间业务贡献率差异的形成原因时,过去十年国有四大行与非国有控股商业银行的差别主要在于固定资产或者新设网点的增速以及人员的扩张上,但截至目前,两个要素均处于边际产出不变或者递减的状态。同时,四大行的员工构成与其余八家银行有较大不同,主要体现在销售人员的占比情况上。

而从本文的研究中可以看到,选取的12家银行大多处于规模中性的经营环境,即α+β显著等于1,因此12家控股银行不宜再通过盲目扩大规模来刺激中间业务的发展,在生产要素投入方面,四大行的员工产出效率低于非国有控股商业银行员工,因此四大行内仍然需要建立更为有效的激励制度提高员工的产出效率,同时从员工结构去做调整,在管理层面适当的实行精简,将更多的人力工资投入到销售以及业务人员身上;而对于非国有控股银行而言,以平安、民生银行等为例来看,其目前处于一个较为良好的发展阶段,其固定资产与员工数量的配置以及员工内部的专业结构都较为合理,继续拓展业务的深度和维持业务的创新性是其目前发展主要需要解决的问题;而若以招商银行和浦发银行为例来看,其中间业务的规模相较于其他非国有控股银行而言虽然更大,但是整体上看其中间业务的增长速度以及贡献率的提高远不如固定资产和员工数量增长得快,说明其内部可能存在固定资产边际产出递减或者员工投入边际产出递减的情况,这类银行也可以适当精简人员配置,提高员工产出效率来提高边际产出率,以使其本身实现更高速度的发展。

由于笔者学识有限,因此分析的过程仍然存在一些不足,本文模型使用的过程中存在一个比较明显的漏洞,就是有关柯布-道格拉斯函数中技术变量A(t)的设置,在前述的讨论过程中,笔者是将其设定为一个常数而非将其设定为一个变量,因为技术在模型中笔者还未能够创造出指标将其量化,但是在实际中,整个银行系统无论是效率还是使用的工具都有了非常明显的进步,过去十年间,中国的结算系统在不断地完善,银行服务客户的工具也更加丰富,近年来的“互联网+金融”无不证明银行的技术水平是在不断提高,因此在运用模型中将其设定为一个常数是值得商榷的,这也是笔者在未来的工作中还将继续研究和分析的重点。

参考文献:

[1]魏鹏.我国上市银行中间业务收入发展现状[J].财经科学,2008(09).

[2]袁井香.国外商业银行中间业务发展对我国的启示[J].金融研究,2012(06).

[3]陶娅娜,盛朝晖,李海辉.国内外商业银行中间业务比较[J].金融与经济,2012(11).

[4]芮玉巧,胡庆春.上市银行中间业务分项对比分析[J].金融与经济,2012(11).

[5]庄毓敏.商业银行业务与经营[M].中国人民大学出版社,2000.

[6]张云峰,王全明.2007年全国性上市银行中间业务盘点[J].银行家,2008.

[7]买建国.商业银行管理学[M].立信会计出版社,2010.

[8]倪中新,薛文骏.我国上市银行利润增长的影响因素研究——基于面板数据模型分位数回归方法[J].上海经济研究, 2012(03).

[9]王菁,周好文.非利息收入负向收益贡献度的实证解析——基于我国12家商业银行的模型检验[J].当代经济研究, 2008(11).

[10]James Nguyen. The relationship between net interest margin and noninterest income using a system estimation approach [J].Journal of Banking and Finance,2012(09).

[11]De Young, R., Non Interest Income and FinancialPerformance at U.S.Commercial Banks[J].Journal ofFinancial Review,2004.

[12]Kevin J.Stiroh,K.J.Diversification in banking: Is noninterest income the answer?[J].Journal of Money, Credit, and Banking,2004.

[13]Peter S Rose, Sylvia C. Hudgins, Bank Management&Financial Services.[M] 2007.

[14]Diversification in Banking:Is Noninterest Income the Answer?[J].Journal of Money,Credit,and Banking,2004.

(作者单位:张哲语,香港城市大学;范学俊,华东师范大学)