河北省村镇银行发展现状及对策研究

2019-05-25 02:39郑广乐罗昀范倩倩高锐杜佳冰

大众投资指南 2019年20期

郑广乐 罗昀 范倩倩 高锐 杜佳冰

(河北农业大学,河北 保定 071001)

一、河北省村镇银行发展现状

(一)村镇银行数量增长迅速

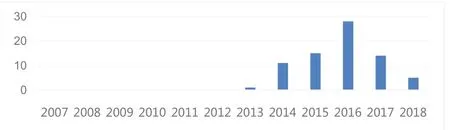

表1 河北省村镇银行每年增长量

如表1:2012年前村镇银行增长速度较缓,处于我国金融机制大胆创新期间,村镇银行逐渐开始试点,在第一家设立后出现一年的零增长状况;随银监会于2009年发布的新型农村金融机构设置数量目标的设立,河北省村镇银行数量有所增长,但每年新增数量仍较为有限;自2018年初国家政策引导村镇银行新试点工作以来,河北省村镇银行虽增速下降,但仍呈现较稳健的增长,在追求数量增长的同时注重提升质量。

(二)业务及地区覆盖范围广,不断向乡村扩展

截至2018年底有12家村镇银行如迁安襄隆等股本金高达一个亿,在体现注册资本扩大的同时反映了村镇银行总体实力的提升。此外河北省村镇银行覆盖范围逐渐扩大,截至2018年底河北省村镇银行各总行及分支机构数量在各市、县、镇、乡和村分别为57、58、93和80,实现地级市全覆盖(见图1)。同时不断向乡村地域扩展,以2014年及以后年度尤为显著,仅一年间就有11家村镇银行成立在村内,逐年递增。随2018年银保监会在河北省等15个省份“多县一行”制村镇银行试点新政策出台,河北省村镇银行将开展在多个临近县中选择一个县设立总部在临近县设立支行的模式,进一步向偏远农村地区扩展。

图1 河北省村一级村镇银行数量

二、河北省村镇银行现存问题

(一)金融产品创新度不足,基础设施不健全

村镇银行缺少适合村镇银行所面向对象主体特点的金融产品。目前仍以传统业务为主,与互联网融合度不高。服务需要通过柜台进行,缺少线上便捷化金融产品,线下办理业务过程中又由于基础设施不健全、网点分散,自助服务机数量极少且距离甚远,农户时间成本高。调查显示15%的农户出于该种原因不愿将闲置资金存入村镇银行,不利于村镇银行金融业务的开展与在农户中认可度的提升。

(二)存在抵押难题,监管力度不足

村镇银行受贷款主体特点影响存在先天风险大的弱质性,面临抵押物缺失的难题。农户由于自身固定资产有限,土地作为其重要财产又没有所有权,不能充当抵押物。村镇银行为当地村民提供存贷款业务主要根据业务员对贷款者的间接了解进行资产信用评价易受主观性影响,一旦不确定性发生,村镇银行将面临无法收回资金的风险。

(三)商业化与支农目标权衡失调

河北省村镇银行作为服务三农的金融机构,根本目标是支农支小。经营主体为追求利润最大化往往将支持新农村建设等政策性目标所背离。部分村镇银行业务开展对象错位,为真正在新农村建设中作为推动者和弱势者的农户所提供服务远远少于对大型企业所提供的贷款量,这与村镇银行发展中存在的外部性密不可分。村镇银行并非与促进当地经济发展的企业展开服务,在对个体农户和小企业所开展的存贷款业务中又缺少引导性,解决三农问题方面发挥的作用并不明显。

三、河北省村镇银行发展对策

(一)创新金融产品,输入专业人才

河北省村镇银行应根据经营对象特点提高金融产品针对性与创新速度。借鉴“乡村2+1”等金融产品经验,针对经营主体资金需求量较小、风险相对较高特点推出小额高频率贷款,可对同一贷款主体展开持续贷款并做好记录。适应互联网发展要求,开通农村金融网上服务系统,推出丰富的金融产品,线上网络理财产品和基金类线下理财产品相结合拓宽业务范围。增加农村地区自助机数量。招聘选拔金融专业人才对当地村镇银行进行管理,提高从业人员技术水平。

(二)完善担保机制,加大监管力度

河北省村镇银行应完善担保机制与信用体系,建立第三方担保机构,由具有资金实力的大中型企业任担保方,降低村镇银行贷款风险。丰富抵押担保物,根据农户与中小企业贷款金额确定合理区间。创新道义担保方式,通过贷款人家属、朋友等提供有效担保。利用大数据网络为每位客户建立诚信档案,建立严格的监管体系,对所贷出资金进行严格监管与跟踪调查,了解资金用途与方向。

随着工艺技术的不断提高,嵌入式SRAM的稳定性在设计和测试领域内也越来越受到广泛关注。对于低电压SRAM中的稳定性故障,由于开路电阻在一定范围内很难通过传统测试方法检测出来,因此,需要增加专门的DFT电路来进行测试。

(三)加强河北省政策规制与扶持力度

河北省应进一步完善规范村镇银行发展的相关法律法规和规章制度,从制度角度规范村镇银行的行为。盈利是企业其最大驱动力,河北省应加大对村镇银行的扶持与优惠力度,通过对村镇银行减税、提升村镇银行工作人员福利待遇等政策使村镇银行在服务三农过程中有利可图,打破原来的路径依赖,扩大有效供给,进而提升村镇银行服务的主动性与创造性。

猜你喜欢

今日农业(2022年13期)2022-09-15

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2021年0期)2021-08-25

今日农业(2021年8期)2021-07-28

河北金融年鉴(2020年0期)2021-01-21

今日农业(2020年22期)2020-12-14

今日农业(2019年14期)2019-01-04

中国粮食经济(2018年11期)2018-01-23

中国粮食经济(2018年7期)2018-01-23