科创板视野下我国差异化信息披露制度构建的进与退

2019-05-18 03:11:14朱嘉诚

财经法学 2019年3期

朱嘉诚

内容提要:我国目前信息披露状况不能令投资者满意。科创板自身上市门槛、公司特质、投资者门槛的天然差异化,为差异化信息披露提供了可能。基于美国、日本、英国、中国香港地区等地的先进经验和我国的现实情况,我国应该在科创板上尝试以行业、规模为标准构建差异化信息披露制度,而对以地区、流动性为标准的差异化信息披露制度则应该持谨慎态度,此为科创板上我国差异化信息披露制度构建之进与退。以此系统地构建起科创板上的差异化信息披露制度,从而改善我国目前差异化信息披露制度呈现出的碎片化状况。

一、引 言

自2018年11月5日习近平总书记提出设立科创板的设想以来,科创板证券市场的制度构建问题在学术界和实务界引起了大量的探讨。2019年1月23日,中央全面深化改革委员会第六次会议审议通过了《在上海证券交易所设立科创板并试点注册制总体实施方案》。2019年1月30日中国证券监督管理委员会(以下简称“证监会”)发布《关于在上海证券交易所设立科创板并试点注册制的实施意见》。2019年3月1日,科创板相关法律法规制度正式出台,科创板制度构造可谓“小荷才露尖尖角”。

上市公司所有与执行相分离的特殊构造,使得信息披露制度成为保护投资者的核心制度。只有上市公司披露信息足够及时、足够准确,只有投资者足够了解上市公司的真实运行状况,才可能避免“柠檬市场”或证券市场“黑天鹅事件”的发生。然而,我国信息披露现状存在着种种问题。为解决这些问题,在主板市场、新三板市场都有构建“差异化信息披露制度”的呼声。[注]类似文献诸如徐冬根:《法律社会学语境下新三板市场投资者准入限制制度的社会利益目标分析》,载《比较法研究》2016年第4期;葛其明、徐冬根:《证券市场差异化信息披露制度刍议——基于博弈分析的制度设计》,载《理论月刊》2018年第9期;徐聪:《试论上市公司信息披露差异化》,载《证券市场导报》2011年7月号。科创板,自然与主板、新三板有着天然的差异,其信息披露是否需要选择差异化、如何进行差异化的制度构造,就是本文所要探讨的主要内容。

二、我国信息披露现状:差异化信息披露的原因

(一)我国证券市场信息披露现状

我国证券市场信息披露制度构造以《证券法》为主干、以《上市公司信息披露管理办法》等部门规章为枝叶。其中也明确规定了信息披露的衡量标准。《证券法》第63条规定:“发行人、上市公司依法披露的信息,必须真实、准确、完整,不得有虚假记载、误导性陈述或者重大遗漏。”这一条文开宗明义地制定了上市公司信息披露的评价标准,即“真实、准确、完整”。在后续的条文中,第68条、第148条再次重申了这一标准。[注]《证券法》第68条第3款规定:“上市公司董事、监事、高级管理人员应当保证上市公司所披露的信息真实、准确、完整。”第148条第2款规定:“证券公司及其股东、实际控制人向国务院证券监督管理机构报送或者提供的信息、资料,必须真实、准确、完整。”

以“真实、准确、完整”作为评判标准体现了我国证券市场对信息披露的价值取向,这也有别于其他国家或国际标准。相比之下,我国信息披露的要求并不高。[注]国际会计准则委员会(IASC)核心准则:可比性、透明度、充分披露,其重点以信息披露获取者作为评价主体,关注投资者能否根据上市公司披露的信息进行比较。巴塞尔银行监管委员会于1997年颁布的《加强银行透明度》报告(Strengthening Banking Supervision Worldwide )中提出了信息披露的衡量标准:全面、相关、及时、可靠、可比。在可比性的基础上又强调了对信息披露及时性的要求。但是,这一看似不高的信息披露标准,在现实中也没有得到很好的落实,我国目前证券市场的信息披露制度并不能令人满意,令投资者大呼上当的类似“黑天鹅事件”频发。

曾任证监会上市公司监管部副主任的周健男先生指出:“当前我国上市公司在信息披露方面还有诸多不足,定期报告披露满足于合审合规,信息披露有效性不足,信息披露流于形式等等。”[注]周健男:《探索建立差异化信息披露制度》,载《商》2012年第22期。信息披露有效性不足体现在我国上市公司对是否披露财务预测信息采取保守态度,披露历史信息简单粗暴易于操作。一项统计表明,从2001年上市公司能够对未来盈利预测信息选择自愿披露开始,四年以来披露未来预测信息的公司比重表现出断崖式下降的特征,由2001年的71.43%骤降至2004年的2.08%;[注]参见刘建英、明哲:《上市公司财务预测信息披露问题探讨》,载《交通企业管理》2008年第1期。在2005年沪深两市的300多家上司公司的年报中披露了未来预测信息的仅有1.5%。[注]参见杨琴:《上市公司盈利预测信息披露研究》,载《新财经》2011年8月(上)。

再以上市公司内部控制规范信息披露为例。2014年10月10日中国财政部会计司发布了中国上市公司2013年度实施企业内部控制规范体系情况,该报告显示:在2312家披露内部控制评价报告的上市公司中,1884家未披露内部控制缺陷,占比81.49%,部分上市公司存在内部控制披露水平较低、流于形式等问题。[注]参见《财政部:中国部分上市公司内控报告披露流于形式》,载http://finance.ifeng.com/a/20141010/13175416_0.shtml,最后访问时间:2019年2月20日。这同样是信息披露缺乏有效性的体现,即法律没有强制披露的,上市公司便不会主动披露其认为会对自己不利的信息。但是,对于企业经营发展而言,内控情况无疑是有着很大影响的,没有披露本身就是对投资者的一种侵害。

(二)我国证券市场现有差异化信息披露制度评价:碎片化

我国现有的、客观存在的差异化信息披露制度体现在板块之间、行业之间,受不同板块、行业自身特点的影响,信息披露规则自然会有所差异。

1.板块之间的差异化信息披露制度

我国《公开发行证券的公司信息披露内容与格式准则》第1号和第28号分别就主板市场和创业板市场的招股说明书作出了不同的安排。在总则部分,创业板要求招股说明书强调创业板投资风险提示。[注]《公开发行证券的公司信息披露内容与格式准则》第28号第9条规定:“发行人应在招股说明书显要位置提示创业板投资风险,作如下声明:‘本次股票发行后拟在创业板市场上市,该市场具有较高的投资风险。创业板公司具有业绩不稳定、经营风险高、退市风险大等特点,投资者面临较大的市场风险。投资者应充分了解创业板市场的投资风险及本公司所披露的风险因素,审慎作出投资决定。’”这是考虑到创业板公司有更高风险的特点。其次,主板招股说明书一般披露的内容要求明显多于创业板公司,创业板公司的招股说明书不需要满足诸如外文译本、纸媒披露等要求,删除了“招股说明书摘要部分”。这样的制度设计是因为创业板公司可能处于初创阶段,所以减轻其披露负担。结合其自身高科技的特点,网上披露可能是更好的选择。目前,在我国多层次资本市场上,网上披露都是免费的。这大大减轻了新三板公司上市的信息披露成本。[注]参见邢会强:《新三板市场的信息披露制度》,载《国际融资》2015年第11期。

创业板信息披露规则更关注企业的成长信息。28号文件着重强调了招股说明书中应当披露公司所在行业的科技水平、创新水平以及成长预测,需要分析市场竞争等方面的现实状况与未来发展规划,相应风险需要对投资者进行告知。[注]参见丁玫:《创业板市场会计信息披露质量标准研究》,载《财会通讯》2009年第9期。

主板与创业板之间差异化的信息披露标准,是由不同板块自身的特点决定的,并不是主观上差异化信息披露制度构建的结果,它本身也不是为了差异化信息披露制度构建而设计。它只是客观上在对创业板公司赋予信息披露义务时“碎片化地”呈现出差异化的特点。行业之间的差异化信息披露制度亦如此。

2.行业之间的差异化信息披露制度

《公开发行证券公司信息编报规则》第1、3、5、10号文件分别对商业银行、保险公司、证券公司和从事房地产开发业务的公司的招股说明书从内容和格式方面作出了差异化的安排。分行业的证券发行信息披露差异化现状较之于证券交易的分行业信息披露差异化安排显示出如下特点:第一,证券发行市场的行业较少且集中在金融行业;第二,在内容上法定强制披露信息的内容居多,更注重对投资者投资风险的提示而非投资信息的自愿公开。

分行业差异化信息披露制度在证券交易市场更为明显,但在法律位阶上多体现为不具有强制执行力的行业指引。2013年初,深交所发布了两个行业的信息披露指引:《创业板行业信息披露指引第1号——上市公司从事广播电影电视业务》和《第2号——上市公司从事药品、生物制品业务》,并在2015年进一步发布了《行业信息披露指引第3号——上市公司从事房地产业务》《行业信息披露指引第4号——上市公司从事种业、种植业务》《行业信息披露指引第5号——上市公司从事工程机械相关业务》《行业信息披露指引第6号——上市公司从事装修装饰业务》,并不断对此进行增修。[注]详见深圳证券交易所网站,http://www.szse.cn/lawrules/rule/listed/stock/t20161114_565081.html,最后访问时间:2019年2月20日。与此同时,2013年底,上交所发布了两个行业的信息披露指引:《上市公司行业信息披露指引第二号——房地产》《第三号——煤炭》,并于2015年对此进行增修,增加了《第四号——电力》《第五号——零售》《第六号——汽车制造》《第七号——医药制造》。[注]详见上海证券交易所网站,http://www.sse.com.cn/lawandrules/guide/disclosure/notice/c/c_20150912_3986055.shtml,最后访问时间:2019年2月20日。这些文件着眼于各行业定期报告和临时报告,强调了内容和格式上的行业差异,比起证券发行市场行业范围进一步扩大。但必须注意的是,与发行市场一致的是这些行业的信息披露规则多为强制信息披露,缺乏提高信息披露有效性的自愿信息披露制度。

与板块间碎片化的差异化信息披露制度一致,这些差异不是制度设计者有意为之,而是根据行业自身特点自发产生的。我国尚未形成自觉的、系统的差异化信息披露制度。

3.科创板下的差异化信息披露制度

科创板下的信息披露制度自然也呈现出一定的差异化特色。主要涉及的文件为《公开发行证券的公司信息披露内容与格式准则第41号——科创板公司招股说明书》(以下简称41号准则),并结合《科创板上市公司持续监管办法(试行)》构建起了科创板下的信息披露与监管制度。

41号准则中最能突出科创板下信息披露差异化特征的是第六节“业务与技术”特殊安排,需要披露吸引投资者进行投资的技术状况。第九节中的“未来发展规划”提醒上市公司在招股说明书中有意识地公开预测信息,供投资者参考。

《科创板上市公司持续监管办法(试行)》中规定了诸如重大事项临时披露义务等等,其差异性特征明显弱于招股说明书。可见我国科创板下的差异化信息披露制度同样显示出零散化的特征,且目前来看对交易阶段的信息披露规制显然弱于发行上市阶段的信息披露。考虑到目前科创板建设处于初创阶段,还未开展大规模的交易,但是在未来的制度构建中,应当重视科创板制度本身的差异,以及行业、公司规模的差异,建构起更为系统化的差异化信息披露制度。

(三)现状呼吁系统化的差异化信息披露制度

既然差异化信息披露由于客观上能够避免“市场噪音理论”[注]参见前引〔1〕,徐聪文。所带来的不利影响,大大加强证券市场信息披露的有效性,自然应该有更加系统的制度构建。根据江苏证监局的实证研究结论:(1)上市公司和保荐机构均对信息披露差异化谨慎乐观,认同行业差异为主、板块差异为辅的披露方式,并认为上市公司应更注重披露反映公司持续发展能力的信息,改进现有披露渠道与方式;(2)上市公司和保荐机构都认为目前时机已成熟,保荐机构认为自身有能力保障信息披露差异化的实施。[注]参见吴姬君:《信息披露差异化调研报告》,载《中国证券报》2013年2月7日,第A07版。

三、科创板制度本身差异:差异化信息披露的根源

(一)科创板上市公司的特点——差异化信息披露制度构建之核心

科创板上市门槛采用了五套更为包容的指标,引入“市值”指标,将收入、现金流、净利润和研发投入等财务指标进行组合,总共构建五套差异化的上市指标。着眼于信息技术、新材料、新能源、生物医药、大数据、人工智能、云计算等高新科技产业,允许符合科创板定位、尚未盈利或存在累计未弥补亏损的企业在科创板上市,允许特殊股权结构公司在科创板上市。

上述制度给科创板差异化信息披露制度构造提供了可能:第一,针对不同的上市指标考虑不同指标的披露标准与方式;第二,针对不同的行业及其发展状态,为其“量身定做”差异化信息披露的标准和规则;第三,针对那些现阶段未盈利甚至亏损的公司,进行差异化安排。

(二)科创板投资者的特点——差异化信息披露制度构建之根本

《上海证券交易所科创板股票交易特别规定》规定合格投资者要求前20个交易日证券账户及资金账户的资产日均不低于人民币50万元(不包括该投资者通过融资融券融入的资金和证券),并且参与证券交易两年以上。

由于科创板对投资者的要求较高,其可以大量披露核心信息,例如科技信息和专利技术详情,以及更为详细、专业的财务信息,以促进信息披露的专业化。

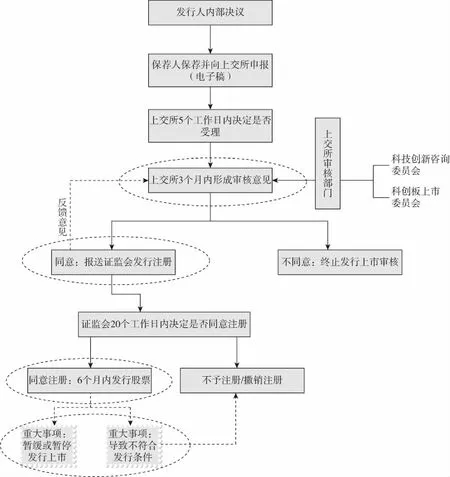

结合目前出台的相关政策,以在科创板上市为例,其流程如图1,圈出部分即为着重差异化信息披露的环节,即注册审核及重大事项披露,科创板发审委应重点关注这些环节的差异化信息披露。

图1 科创板公司上市流程中差异化信息披露着重环节示意图

四、域外法中科创板差异化信息披露制度构建之进

(一)加强行业特色,构建科技色彩鲜明的科创板差异化信息披露制度

1.美国分行业差异化信息披露制度的构建

1933年美国《证券法》和1934年美国《证券交易法》就对分行业的差异化信息披露以碎片化的方式进行了规定。1982年,美国证券交易委员会(以下简称SEC)建立了系统信息披露体系,在S-K条例中专门单列规定了非财务报告信息的规则,其中的801、802项就是针对特别行业的特殊信息披露要求。[注]参见魏紫洁、游士兵:《美国上市公司行业监管经验借鉴》,载《证券市场导报》2015年11月号。随后,SEC将之前碎片化规定与《证券法》和《证券交易法》中有关特定行业的信息披露要求统编为《证券发行行业指引》(Securities Act Industry Guides)和《证券交易行业指引》(Exchange Act Industry Guides),两者合称为“行业指引”(Industry Guides)。前一文件针对石油与天然气、银行、房地产、保险和矿产经营五大行业信息披露作出了指引,后一文件则相对较为简略,且未对房地产行业证券交易披露作出规定。在证券发行与证券交易方面,“行业指引”更为注重规制发行方面。在指引中,证券发行行为特定行业信息披露所占篇幅为第2至第36页,却只有最后一页是规定证券交易信息披露的。且在交易方面的指引中,油气、矿产两行业的内容与发行指引完全相同,仅在银行和房地产行业指引中各有一条特别规定。[注]See SEC: Industry guides,available at https://www.sec.gov/about/forms/industryguides.pdf,last visited on Feb.22,2019.

在上述指引颁布之后,SEC也会根据实践中行业的发展对上述行业规则的内容进行修订,以期更好地体现行业特征。以石油与天然气行业为例,2009年1月SEC颁布了新的33-8995条例对相关规则进行修订。[注]See SEC: Modernization of Oil and Gas Reporting,available at https://www.sec.gov/rules/final/2009/33-8995fr.pdf,last visited on Feb.22,2019.该条例的主要变化有:第一,明确修改油品价格估测值为评估日过去一年内价格平均值,以避免过多的波动影响评估;第二,允许并鼓励公司披露出自身预测的未来可能储量;第三,扩大了储量披露的自然资源的种类和可应用技术范围。[注]参见康安:《SPE和SEC油气储量评估规范的更新及对比》,载《国际石油经济》2006年第10期。可以预见的是,随着行业的不断发展、市场的不断更新,美国分行业信息披露制度将不断随之改革。

2.日本分行业信息披露制度的构建

不同于美国行业差异化信息披露规则重在发行的特点,日本证券市场分行业差异化信息披露规则集中在季度报告上。日本《金融商品交易法》与新设内阁府令[注]例如《季度财务报表等的用语、样式及编制方法相关规则》(2007年8月1日内阁府令第63号);《季度合并财务报表的用语、样式及编制方法相关规则》(2007年8月1日内阁府令第64号)。共同构建起以季度报告为核心的分行业信息披露制度,对不同行业的披露内容和披露时限作出了差异化的安排。

日本《金融商品交易法》第24条之4之7第1款规定,内阁府令中载明的特定行业之企业,其经营现状、任何出于保护公共利益或投资者自身个别利益之不可缺少之事项也必须在季度报告中披露。[注]参见庄玉友:《日本金融商品交易法信息披露制度研究》,人民出版社2010年版,第120页。考虑到金融行业在日本适用自有资本比例,[注]参见谷口義幸、野村昭文、柳川俊成:《開示制度に係る政令、内閣府令等の概要》,载《商事法务》2006年第1830期,转引自前引〔20〕,庄玉友书,第121页。在内阁府令中,对该条文所规定的特定行业作出了范围的安排,是指银行业、保险业、信用金库业这些金融行业。[注]详见日本《新开示府令》(在法律位阶上类似于我国的行政法规)第17条之6第2项:以下事业为特定事业,《银行法》规定的银行业;《保险业法》中规定的保险业及小额短期保险业;《信用金库法》规定的、以全国为业务区域的信用金库协会业务。转引自前引〔20〕,庄玉友书,第121页。

在披露期限方面,上述特殊行业的披露期限为各季度最后一个月结束后的60日内,[注]详见日本《金融商品交易法》第24条之4之7第1项;《金融商品交易法施行令》第4条之2之10第4款,转引自前引〔20〕,庄玉友书,第121页。而其他普通行业的提交时限则为上述基准的45日内,[注]详见日本《金融商品交易法》第24条之4之7第1款、日本《金融商品交易法施行令》第4条之2之10第3款,转引自前引〔20〕,庄玉友书,第121页。作出上述区别安排正是因为金融行业的信息披露要求较高,宽松的报告期限与繁重的披露义务相匹配。

日本分行业差异化信息披露的制度构建比起美国而言显得比较单薄:第一,其差异化仅仅体现在季度报告、银行保险等领域,范围比起美国而言大幅减少;第二,在银行保险领域内部也未体现差异化,存在较为粗放的问题。其亮点在于,除却内容上的分行业差异化信息披露制度安排,还在披露期限上作出了差异化的安排,体现出“繁简分流”的思想,值得借鉴。

3.我国香港地区分行业信息披露制度的构建

我国香港地区分行业信息披露在主板上主要体现为对矿业、房地产业、[注]详见《香港证券交易所主板上市规则》第5.10条。银行业[注]详见《香港证券交易所主板上市规则》附录十五、《银行业(披露)规则的应用指引》。的额外安排。《香港证券交易所主板上市规则》(以下简称《主板上市规则》)第十八章设立34个条文对矿业公司证券发行和证券交易中的信息披露规则做了特殊化安排。并在附录二十五中,对“有关石油储量及资源量的合资格人士报告内容”进行了细化规定与模板参照。而在《香港创业板上市规则》(以下简称《创业板上市规则》)第十八A章同样对矿业公司在创业板上市的信息披露要求作出了特别要求。

我国香港地区分行业差异化信息披露的亮点在于细化规定了较多可供上市公司参照的报告模板,从正面来说减轻了公司的信息披露难度,但是从反面来说使得信息披露存在趋同化的倾向。另外,其具有国际眼光,以国际标准对矿业公司的信息披露提出了更高的要求,与国际接轨。然而,需要指出的是,我国香港地区分行业信息披露主要赋予了特殊行业额外的披露义务,使得部分公司信息披露义务过重,这种过重的义务反而挫伤了公司披露预测等自愿披露信息的积极性。另外一个问题在于其忽视了多层次资本市场之间的差异,以矿业、房地产业、银行业为例,其主板和创业板的信息披露要求没有差别。

4.小结:构建有我国特色的科创板分行业信息披露制度

由于拟在我国科创板上市的公司多属于信息技术、新材料、新能源、生物医药、大数据、人工智能、云计算等高新科技产业,这些行业既有共性,又有特性。具有中国特色的科创板分行业信息披露制度也应当以此为立足点进行构造。

这些行业的共性在于都为高新技术产业,比起一般的财报,投资者更关注企业的技术革新情况,因此科创板信息披露较之主板、新三板而言,更需要加强公司知识产权、高新技术企业资质、核心技术的信息披露情况。在要求其披露的同时也要注重知识产权、商业秘密的保护。

特性则体现在不同的企业又有其自身的特点。例如新能源行业,其环境保护信息在一定程度上对投资者投资起到了较为重要的作用,应当要求其披露。大数据行业的投资者可能在关注技术之外也同样关注信息保护的情况,生物医药的投资者可能更关注动植物保护、临床实验结果等信息,应该根据各行业特点为其“量身定做”信息披露的要求。

在具体的制度构建上,结合域外做法,笔者赞同“规则+模板”的立法模式,即以强行法规范明确义务与责任,再以指引的方式列出行业信息披露模板,以方便公司参照适用。

(二)“重其重,轻其轻”的以公司规模为标准的差异化信息披露制度

1.美国以公司规模为标准的差异化信息披露制度构建

为了解决小规模公司在资本市场融资难、融资成本大等一系列问题,美国从20世纪80年代开始就致力于减轻小规模公司的信息披露负担。这一时期,以规模为标准的差异化信息披露制度体现为专门应用于小规模公司信息披露的S-18表格。[注]参见杨淦:《上市公司差异化信息披露研究》,西南政法大学2015年博士学位论文,第57页。该表格主要在形式上简化了小规模公司的信息披露内容,一定程度上减轻了其负担。

1992年,SEC颁布了S-B条例并以此代替S-18表格。亮点在于S-B条例中特别制订了SB-1和SB-2,这两份分别针对融资额小于1000万美元的和符合小规模公司定义的可供公司选择适用的信息披露登记表。[注]小规模公司是指若在过去一个会计年度内,公司的销售额少于2 500万美元或者公司流通股市值不足2 500万美元的公司。(If your company qualifies as a‘small business issue’, it can choose to file its registration statement using one of the simplified small business forms. A small business issuer is a United States or Canadian issuer: that had less than $25 million in revenues in its fiscal year, and whose outstanding publicly-held stock is worth no more than $25 million. )参见SEC证券上市注册登记表S-1,SB-1,SB-2介绍,载https://www.sec.gov/rules.shtml,最后访问时间:2019年2月21日。S-B条例更加突出小规模公司的特征,进一步平衡了小规模公司融资金额与信息披露成本这对关系。

2008年,SEC又将S-B规则并入S-K规则与S-X规则。由于公司规模不断扩大和通货膨胀的影响,原先的小规模公司的认定标准已经无法惠及那些真正需要减轻信息披露负担的公司。SEC提升了小规模公司的衡量标准,并提出了较小规模公司(Smaller Reporting Company)与新型成长公司(Emerging Growth Company)两个概念,后者在2012年的《促进企业创业融资法》(JOBS法)中进一步被豁免了部分信息披露义务,由此形成美国目前以公司规模为标准的差异化信息披露模式。

在具体的制度内容上,S-K规则首条就明确规定小规模公司不必填写全部信息披露项目。[注]第10项建议管理层对未来做出合理的预测。对于债务证券,可转换债券和优先股的类别,允许其自愿进行安全评级,通过引用并下定义的方式进行说明,不允许背驮式参考(不参考另一个提交文件中的参考)。不鼓励采用非GAAP财务指标。允许较小的公司仅填写101,201,301,302,303,305,402,404,407,503,504和601项。[Item 10 suggests management make reasonable projections for the future. Security ratings are voluntarily permitted for classes of debt securities, convertible debt securities, and preferred stock. Incorporation by reference is defined; no piggy-back referencing (no reference to a reference in another filed document) is allowed. Non-GAAP financial measures are discouraged. Smaller companies are allowed to only fill in items 101, 201, 301, 302, 303, 305, 402, 404, 407, 503, 504, and 601.]该规则采用正面清单模式,在发行方面,招股说明书强制披露的内容为招股书概要、固定收益率与资金用途。[注]指S-K规则503、504项。在交易方面,小规模公司只需强制披露业务描述、市价估值、股东分红、财务数据与分析、管理层讨论报告、市场风险、关联交易等内容。[注]指S-K规则101、201、301、302、303、305、402、404、407项。诸如年度报告和季度报告的风险因素等内容则为非强制性披露内容。这样,普通公司在证券发行和交易中所需要披露的事项有30项(Item101至Item512),而小规模的公司只需要披露其中的11项,减负达到三分之二。小规模公司的信息披露成本大大减少。

S-X着眼于小规模公司的财务报表,对小规模公司的财务信息作出了细化豁免规定。[注]较小规模的公司的财务报表(规则8-01至8-08)规则8-01:第8条的初步说明规则8-02:年度财务报表规则8-03:中期财务报表规则8-04:被收购或将被收购的企业的财务报表规则8-05:Pro Forma财务信息规则8-06:被收购或将被收购的房地产业务规则8-07:有限合伙企业规则8-08:财务报表年限原文如下:Financial Statements of smaller reporting companies (Rules 8-01 to 8-08) Rule 8-01—Preliminary Notes to Article 8Rule 8-02—Annual Financial StatementsRule 8-03—Interim Financial StatementsRule 8-04—Financial Statements of Businesses Acquired or to be AcquiredRule 8-05—Pro Forma Financial InformationRule 8-06—Real Estate Operations Acquired or to be AcquiredRule 8-07—Limited PartnershipsRule 8-08—Age of Financial Statementsavailable at https://en.wikipedia.org/wiki/Regulation_S-X#Financial_statements_of_smaller_reporting_companies,last visited on Feb.21,2019.

美国以公司规模为标准的差异化信息披露制度目的在于减轻小规模公司的融资成本,制度设计为一刀切的信息披露豁免,诚然这可以在一定程度上减轻小规模公司的信息披露成本,但是忽视了投资者利益的保护。事实上,有一些小规模公司“漏洞百出”,利用信息披露豁免的“庇护”侵害投资者的利益。

2.英国以公司规模为标准的差异化信息披露制度构建

不同于美国以公司年度财政收入为标准划分公司规模的差异化信息披露制度,其他国家一般是在多层次资本市场的构建中就已经将公司进行分层,市场信息披露义务也不同。英国就是一个典型的例子。

英国多层次资本市场可分为主板市场和AIM市场,[注]AIM全称为Alternative Investment Market,在该市场上市的公司通常是规模较小或者高风险的企业,See http://www.londonstockexchange.com/companies-and-advisors/aim/aim/aim.htm,last visited on Feb.22,2019.主板市场还可以进一步分为高级市场、标准市场、高成长板块三个市场。以证券发行为例,首次信息披露审核就存在差异化。在高级市场上市的公司需要同时向英国上市管理局(UKLA)和伦敦证券交易所(LSE)提交招股说明书供其审核。标准市场则只需要向UKLA提交招股说明书进行审核。[注]See http://www.londonstockexchange.com/traders-and-brokers/rules-regulations/rules-regulations.htm,last visited on Feb.22,2019.AIM市场则无须提交招股说明书,只需提交AIM专门的申请文件即可。[注]See AIM:Joining AIM-A Professional Handbook,London Stock Exchange ed., page 13,available at http://www.Iondonstockexchange.com/companies-and-advisors/aim/documents/joining-aim.pdf,last visited on Apr.3,2018.AIM申请文件为小规模、高风险公司量身定做,在减轻小规模公司信息披露负担的同时,也注重信息披露的有效性。

2018年3月,英国最新颁布的《AIM Rules for Companies》中对AIM公司的信息披露作出了进一步的特殊规定。在披露方式上,允许其采取网络媒介的方式对信息进行公开,但要求网络信息至少保存五年。[注]See London Stock Exchange: AIM Rules for Companies(March 2018),page 12,available at http://www.londonstockexchange.com/companies-and-advisors/aim/publications/rules-regulations/aim-rules-for-companies-march-2018.pdf,last visited on Feb.22,2019.在重要信息的披露方面,不同于主板市场交由公司自己判断何为重要,AIM市场明确规定:一旦交易的价值大于公司市值的10%时,在该项交易完成之日应当立即就此项交易的相关信息进行公开。[注]实质性交易是指在任何类别测试中超过10%的交易。它包括AIM公司的子公司进行的任何交易,但不包括正常业务过程中的任何收益性交易以及不涉及AIM公司或其子公司固定资产变更的融资交易。(A substantial transaction is one which exceeds 10% in any of the class tests. It includes any transaction by a subsidiary of the AIM company but excludes any transactions of a revenue nature in the ordinary course of business and transactions to raise finance which do not involve a change in the fixed assets of the AIM company or its subsidiaries. )See London Stock Exchange: AIM Rules for Companies(March 2018),page 7, available at http://www.londonstockexchange.com/companies-and-advisors/aim/publications/rules-regulations/aim-rules-for-companies-march-2018.pdf,last visited on Feb.22,2019.

英国多层次资本市场的差异化信息披露从客观上体现出按照公司规模进行差异化信息披露安排的特点,整体上依然呈现出随着公司规模增大而对信息披露的要求也增多的特点,即AIM市场上市信息披露要求最低,而高级市场上市的要求最高。但是,在减轻AIM市场上公司信息披露义务的同时,需要关注其信息披露的有效性。

3.小结:以五大指标为依托,构建我国多种指标披露的分规模差异化信息披露制度

根据域外的经验,根据企业规模进行差异化信息披露一方面可以减轻小规模公司的融资成本,另一方面可以强调公司核心信息,加强信息披露的有效性。

建立这一制度需要解决的第一个问题是,评价企业规模的标准为何?科创板创造性地将收入、现金流、净利润和研发投入等财务指标进行组合,总共构建五套差异化的上市指标,以规模为标准的差异化信息披露即可以此为依托,制定出一套衡量科创板公司规模大小的综合衡量标准,以此作为区分公司规模大小的基点,为差异化信息披露创造可能。

其次,针对科创板上较小规模的公司,应当突出其核心指标,使投资者可以一目了然地了解目标公司的经营状况与投资可能,以方便其做出决策。

最后,作好规模转换的对接工作。科创板由于受科技创新影响,很有可能在公司规模方面变化较快,那么在信息披露层面需要做好临时报告制度,要求公司在重大事项发生时及时披露,并做好规模转换的对接工作,防止制度出现断点。

五、域外法中科创板差异化信息披露制度构建之退

(一)谨慎选择以地区作为差异化信息披露的标准

由于美国联邦与州法律效力的不同,在美国不同地区信息披露的标准也不一致,从而自然形成了以地区为标准的差异化信息披露模式。我国各个省份、地区经济发展水平不平衡,不同区域上市公司亦呈现出一定的地域特点。实证分析指出,我国在信息披露质量上体现出“东高西低”的特点。[注]参见杨堃:《我国上市公司的信息披露质量具有地区差异吗?——基于外部治理的视角》,上海师范大学2016年硕士学位论文,第17页。北上广三城市上市公司披露社会责任信息最多,占比约为四成。区域方面,华北遥遥领先,西北地区最为落后。[注]参见王宇平、史雅洁:《企业社会责任报告信息披露现状研究》,载《中国管理信息化》2016年第15期。民族区域自治地方的信息披露水平明显低。[注]参见韦群:《会计准则在少数民族地区的实施后果研究——以会计信息质量为研究视角》,载《中南财经政法大学学报》2015年第1期。因此,“顺水推舟”地以地域为差异化信息披露的标准显得“水到渠成”。[注]详见熊磊铭:《上市公司差异化信息披露制度》,西南政法大学2014年硕士学位论文,第18页。文中重点论证了以地域作为差异化信息披露标准的可能性和制度构造。

笔者持谨慎态度的原因在于两个问题目前无法妥善解决:第一,针对信息披露质量较差的区域,对其信息披露要求到底是要“从严”还是“从宽”?过严的信息披露标准可能导致制度文本与实践的脱节,加大贫困地区企业上市的难度和成本。过于宽松的信息披露标准则会进一步放任该地区信息披露质量较差的现状,导致的结果是“差的更差”。第二,如果在不同的地区之间实行差异化的信息披露标准,类似于国际私法上准据法的选择一样,上市公司的盈利性导向一定会选择那些披露内容简单、监管宽松的地区进行上市并披露,最终导致严格的地区信息披露标准落空,没有企业在该地区上市,地方的逐利性自然会使得其放松披露标准,最后导致全国上下信息披露标准过于宽松,侵害投资者利益,形成一个“柠檬市场”。

上市公司信息披露质量受我国经济发展不平衡的状况影响呈现出区域的差异化特征是一个客观事实,但是否需要根据这一客观事实进行分地区的差异化信息披露制度,需要谨慎地斟酌,上述两个问题的思考是前提条件。

(二)谨慎选择以流动性作为差异化信息披露的标准

陈千里、吴战篪等学者已经通过实证研究论证了信息披露质量与信息披露前后的股票流动性会有明显的正相关关系,即信息披露质量越高,市场流动性也随之增强,健康的市场会从流动性奖励的角度回报信息披露质量较高的公司。[注]参见陈千里:《信息披露质量与市场有效性》,载《南方经济》2007年第10期;吴战篪、乔楠、余杰:《信息披露质量与股票市场流动性——来自中国股市的经验证据》,载《经济经纬》2008年第1期。然而,流动性的差异对上市公司信息披露是否有指导意义?日本已经做出了相应的探索。

在日本《金融商品交易法》生效之前,证券法上对持续披露义务免除要件限于三类情况,其中之一即为持有人数不超过25人的证券提交募集或出售相关有价证券申报书的。[注]参见前引〔20〕,庄玉友书,第69页。该种情形就是基于持有人数较少的有价证券流动性不足,所以没有必要对发行人科以较重的持续披露业务以加重其负担。然而实践中,持有人数少于25人的情形极少,这个条文在实践中并没有起到减轻负担的作用。于是,《金融商品交易法》第24条将持有人数改为300人。

日本《金融商品交易法》进一步根据证券流动性高低将金融商品分类为“流动性低的证券”与“流动性高的证券”,并规定流动性高的证券应当及时披露季度报告与内控报告,而流动性低的证券则可以豁免该披露义务。但是,流动性低的证券在从事有价证券的集合投资计划份额时依然需要在卖出证券时履行信息披露义务。[注]参见王伟:《〈日本金融商品交易法〉信息披露制度研究》,厦门大学2014年硕士学位论文,第5页。

然而,日本对三类金融商品的分类依然较为粗略,以第一类有价证券为例,其内容包含了国债、地方债、特别债、公司债等21类金融商品,[注]详见日本《金融商品交易法》第2条第1款,转引自前引〔20〕,庄玉友书,第69页。既然同一层级不同证券之间流动性亦有所差异,《金融商品交易法》理应对此也作出更为细致的安排,遗憾的是这些制度付之阙如。

回到我国,由于科创板上证券品种不多,不存在日本按照证券流动性差异分类的问题。但是,日本的做法给了我们一个思路,即使是单一的证券品种,能否根据其流动性差异制定不同的信息披露制度?笔者对此持否定态度。首先,科创板上的投资者整体来说水平较高,其操盘能力较强,应该说科创板的证券流动性是较强的,很难体现出差异性。即使体现出来,很有可能随着时间的变化而变化,无法适应制度的稳定性。其次,科创板上的公司受科学技术影响较大,很有可能在技术研发期,即暂未有重大技术突破时证券流动性较低,但一旦取得重大技术突破之后证券流动性猛增,其短时间内很难适应不同的信息披露要求。最后,以日本为例,一般而言流动性较高的证券信息披露要求较高,而流动性较低的证券信息披露要求较低,结合科创板而言,科学技术水平较高的证券流动性一般而言较高,课以较重的信息披露义务,有负面激励效果,不利于科学技术的创新。因此,笔者认为应当谨慎选择以流动性作为差异化信息披露的标准。

六、结 论

证券信息披露现状呼唤着以加强信息披露有效性为目的的差异化信息披露制度,而科创板自身设立的上市公司条件、投资者门槛以及公司行业的差异特性给差异化信息披露制度的构建提供了可能。我国在科创板上的差异化信息披露制度构建应该紧紧围绕投资者保护这一目的,借鉴域外的先进经验,以科创板自身的差异为立足点,系统化地构建以行业和公司规模为标准的差异化信息披露制度,谨慎选择以地域和流动性作为差异化信息披露的标准。以我国科创板的特殊性为衡量依据,构建系统化的、有中国特色的科创板差异化信息披露制度,以更好地做到市场的公开透明,保护证券市场的投资者。

猜你喜欢

证券市场周刊(2024年20期)2024-06-23 00:27:36

证券市场周刊(2024年19期)2024-06-15 11:36:03

辽金历史与考古(2019年0期)2020-01-06 07:44:44

商周刊(2019年18期)2019-10-12 08:51:04

商周刊(2019年18期)2019-10-12 08:50:58

中华手工(2017年2期)2017-06-06 23:00:31

中国卫生(2016年7期)2016-11-13 01:06:26

中国卫生(2016年11期)2016-11-12 13:29:18

中国卫生(2016年9期)2016-11-12 13:27:58

中外会展(2014年4期)2014-11-27 07:46:46