供给侧结构性改革、轻资产转型与制造业业绩波动

2019-05-16 06:38邵志高吴立源

财经问题研究 2019年4期

邵志高,吴立源

(华侨大学工商管理学院,福建 泉州 362021)

一、问题的提出

供给侧结构性改革写进党章,标志着中国长时期的需求侧改革正式转向供给侧改革。供给侧改革既需要宏观政策变革,也需要微观企业转型。企业是供给侧改革的微观主体。供给侧改革顶层规划将长期、深远影响中国企业转型。

供给侧改革的目标是提高“全要素生产率”,途径是“调结构”,即通过调结构以提升效率。对企业而言,提升效率意味着以低投入获取高利润最终提升企业价值,而企业资产结构中固定资产占用企业资金最大,是企业最主要的投资,因此,“调结构以提升效率”对企业而言是否意味着调减固定资产配置以提升企业价值?本文拟对此进行检验。由于调减固定资产配置其实是实施轻资产转型,因此,本文考察供给侧改革导向下企业轻资产转型是否提升企业价值。

轻资产战略文献大多发现轻资产运营提升了企业业绩和企业价值。如Liou[1]发现,轻资产运营显著地提升美国电信企业竞争优势;Wen等[2]发现,过去20年越来越多的日本半导体公司正在向轻资产运营模式转型,并发现转型后这些公司经营业绩和经营效率明显提升;Sohn等[3]发现,过去20年美国连锁酒店不断压缩资本支出投资并扩大管理和特许经营业务,这些轻资产经营战略明显提升了企业价值;Ghazvini等[4]发现,轻资产战略使得美国零售电力制造商存活更长时间;Wang等[5]发现,轻资产战略显著提升了全球航空企业的经营业绩。国内有关轻资产运营的研究较少,主要的研究有戴天婧等[6]以苹果公司为研究对象,分析了财务战略驱动企业盈利模式;徐光伟和王卫星[7]考察了轻资产运营模式的融资困境;王卫星和林凯[8]研究了轻资产运营下科技型中小企业盈利模式;咸兵等[9]探讨了轻资产产业形态发展与金融服务创新。文献收集表明,王智波和李长洪[10]是国内少有的考察轻资产运营影响企业业绩的实证研究,然而,该文以1999—2007年中国工业企业为样本的检验结果却没有发现“轻资产企业利润率更高”的支持证据。

归纳现有文献不难发现:首先,鲜有文献在供给侧改革框架下讨论企业轻资产转型问题。其次,较多文献考察轻资产运营对企业业绩水平的影响或直接检验对企业价值的影响,少有文献考察轻资产运营对企业业绩波动的影响。最后,现有文献局限于对诸如电信、酒店、航空等特定子行业的研究,未将问题扩展到多个行业或所有行业。笔者认为:首先,在供给侧改革框架下讨论企业轻资产转型,对当前中国供给侧改革实践有重要现实意义。其次,价值是未来现金流用资本成本进行的贴现,业绩波动反映了企业风险,会影响企业资本成本,最终影响企业价值。因此,分析轻资产运营影响业绩波动是考察轻资产运营影响企业价值的一种可取途径。最后,之所以少有文献针对所有行业考察轻资产运营带来的业绩影响,很可能是因为,以所有行业为考察对象时轻资产运营变量与业绩(或价值)变量关系不明显,而出现这种结果的原因极有可能是忽视了制造企业与服务行业经营特征的重大不同而未将两者区别予以考察。服务行业不同于制造企业的一个重要特征是收入波动小,收入波动小会使得即使重资产运营(如电力、酒店等服务业)其业绩波动也会小,导致整个服务行业轻资产运营程度对业绩波动影响不明显。此外,本文除了分析轻资产运营程度对业绩波动的单独影响外,还分析轻资产运营程度与收入波动对业绩波动的联合影响,服务行业收入波动小,将服务行业和制造企业合并考察将难以实现这一目的。因此,本文将服务行业与制造企业区别开来,单独考察制造业轻资产运营带来的业绩影响。

本文以1990—2016年沪深A股制造业上市企业为研究样本,考察了制造业企业轻资产运营对业绩波动的影响。本文用纵向业绩标准差和横向业绩偏离度两种方法衡量业绩波动,前者用企业长时期〔未来10年(下文的样本1)和未来12年(下文的样本2)〕资产息税前利润率标准差度量,后者采用Glejser(1969)的Heteroskedasticity Tests方法度量企业业绩偏离正常业绩程度。轻资产运营程度用固定资产占总资产比重衡量。研究发现,制造业轻资产运营降低了企业业绩波动,从而提升了企业价值。本文从业绩波动视角考察轻资产运营对企业价值的影响,发现制造业轻资产转型既提升企业价值也契合供给侧改革要求,这既是对现有文献的有益补充,也能为中国当前供给侧改革政策制定和企业转型实践提供理论借鉴。

二、理论分析与假设提出

(一)轻资产运营、固定资产与固定成本

轻资产运营是麦肯锡咨询公司尤为推崇的经营战略。通常认为占用企业资金少的为轻资产。主要有三种观点:一是认为轻资产是固定资产以外的资产,因为固定资产占用企业资金最多[2-3-4-6-10];二是认为轻资产是无形资产,因为有些行业(如飞机、轮船等)企业资产中存货占用的资金也多,只有无形资产占用资金少[7];三是认为轻资产是表外资产,因为企业独占的一些资源(如经验、文化等)没有进入资产负债表但占用企业资金少却能给企业带来超额收益[1]。可见,三种观点均认为固定资产不是轻资产。同王智波和李长洪[10],本文用企业资产总额中固定资产的占比衡量公司轻资产程度。

由于折旧费是主要的固定成本,而折旧是对固定资产原值的摊销,因此,通常轻资产运营程度越小的企业固定资产在总资产中比重越大,固定成本也越大,反之亦然。这表明,可以通过分析固定成本对业绩波动的影响以考察轻资产运营对业绩波动的影响。固定成本对业绩波动的影响可从两个方面分析:一是保持收入波动不变条件下固定成本对业绩波动影响;二是固定成本与收入波动对业绩波动的联合影响。

(二)保持收入波动不变条件下轻资产运营对业绩波动的影响

利润是销售利润率与收入的乘积,利润波动取决于盈利能力波动和收入波动。毛利率是反映企业盈利能力代表性指标。假定毛利率为MARGIN,收入为S,变动成本为V,固定成本为F ,单位变动成本为b,产品单价为p。则有:

(1)

通常产品价格会随变动成本的波动而变,假定b/p不变。由于固定成本F也不变,因而依据式(1),毛利率方差可表达为:

(2)

式(2)表明,在收入波动保持不变的条件下,固定成本越大毛利率波动越大。

由于固定资产比重大的企业固定成本也大,基于此,笔者提出如下假设:

H1:保持收入波动不变条件下,制造企业固定资产占比与盈利能力波动正相关。

又由于利润波动取决于收入波动和盈利能力波动,基于此,笔者提出如下假设:

H2:保持收入波动不变条件下,制造企业固定资产占比与业绩波动正相关。

(三)轻资产运营与收入波动对业绩波动的联合影响

固定成本对业绩波动的影响不仅表现在其对业绩波动的单独影响,还表现在其与收入波动对业绩波动的联合作用。由于固定成本的存在,会使得息税前利润波动的幅度比收入波动的幅度更大,固定成本的这种作用被称为经营杠杆作用。假定息税前利润为EBIT,则EBIT=Q(P-V)-F。经营杠杆系数DOL是EBIT变动率与收入变动率的比值:

(3)

式(3)表明,只要存在固定成本(即F大于0),经营杠杆系数DOL便大于1,意味着收入波动后业绩便以更大幅度波动。式(3)同时表明,固定成本越大,经营杠杆系数就越大,意味着息税前利润对收入波动的反应越敏感。

如果以业绩波动为因变量,收入波动为自变量,业绩波动对收入波动OLS回归后收入波动变量的系数可反映业绩波动对收入波动的敏感程度。进一步,设立一个二分变量DUMF,定义为固定成本较大时取值为1,否则为0,并将DUMF与收入波动的交互项纳入模型,回归结果中该交互项的系数若为正,表明固定成本较大的企业业绩波动对收入波动更敏感,反之,表明固定成本较大的企业业绩波动对收入波动更不敏感。又由于固定资产比重大的企业固定成本大,笔者提出如下假设:

H3:制造业固定资产占比越大,业绩波动对收入波动的反应越敏感。

三、研究设计

(一)研究方法、模型设计与变量定义

现有文献通常用资产利润率ROA衡量企业业绩,因为ROA是用资产进行标注化后的业绩,便于不同规模企业业绩的比较。业绩波动的衡量方法主要有两种:一是纵向波动,用同一企业不同时间的业绩标准差衡量;二是横向波动,用企业实际业绩偏离所有企业拟合出的正常业绩离散程度衡量。

1.业绩纵向波动模型

H1的检验模型是:

SDMARGIN=β1+β2FRATIO+β3SDREV+β4SIZE+β5LEV+ε

(4)

其中,SDMARGIN表示企业盈利能力波动,由于毛利率是反映企业盈利能力的最佳指标,因此,SDMARGIN用单个企业不同年度毛利率的标准差度量。FRATIO表示固定资产与总资产的比值。SDREV、SIZE和LEV均为控制变量,分别表示企业收入波动、企业规模和企业负债率。

在样本1的检验中,类似Adams等[11]与Cheng[12]的方法,每年末计算每个企业未来连续10年毛利率标准差SDMARGIN和收入标准差SDREV,同时,每年末计算该企业未来连续10年固定资产占比FRATIO、企业规模SIZE以及负债率LEV的平均值。这样每个企业每个年度都有一个SDMARGIN、FRATIO、SDREV、SIZE以及LEV的观测值。

样本2的检验中,各变量的时期为12年。

H2的检验模型是:

SDROA=β1+β2FRATIO+β3SDREV+β4SIZE+β5LEV+ε

(5)

其中,SDROA表示企业业绩波动。业绩波动用每年末每个WHOG未来连续10年(样本1)或12年(样本2)总资产息税前利润率的标准差度量。

通常大企业经营更稳健,业绩波动相对较小,因而预计SIZE的系数为负;杠杆经营会加大企业业绩波动,因而预计LEV的系数为正。

H3的检验模型是:

SDROA=β1+β2SDREV+β4DUMF×SDREV+β5SIZE+β6LEV+ε

(6)

其中,SDREV表示企业收入波动。收入波动也需要先对收入进行标准化处理,本文用年度收入总额与年末资产总额比值即总资产周转率衡量。收入波动用每年末每个企业未来连续10年(样本1)或12年(样本2)总资产周转率的标准差度量。DUMF为固定资产高占比的二分变量,鉴于中国制造业上市公司固定资产占比的中位数约为27%,本文分别以20%和30%作为固定资产占比高的阈值。当固定资产占比大于20%时,DUMF20取值为1,否则为0;当固定资产占比大于30%时,DUMF30取值为1,否则为0。DUMF×SDREV是变量DUMF与变量SDREV的交互项。

2.业绩横向离散度模型

本文采用Glejser(1969)的Heteroskedasticity Tests方法衡量企业业绩横向离散度。业绩纵向波动是单个企业不同时间内的业绩波动,与此不同,业绩横向离散度是指企业实际业绩偏离正常业绩水平的程度,企业正常业绩水平用所有企业业绩水平对影响业绩水平的各变量进行回归而得,某企业的横向业绩离散度就是用该企业的实际业绩水平与预估的正常业绩水平的差值衡量。

业绩横向离散度模型检验事实上需要建立两个模型并进行两阶段回归:一个是业绩水平模型,另一个是业绩残差模型。业绩水平模型的因变量是业绩水平ROA,自变量是影响ROA的各相关因素,第一阶段回归就是将业绩水平模型进行OLS回归以便拟合出正常业绩水平与各影响因素间的关系式。业绩残差模型的因变量是业绩水平模型回归后残差的绝对值,该残差绝对值即是业绩离散度,自变量是影响业绩离散度的相关因素。第二阶段回归是将残差模型进行OLS回归以便检验业绩离散度与相关影响因素间的关系。

对于H2的检验,[注]由于本文考察重点是业绩波动而不是毛利率波动,因此,笔者并不用该方法检验H1。由于ROA是销售利润率与总资产周转率的乘积,因此,在其他条件不变情况下,周转率TURNOVER越大ROA越大,毛利率MARGIN越大ROA也越大。此外,有研究发现,企业规模SIZE和企业负债率LEV也影响ROA。因此,检验H2的业绩水平模型是:

ROA=β1+β2TURNOVER+β3MARGIN+β4FRATIO+β5SIZE+β6LEV+ε

(7)

检验H2的业绩残差模型是:

(8)

H3是检验固定资产高占比与收入波动对业绩波动的联合影响,由于因变量也为业绩波动,因此,检验H3的业绩水平模型也是ROA与其影响因素间的关系模型,故H3检验的业绩水平模型同模型(7)。前文分析表明,固定资产占比高的企业业绩波动对收入波动更敏感,因此,检验H3的业绩残差模型需要将收入波动变量以及固定资产高占比二分变量和收入波动变量的交互项作为考察变量:

(9)

(二)样本选取与描述性统计

初选样本为1990—2016年沪深A股上市企业。样本整理如下:(1)剔除数据不全的企业。为了度量本研究变量,需要计算样本企业未来连续10年ROA的标准差以及未来连续10年固定资产占比FRATIO、企业规模SIZE、企业负债率LEV的平均值,因此,在每年样本中剔除未来10年数据不全的样本。(2)本文考察制造业轻资产运营对业绩波动的影响,需剔除非制造行业企业。依据当前实用的证监会上市公司行业分类指引,制造业企业代码以C开头,因此,剔除C门类之外的企业。经异常值处理,最终得到9 840个样本。

时间跨度是计算业绩波动的一个重要变数,本文考察固定资产对企业长期业绩波动影响,出于稳健性考虑,本文还以12年作为时间跨度度量业绩波动。样本筛选过程同样本1,最终得到了样本2共7 538个样本。

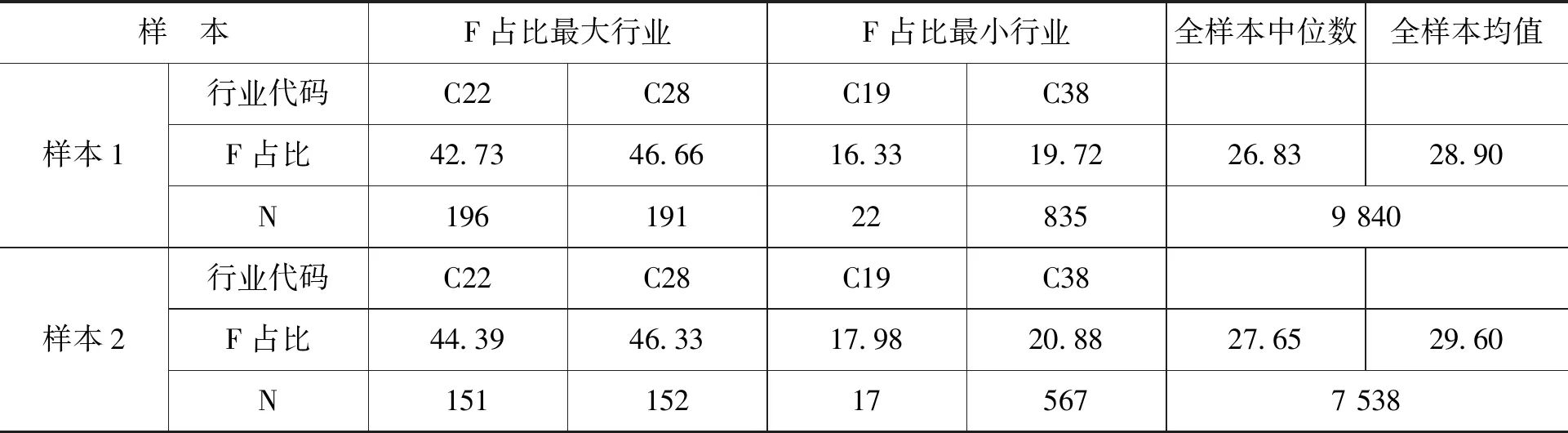

表1报告了样本行业分布。证监会发布的行业分类指引中制造业门类共分31个细分行业。样本1和样本2的样本涉及其中的29个细分行业,基本覆盖了制造业的所有企业。表1显示,两个样本组企业固定资产与总资产比均值约为29%,中位数约为27%,这比王智波和李长洪[10]发现的(35%)略小,可能与研究样本不同有关。表1也报告了固定资产占比最大的两个细分行业和固定资产占比最小的两个细分行业, C28化学纤维制造业和C22造纸及纸制品业固定资产占比近45%,而C19皮革、毛皮、羽毛及其制品和制鞋业和C38电气机械和器材制造业固定资产占比不过21%,表明不同的细分行业固定资产占比差别较大。

表1样本行业分布

注:C19为皮革、毛皮、羽毛及其制品和制鞋业,C22为造纸及纸制品业,C28为化学纤维制造业,C38为电气机械和器材制造业。

表2报告了其他变量的描述性统计。

表2描述性统计

表2显示,SDMARGIN的中位数和均值比SDROA的略大,表明企业毛利率波动比业绩波动更大。ROA约为6%,毛利率约为22%,毛利率明显低于其他行业水平。负债率约为50%,比其他行业水平高。DUMF20均值约为0.70,表明近70%的企业固定资产与总资产的比值超过20%,DUMF30均值约为0.40,表明近40%的企业固定资产与总资产的比值超过30%。由于制造企业需要购进大量材料进行加工产品,因此,相对于服务行业制造企业的营业成本较大,导致毛利率水平低。同样,为了制造产品,制造企业需要构建厂房或设备,需要投入较大资金,因此,制造企业固定资产占比较大,负债率较高。

四、结果分析

(一)轻资产运营与业绩纵向波动

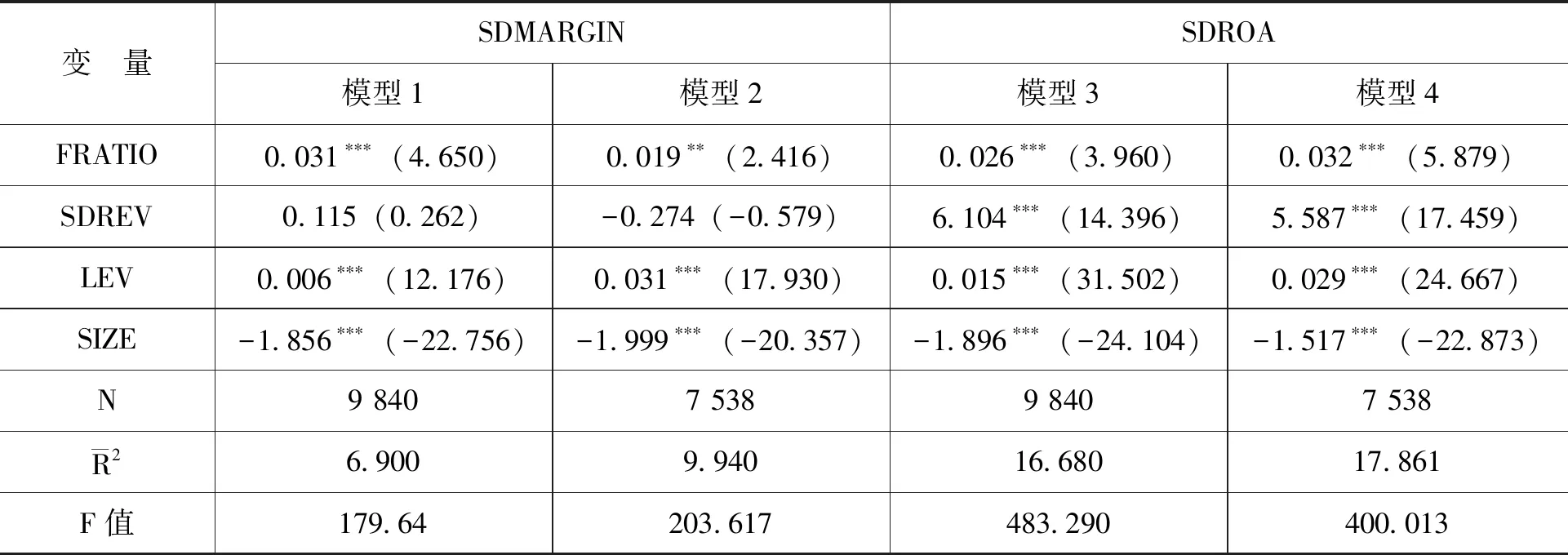

表3报告了固定资产占比对盈利能力波动和业绩波动影响的检验结果。

表3保持收入波动不变条件下轻资产运营对业绩波动的影响(业绩纵向波动)

注:括号内为t值,*、**和***分别代表10%、5%和1%显著性水平下显著,下同。

表3中,模型1和模型2的因变量为SDMARGIN,检验的是固定资产占比与毛利率波动的关系。模型1是对样本1的检验,因变量SDMARGIN是连续10年毛利率的标准差,自变量FRATIO、LEV以及SIZE分别为连续10年的固定资产占比、负债率以及资产规模的平均值,SDREV为连续10年总资产周转率的标准差。结果显示,尽管SDREV系数不显著,但FRATIO在1%的显著性水平下显著为正,表明在保持收入波动不变条件下固定资产占比每增加1个单位,毛利率标准差会增加0.031个单位。模型2是对样本2的检验,因变量SDMARGIN是连续12年毛利率的标准差,解释变量FRATIO、LEV以及SIZE分别为连续12年的固定资产占比、负债率以及资产规模的平均值,SDREV为连续12年总资产周转率的标准差。结果同样显示FRATIO显著为正。模型1和模型2结果均表明,保持收入波动不变条件下,企业固定资产占比与盈利能力波动正相关,结果支持了H1。

表3中模型3和模型4检验的是固定资产占比与业绩波动的关系,因变量均为SDROA。模型3是对样本1的检验,结果显示,SDREV的系数显著为正,表明收入波动越大业绩波动越大。FRATIO系数为0.026,且在1%显著性水平下通过了检验,表明在保持收入波动不变条件下,固定资产占比每增加1个单位,ROA标准差会增加0.026个单位。模型4是对样本2的检验,结果同样显示FRATIO显著为正。模型3和模型4的结果均表明,保持收入波动不变条件下,固定资产占比与业绩波动正相关,表明轻资产运营降低了业绩波动。结果支持了H2。

控制变量中LEV的系数均显著为正,表明负债率大的企业盈利能力波动和业绩波动也大。SIZE的系数均显著为负,表明规模大的企业经营更稳健,导致盈利能力波动和业绩波动较小,这与Cheng[12]的研究结论一致。

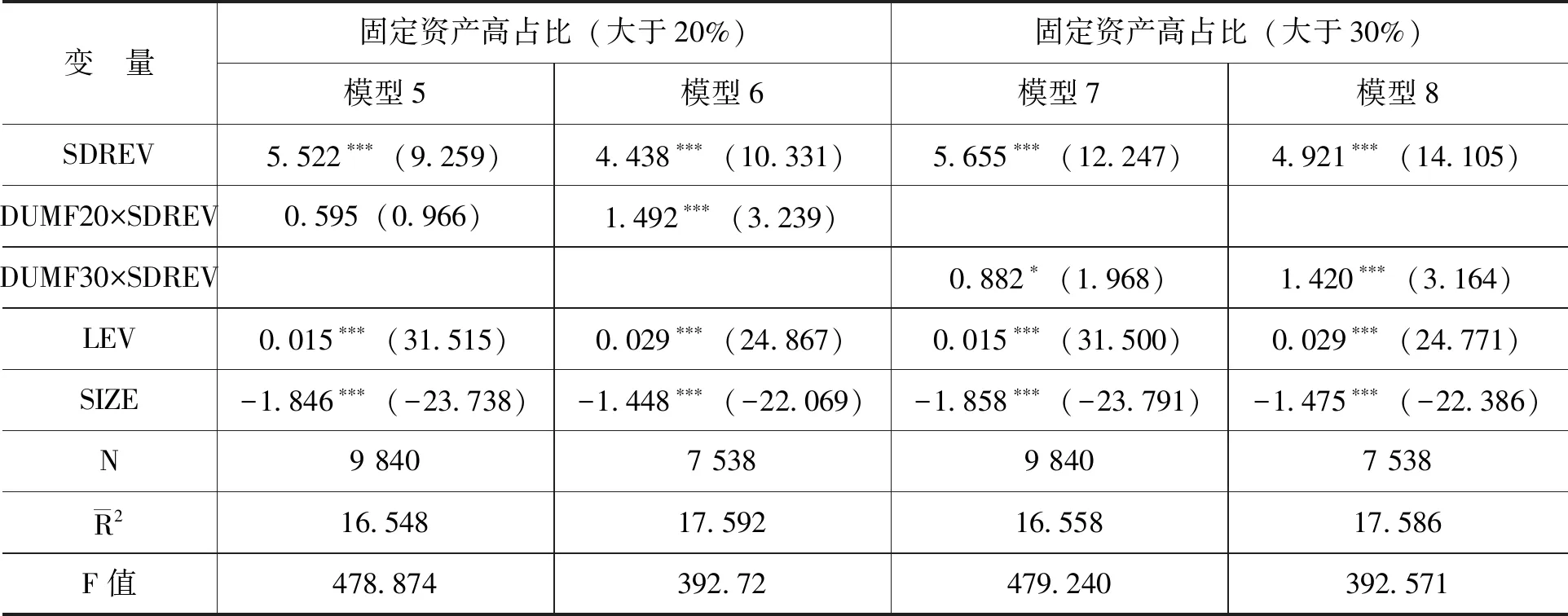

表4报告了固定资产高占比和收入波动对业绩波动的联合影响。本文设定了20%和30%两个固定资产高占比阈值。二分变量DUMF20定义为当固定资产占比超过20%时DUMF20取值为1,否则为0。二分变量DUMF30定义为当固定资产占比超过30%时DUMF30取值为1,否则为0。表4中各模型因变量均为SDROA。模型5和模型6的考察变量是SDREV和DUMF20×SDREV,SDREV为收入波动的标准差,DUMF20×SDREV是二分变量DUMF20与连续变量SDREV的交互项。模型7和模型8的考察变量是SDREV和DUMF30×SDREV,DUMF30×SDREV是二分变量DUMF30与连续变量SDREV的交互项。模型5和模型7的检验样本是样本1,模型6和模型8的检验样本是样本2。

表4轻资产运营与收入波动对业绩波动的联合影响(业绩纵向波动)

表4结果显示,SDREV系数均显著为正,表明业绩波动与收入波动正相关。当固定资产高占比的标准为20%时,模型5的检验结果显示,DUMF20×SDREV的系数为正,但未通过显著性检验,然而,模型6对样本2的检验结果显示,DUMF20×SDREV的系数在1%的显著性水平下显著。当固定资产高占比的标准调高为30%时,不论是样本1还是样本2的检验结果均显示DUMF30×SDREV的系数均显著为正。以模型8为例,SDREV和DUMF30×SDREV的系数均在1%显著性水平下显著,SDREV的系数为4.921,DUMF30×SDREV的系数为1.420,表明固定资产占比小于30%时收入波动1个单位时业绩波动4.921个单位,但当固定资产占比大于30%时收入波动1个单位业绩波动6.341(4.921+1.420)个单位,这表明固定资产占比较大时业绩波动对收入波动更敏感。总体而言,表4的结果支持了H3。

(二)轻资产运营与业绩横向离散度

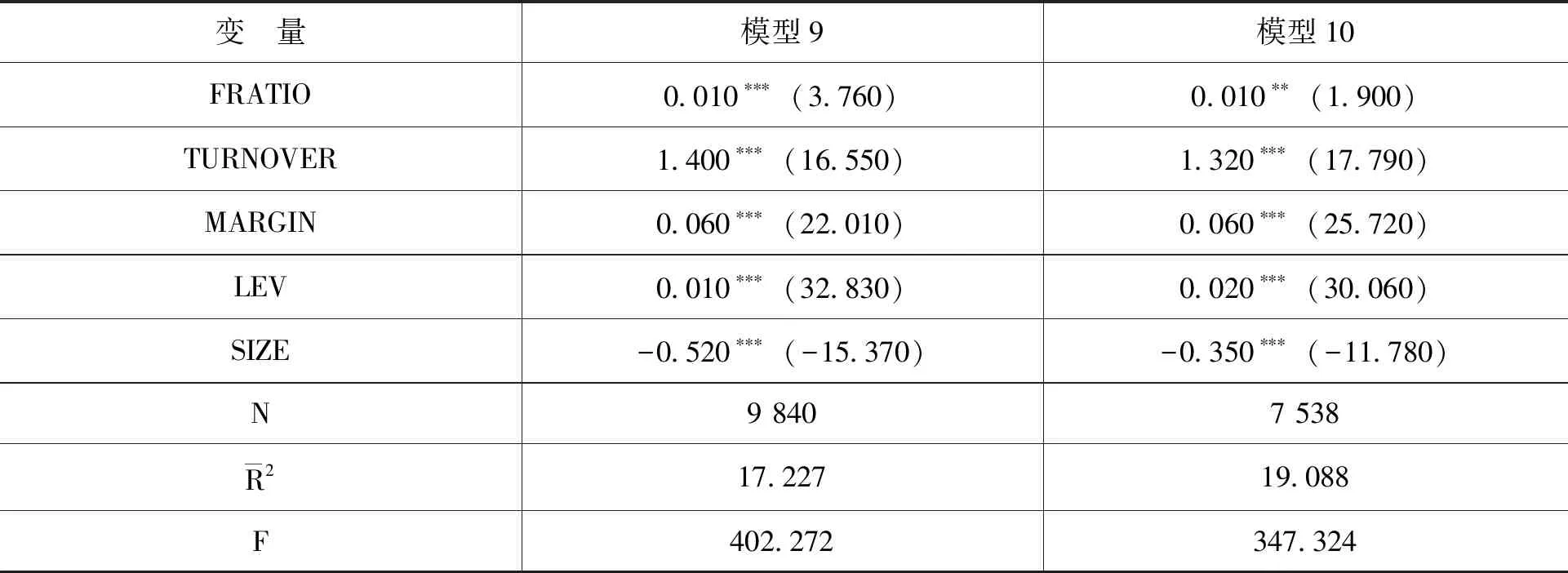

表5报告了固定资产占比对业绩波动影响的Glejser(1969)检验的第二阶段OLS回归结果。表5中模型9和模型10的因变量均为ABSU。ABSU为业绩水平模型(7) 的OLS回归残值的绝对值。自变量均为FRATIO。模型9的检验样本是样本1,模型10的检验样本是样本2。

表5保持收入波动不变条件下轻资产运营对业绩波动的影响(业绩横向离散度)

表5结果显示,无论是对样本1还是样本2的检验,FRATIO的系数均为正,且均在1%的显著性水平下显著,表明企业固定资产占比FRATIO与业绩离散度ABSU正相关,意味着企业固定资产占比越大其业绩离散正常业绩的程度越大。控制变量中LEV和SIZE的结果与表3的相似。表5和表3的结果表明,无论是用企业纵向业绩标准差度量业绩波动,还是用企业实际业绩偏离所有企业拟合出的正常业绩的离散程度衡量业绩波动,业绩波动都与固定资产占比正相关,结果支持了H2。

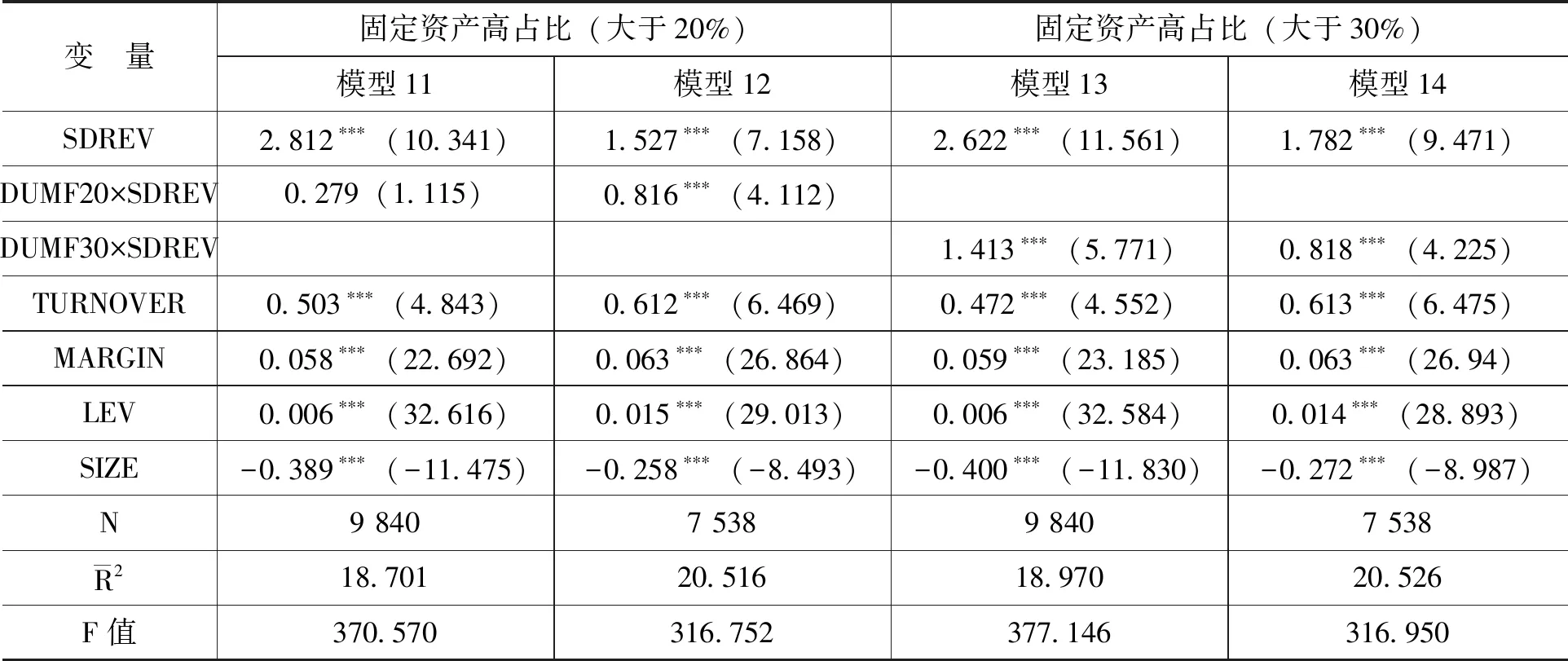

表6报告了固定资产高占比与收入波动对业绩波动联合影响的Glejser(1969)检验的第二阶段OLS回归结果。表6中各模型的因变量均为ABSU。ABSU同样为业绩水平模型(7)的OLS回归残值的绝对值。模型11和模型12考察变量是SDREV和DUMF20×SDREV,模型13和模型14的考察变量是SDREV和DUMF30×SDREV。模型11和模型13的检验样本是样本1,模型12和模型14的检验样本是样本2。

表6轻资产运营与收入波动对业绩波动的联合影响(业绩横向离散度)

表6显示,各模型中收入波动变量SDREV均显著为正,表明企业收入波动越大其业绩偏离正常业绩的离散程度越大。当以20%作为固定资产高占比的标准时,模型11的检验结果显示,DUMF20×SDREV的系数为正,但未通过显著性检验,然而,模型12对样本2的检验结果显示,DUMF20×SDREV的系数在1%的显著性水平下显著。当固定资产高占比的标准调高为30%时,不论是样本1还是样本2的检验结果均显示DUMF30×SDREV的系数均显著为正。以模型14为例,SDREV和DUMF30×SDREV的系数均在1%显著性水平下显著,SDREV的系数为1.782,DUMF30×SDREV的系数为0.818,表明固定资产占比小于30%时收入波动1个单位时业绩波动1.782个单位,但当固定资产占比大于30%时收入波动1个单位时业绩波动2.600(1.782+0.818)个单位,表明固定资产占比较大时,业绩波动对收入波动更敏感。

总体而言,表6和表4的结果表明,无论是用企业纵向业绩标准差度量业绩波动,还是用企业实际业绩偏离所有企业拟合出的正常业绩的离散程度衡量业绩波动,固定资产占比大时业绩波动对收入波动更敏感,结果支持了H3。

(三)时间跨度与业绩波动

以纵向业绩标准差衡量业绩波动时,不同的时间窗内业绩波动差别可能较大。例如,如果将经济周期划分为繁荣和衰退两个阶段,经济繁荣期内的业绩波动相对较小,而跨越经济繁荣和衰退期的业绩波动相对较大。因此,在较短的时间跨度内纵向业绩标准差衡量的业绩波动可能与固定资产占比关系不明显。

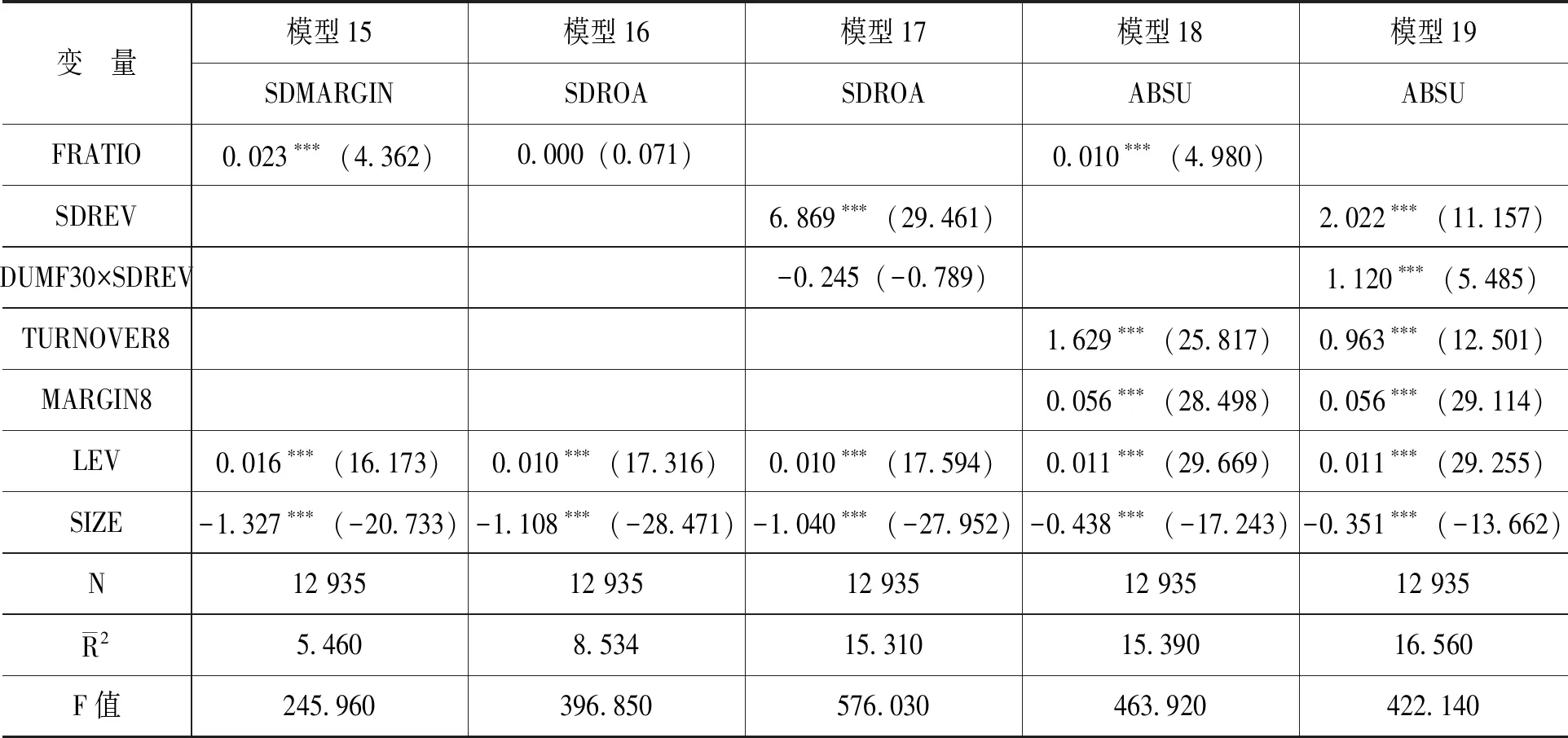

表7报告了以8年为时间跨度计算的业绩波动与固定资产关系的检验结果。表7中模型15、模型16以及模型17是用纵向标准差度量毛利率波动和业绩波动。模型15检验的是固定资产占比对毛利率波动的影响,结果显示FRATIO显著为正,结果与表3中模型1结果一致。模型16检验的是固定资产占比对业绩波动的影响,结果显示FRATIO的系数并没有通过显著性检验。模型17检验的是固定资产高占比与收入波动对业绩波动的联合影响,结果显示DUMF30×SDREV的系数为负且不显著。模型16和模型17的结果表明,当时间跨度调短到8年时,用纵向标准差度量的业绩波动与固定资产占比关系不明显。

表7固定资产对业绩波动影响(8年时间跨度)

表7中模型18和模型19是用横向离散度度量业绩波动。模型18检验的是固定资产占比对业绩离散度的影响,结果显示FRATIO的系数在1%的显著性水平下显著为正,这与表5检验的结果一致。模型19检验的是固定资产高占比与收入波动对业绩波动的联合影响,结果显示DUMF30×SDREV的系数也显著为正,这与表6检验的结果一致。模型18和模型19的结果表明,当时间跨度调短到8年时,固定资产占比依然影响用横向离散度度量的业绩波动。

本文也用5年作为时间跨度重复上述检验,发现用横向离散度度量的业绩波动与固定资产占比正相关,但用纵向标准差度量的业绩波动与固定资产占比关系不明显。

以上表明,较短的时间跨度内纵向业绩标准差度量的业绩波动与固定资产占比关系趋向不明显,但较长时间跨度内,不论是纵向业绩标准差还是衡量业绩离散度度量业绩波动,业绩波动都与固定资产占比正相关。

(四)内生性问题与稳健性检验

通常情况下,财务是企业经营战略的结果,而不是相反。即企业轻资产战略转型导致业绩波动减小,而不是企业业绩波动驱使企业向轻资产战略转型。但也可能企业业绩波动过大,导致风险过大而降低企业价值,最终迫使企业转变经营战略向轻资产转型。为了缓解这种内生性问题,本文借鉴Cheng[12]的方法,滞后1年计算因变量的取值,如对于H1的检验,考察变量FRATIO用某年未来连续10年固定资产与总资产比值的平均值度量,而因变量SDMARGIN用未来第2—11年毛利率的标准差度量。这样处理后,重复上述各项回归,主要结果不变(由于版面所限,未予报告)。

本文考虑了如下稳健性检验问题:第一,上市时间长的企业,通常进入生命周期的成熟期,同时,上市时间长的企业决策上可能更在意业绩波动带来的声誉影响,因此,上市时间越长,业绩波动越小。第二,股权制衡度强的企业极端的经营行为可能受到牵制,因此,股权制衡度越大业绩波动越小。第三,董事会规模和独立董事占比大的企业经营业绩也可能更稳健,因此,董事会规模越大或独立董事占比越大业绩波动越小。为了控制这些因素对业绩波动的影响,本文将上市年份、股权制衡度、董事会规模以及独立董事占比变量加入各回归模型,结果显示,上市时间变量显著为正,与预期相反,而股权制衡度、董事会规模以及独立董事占比等变量系数并不显著。但加入这些变量后,业绩波动仍然与固定资产占比正相关,且固定资产占比越大业绩波动对收入波动越敏感。因此,加入这些控制变量后,本文主要结论不变。此外,在本文主要研究中,盈利能力用毛利率衡量,业绩水平用总资产息税前利润率衡量,本文也用销售利润率替代毛利率,用总资产营业利润率替代总资产息税前利润率重复上述各项回归。结果表明,本文主要结论不变。

五、结论与启示

本文以1990—2016年沪深A股制造业上市企业为样本的检验结果显示,制造业企业调减固定资产配置以实现轻资产转型,能减小业绩波动从而提升企业价值。结果表明,制造企业调减固定资产配置以实现轻资产转型既契合了供给侧改革“调结构以提升效率”的政策要求,也因为减小了自身业绩波动而提升了企业价值。

十九大报告明确指出,“以供给侧结构性改革为主线”“发展先进制造业”“推动互联网、大数据、人工智能和实体经济深度融合”,在“中高端消费”“现代供应链”形成新动能,促进企业“迈向全球价值链中高端”。依据转型升级“全球价值链”分析框架,“先进制造”“互联网”“大数据”等是处于“微笑曲线”两端附加值较高的研发环节和营销服务环节,而“微笑曲线”两端的研发和销售环节是典型的“小投入大回报”的轻资产运营,笔者发现,制造企业向“微笑曲线”两端实现轻资产转型减小了业绩波动从而提升了企业价值。本文的研究为供给侧改革政策提供了理论支撑。

由于产业链的上游研发环节和下游销售环节实际上是“微笑曲线两端”的轻资产环节,因此,制造企业需向产业链的上下游拓展,向上游加大研发投入,追求技术创新,以“创新驱动企业发展”,同时向下游着力品牌创造,以制造为中心向以服务为中心转变,实现“制造业服务化”。总之,在中国未来长时期的供给侧结构性改革背景下,中国制造业需放下包袱、轻车上路,向“微笑曲线”的两端实现轻资产转型。

猜你喜欢

证券市场红周刊(2021年46期)2021-11-27

当代医药论丛(2021年3期)2021-03-17

上海建材(2019年5期)2019-12-30

油气田环境保护(2019年4期)2019-09-23

今日农业(2019年12期)2019-08-13

文学少年(原创儿童文学)(2019年1期)2019-05-23

中国化肥信息(2019年3期)2019-04-25

知识经济·中国直销(2018年8期)2018-08-23

环境保护与循环经济(2017年2期)2017-09-26

赤峰学院学报·自然科学版(2015年15期)2015-03-21