固定可调支架系统调节策略改进分析

2019-05-15 01:45:12吴少璟周长友陈彬陆刚

综合智慧能源 2019年4期

吴少璟,周长友,陈彬,陆刚

(合肥阳光新能源科技有限公司,合肥 230001)

0 引言

随着固定可调支架进入人们的视野,如何最大化固定可调系统的收益是一个广泛关注的话题,增加调节次数毫无疑问可以增大倾斜面辐照量[1],然而费用也会随着调节次数的增加而相应增加。本文基于经济性分析,以合肥阳光新能源科技有限公司格尔木项目数据为例,考虑可调支架系统带来的额外收益和支出,提出了一种新的计算模型,分析合理调节模式使经济效益最佳。本文所用的辐照量数据来源于PVsyst中的MN7.1数据库,PVsyst软件是一套著名的光伏系统仿真模拟软件,由瑞士Geneva大学环境科学学院André Mermoud博士开发。PVsyst软件主要用来对光伏发电系统进行建模仿真,分析影响发电量的各种因素,并最终计算得出光伏发电系统的发电量,可应用于并网系统、离网系统、水泵和直流系统等,软件含有丰富的NASA和Meteonorm气象资源库、国内外组件数据库和逆变器数据库及定量分析工具等,深受国内外工程设计、产品研发、设计院和高校等光伏从业人士的欢迎[2]。本文选用的是Meteonorm7.1,该数据库是目前世界范围内应用最为广泛,同时在我国最为准确的数据库之一[3]。

1 传统固定可调系统经济性模型

固定可调的额外收益得益于多次角度调节增加的倾斜面辐照量,固定可调支架每年调节t次的辐照量增加值∂t可示为

∂t=T(t)-T(1) ,

(1)

式中:T(1)为固定式支架系统的辐照量,(kW·h)/m2;T(t)为每年t次调节的辐照量,(kW·h)/m2。

基于增加的辐照量和系统方面相应的参数,计算增加的收益。光伏电站的寿命为25年,因此进行经济性分析时需考虑折现率的影响,而折现率表示的是金钱的时间效应[4]。每kW组件增加的收益可表示为

式中:P为上网电价,元/(kW·h);η为系统效率,%;i为折现率,%;Φ0为组件首年衰减,%;Φ1为系统每年衰减,%;N为年数,1为首年,全寿命周期25年;t为年调节次数;NPVbenefit(t)为t次调节下,折现后因发电量增加而增加的总收益。

以每kW组件作为单位进行计算,计算出相较于固定式多出来的费用分为2种,一种是固定可调支架相比于固定式支架增加的费用,另一种是人工调节费用,该费用会随着调节次数的增加而增加。增加的额外支出见式(3)。

(3)

式中:NPVcosttotal(t)即t次调节下,折现后因初始投入增加和人工费用增加而增加的总成本,元/kW;Cintitialcost为系统初始投入,元/kW;C为单次调节人工费用,元/kW;u为每年人工费用增加的比例,%。

基于固定可调支架系统相比固定式支架系统的额外折现收益和花费,折现净利润

NPVfinal(t)=NPVbenefit(t)-NPVcosttotal(t) ,

(4)

将折现收益式(2)和折现花费式(3)代入后可得

NPVfinal(t)=

Cintitialcost,

(5)

式中:NPVfinal(t)为最终折现的现金流,即折现收益减去折现支出。

因此,当NPVfinal(t)≥0时,可以确认t次调节优于固定式支架系统。同理,当NPVfinal(t)达到最大时,说明使用该调节次数在全寿命周期内最优,即工程上最常使用的调节次数。

2 模型应用于分析

下面取2018年格尔木领跑者项目为例进行推算,其中的人工费用和人工费用增加数据基于当地劳务水平以及固定可调支架系统调节方式和合肥阳光新能源科技有限公司相关数据的估算,式(5)中的相应数据为P=0.31元/(kW·h),Φ0=2.00%,Φ1=0.55%,i=5%,η=83%,Cintitialcost=100 元/kW,C=2 元/kW,u=5%。

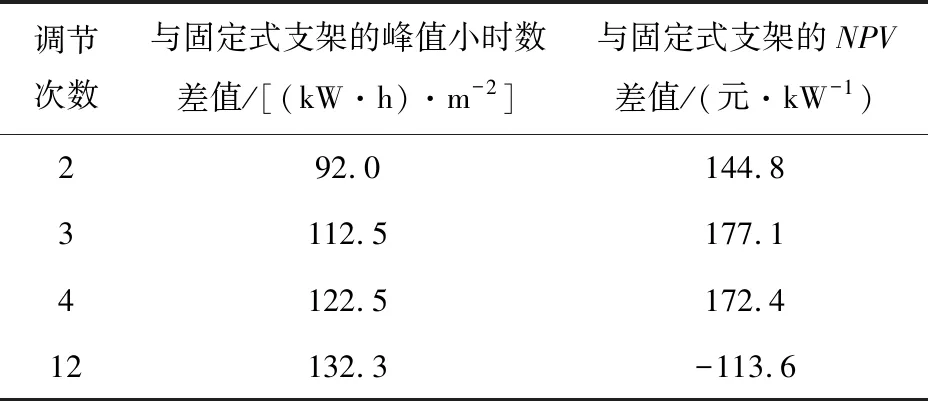

取每年调节次数t分别为2,3,4,12,其中t=2,3,4的取值基于目前工程经验,目前常见取值为t=3或4。工程中t>4次较少采用,但为便于分析,取t=12,即每月调节1次的数据进行对比分析。不同调节次数下,峰值小时数与固定支架峰值小时数差值∂t以及与固定式支架系统的折现现金流差值NPVfinal(t)见表1。由表1可知,年调节次数为3时NPV差值最大,所以传统方法会选用3次作为调节次数。

表1 年调节次数与固定式支架的峰值小时数差值Tab.1 Difference between the number of adjustment per year and the peak hours of the fixed bracket

3 分析模型改进与应用

以上模型中有一个默认的假设,即年调节次数不会随年份变化而变化,若每年3次调节,那么全寿命周期25年内都将是3次调节[5]。实际上由于组件存在衰减率,输出电量会逐渐降低,效益会逐渐减少,而人工费用会逐渐增加,说明随着年份的增加,每年的NPV一定会减少。因此,或许可以通过减少调节次数来增加收入,判断的依据是不同调节次数下NPV的差值,可表示为

NPVfinal(t,N)-NPVfinal(t-1,N)=

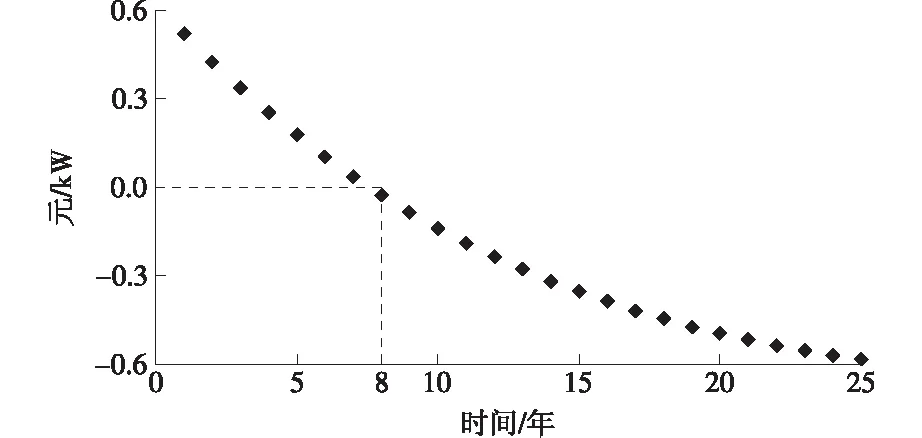

式(6)为第N年,t次调节与t-1次调节折现总收益的差值。以3次调节为基准,则t-1=3,即t=4基于式(6)计算4次调节的额外收益,结果如图1所示。

图1 以3次调节为基准计算4次调节的折现现金流Fig.1 Discounted cashflow of 4 times adjustments based on 3 times adjustments

图1的计算结果表明:全寿命周期前8年,每年4次调节比每年3次调节可获得更明显经济效益;8年后,每年选用3次调节更趋于合理。

同理,依据式(6)以2次调节的NPV为基准比较2次和3次调节,检验能否进一步优化。结果表明:不同年份每年调节2次与每年调节3次折现总收益差值均为负值,说明不同年份每年调节3次始终优于每年调节2次。因此,较为合理的调节方式应为全寿命周期前8年采用每年4次调节,8年之后均采用每年3次调节。在这种情况下,相比于传统的均使用3次调节,每1 kW组件收益由原来的177.10元增加至178.95元,增加了1.85元,提高了1.03%。

4 结论

(1)考虑资金折现,综合分析固定可调支架系统产生的额外收益和支出,存在合理的每年调节次数使固定可调支架系统的折现净利润最佳;进一步考虑组件存在衰减率,每年调节次数不同可获得更为显著的折现净利润。

(2)根据格尔木领跑者项目相关数据资料,相较于固定式支架系统,如果每年调节次数不变,固定可调支架系统选择每年3次调节可获得最佳折现净利润;如果全寿命周期内每年调节次数可变,采用前8年每年调节4次,之后每年调节3次的调节方式更为合理。

猜你喜欢

能源工程(2022年2期)2022-05-23 13:51:50

中老年保健(2021年8期)2021-12-02 23:55:49

高师理科学刊(2020年2期)2020-11-26 06:01:32

重型机械(2020年2期)2020-07-24 08:16:16

作文评点报·低幼版(2020年3期)2020-02-12 09:08:22

装备制造技术(2019年12期)2019-12-25 03:07:36

华人时刊(2018年17期)2018-12-07 01:02:20

奥秘(2017年12期)2017-07-04 11:37:14

中成药(2017年6期)2017-06-13 07:30:35

太阳能(2015年11期)2015-04-10 12:53:04