我国影视上市公司财务竞争力评价研究

2019-05-14 09:59:32

山东科技大学学报(社会科学版) 2019年3期

(中国传媒大学 经济与管理学院,北京 100024)

一、引言

影视上市公司作为影视产业的发展龙头,应在影视产业的转型升级中起到引领和示范作用,满足人们多样化的需求。然而,影视业新业态的建设发展,离不开财务资源的支持和保障,更加需要影视上市公司对自身的财务资源进行合理的评估和统筹谋划,避免出现资金周转困难、公司捉襟见肘的情况。

从目前的研究文献来看,我国学者对于上市公司的经营绩效研究较多,大致可分为两个方面。一是对上市公司经营绩效的影响因素进行研究,如文化距离(杨勇、良辰、胡渊,2018)[1],股权结构(张妍研、李越秋,2018;张荣,2018;王晓玮、周新玲,2018)[2-4],技术创新(狄小路,2018)[5],社会责任履行(赵玫玫,2018)[6]。二是按行业类别的划分评价其经营绩效或财务竞争力,主要分为白酒行业(黄妍、戴新民,2013)[7]、生物制药行业(谢丹、王积田,2014;陈宏明,2012)[8,9]、农业(杨位留,2012)[10]、物流业(田丰姹、赵宁、陆相林,2015)[11]、房地产(张军波、周伟滔、李誉东,2014;汪冬梅、孙召亮,2009)[12,13]等,多为定量研究。

其中,针对文化产业上市公司财务竞争力的研究甚少。方光正、王坤(2016)选取了我国27家文化产业上市公司作为研究对象,利用2014年财务报告数据和因子分析法,构建了我国文化产业上市公司财务竞争力的主要影响因子和评价模型,得出了其财务竞争力的单项和综合排名[14]。秦洪军等人(2017)采用定量分析和定性分析相结合的方式,以2012—2016年间35家代表性文化类上市公司为数据基础,从企业规模、生存能力、盈利能力、发展能力和创新能力5个方面进行评价,发现我国文化企业发展潜力巨大,但财务风险问题和创新力不强需要进一步改进[15]。对文化产业下的子产业,学者们的研究焦点多集中于出版业。方光正、王坤(2015)利用因子分析法对选取的10家出版上市公司的财务竞争力进行排名,并给出了提高出版上市公司财务竞争力的对策[16]。张悦(2017)[17]和严佳乐(2015)[18]针对新闻出版上市公司的财务状况进行了评述。

对于影视上市公司,学者们的研究角度多为并购(朱晓洁,2018;刘杨雪莹,2018)[19,20]、盈利模式(王品翔,2017)[21]、财务风险(高浠媚、陈有禄,2015)[22]等,对于经营绩效的分析则只有一篇(朱晓燕、赵慧群,2017)[23],且只是将选取的21家影视上市公司2016年各项财务指标与行业指标进行对比研究。综上可知,目前国内对于影视类企业财务竞争力的研究成果较为匮乏。基于此,为对影视业上市公司的财务竞争力进行全面客观的量化分析和综合考量,本文拟用因子分析法构建评价体系,以期为我国影视产业的转型升级和蓬勃发展提供借鉴。

二、指标选取

根据中国证监会发布的《2018年1季度上市公司行业分类结果》,文化、体育和娱乐业中的广播、电视、电影和影视录音制作业共有25家,他们是:华数传媒(000156)、湖北广电(000665)、北京文化(000802)、欢瑞世纪(000892)、长城影视(002071)、慈文传媒(002343)、中南文化(002445)、骅威文化(002502)、万达电影(002739)、金逸影视(002905)、华谊兄弟(300027)、华策影视(300133)、捷成股份(300182)、光线传媒(300251)、华录百纳(300291)、新文化(300336)、唐德影视(300426)、幸福蓝海(300528)、中视传媒(600088)、当代明诚(600136)、文投控股(600715)、中国电影(600977)、上海电影(601595)、横店影视(603103)、中广天择(603721)。

为保证本文评价过程的客观、全面和系统,选取因子分析法对影视产业的财务竞争力进行评价。选择该方法的原因在于,因子分析法的权重比例由各因子方差贡献率决定,各因子权重赋值不受评价者的主观影响,且通过降维更容易找到影响问题的关键因素。在指标体系构建上,本文参考了《国有资本金绩效评价规则》和企业绩效评价指标,构建了4项一级指标,15项二级指标,其中,偿债能力因子包括流动比率(x1)、速动比率(x2)、资产负债率(x3)、产权比率(x4);运营能力因子包括应收账款周转率(x5)、存货周转率(x6)、固定资产周转率(x7)、每股现金流增长率(x8);盈利能力因子包括营业利润率(x9)、成本费用利润率(x10)、总资产报酬率(x11)、加权净资产收益率(x12);成长能力因子包括总资产增长率(x13)、营业利润增长率(x14)、净利润增长率(x15)。数据来源于该25家上市公司2017年年度财务报告。

三、财务竞争力评价

(一)因子分析

1.检验原始数据。为统一指标,消除量纲差异,首先对原始数据中的逆向指标:资产负债率和产权比率进行正向化处理,随后对剩余的13个变量进行标准化处理,避免因子负荷受方差较大变量的影响。使用软件SPSS22.0对标准化后的数据进行KMO与Bartlett检验,结果显示,KMO的检验值为0.530,Bartlett球形检验的卡方值为412.648,Bartlett球形检验的显著性值为0.000,说明我国影视上市公司的财务数据之间存在较强的相关性,适合进行因子分析。

2.提取公共因子。碎石图中表明大部分的财务信息被前4个因子包含。接下来对初始特征值和累积贡献率进行计算,如表1所示。

表1 初始特征值和累计贡献率

结果显示,前4个因子包含原始变量82%以上的信息量。综合碎石图、初始特征和累积贡献率的计算结果,将指标提取为4个公共因子分别以F1、F2、F3、F4表示,基于旋转后的因子载荷矩阵数据(表2),对公因子进行命名。

表2 旋转后的因子载荷矩阵

F1在x1、x2、x3、x4、x9、x10上有较大的载荷,命名为偿债能力因子;F2在x5、x6、x11上有较大的载荷,命名为运营能力因子;F3在x7、x12、x13上有较大的载荷,命名为资产盈利能力因子;F4在x14、x15上有较大的载荷,命名为成长能力因子。

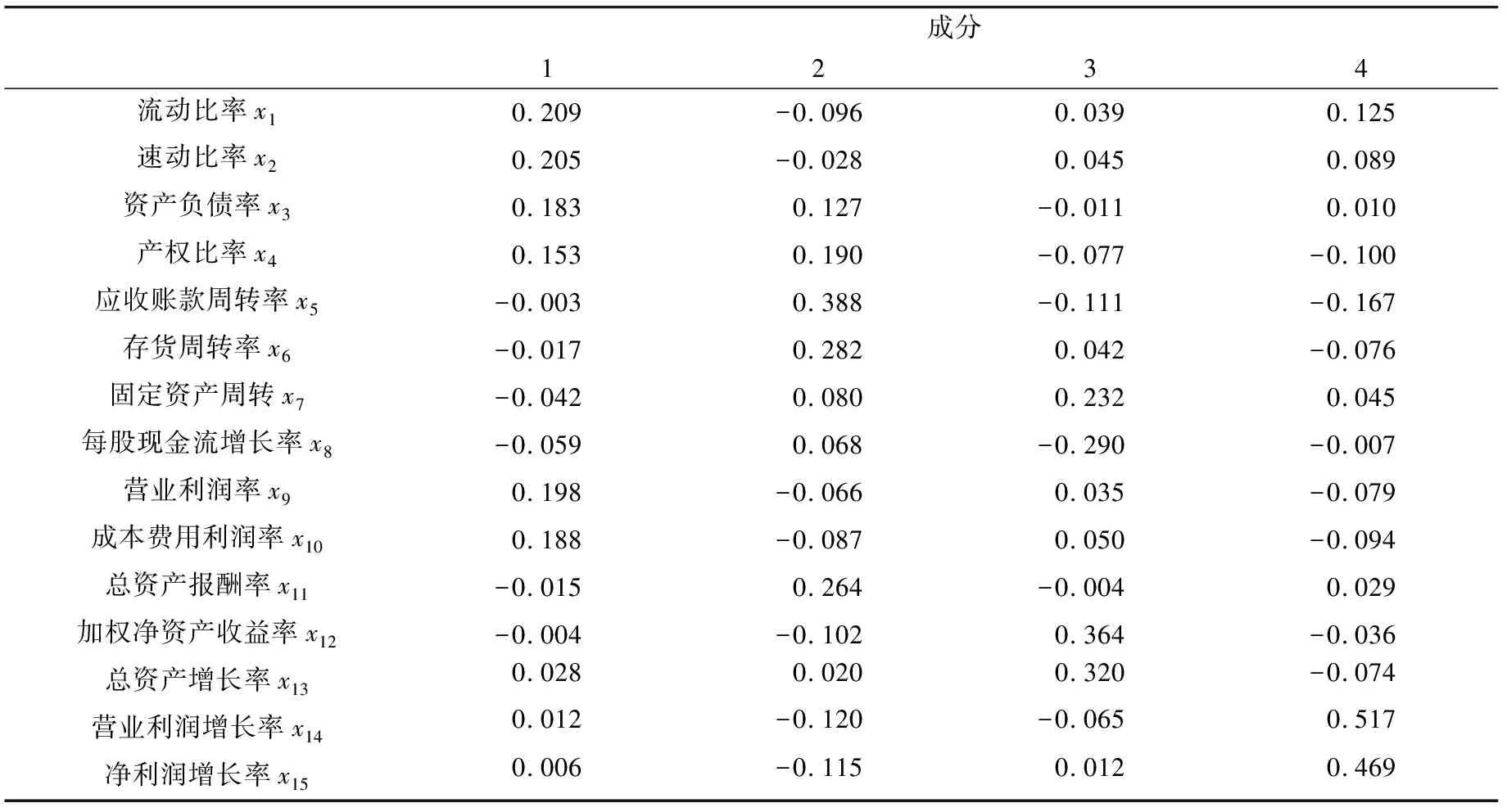

3.构建评价模型。为了进一步明确各因子包含的意义,并予以合理的解释,接下来采用方差最大化方法对初始因子载荷矩阵进行旋转,得到如表3所示的旋转后的成分得分系数矩阵和各公共因子得分的计算公式。

表3 旋转后的成分得分系数矩阵

各公共因子得分的计算公式:

F1=0.209x1+0.205x2+0.183x3+0.153x4-0.003x5-0.017x6-0.042x7-0.059x8+0.198x9+0.188x10-0.015x11-0.004x12+0.028x13+0.012x14+0.006x15

F2=-0.096x1-0.028x2+0.127x3+0.190x4+0.388x5+0.282x6+080x7+0.068x8-0.066x9-0.087x10+0.264x11-0.102x12+0.020x13-0.120x14-0.115x15

F3=0.039x1+0.045x2-0.011x3-0.077x4-0.111x5+0.042x6+0.232x7-0.290x8+0.035x9+0.050x10-0.004x11+0.364x12+0.320x13-0.065x14+0.012x15

F4=0.125x1+0.089x2+0.010x3-0.100x4-0.167x5-0.076x6+0.045x7-0.007x8-0.079x9-0.094x10+0.029x11-0.036x12-0.074x13+0.517x14+0.469x15

最后,将各因子的方差贡献率占4个因子总方差的比重作为权重进行加权,得到用于计算我国影视上市公司财务竞争力的综合得分的评价模型:

(二)评分结果排序

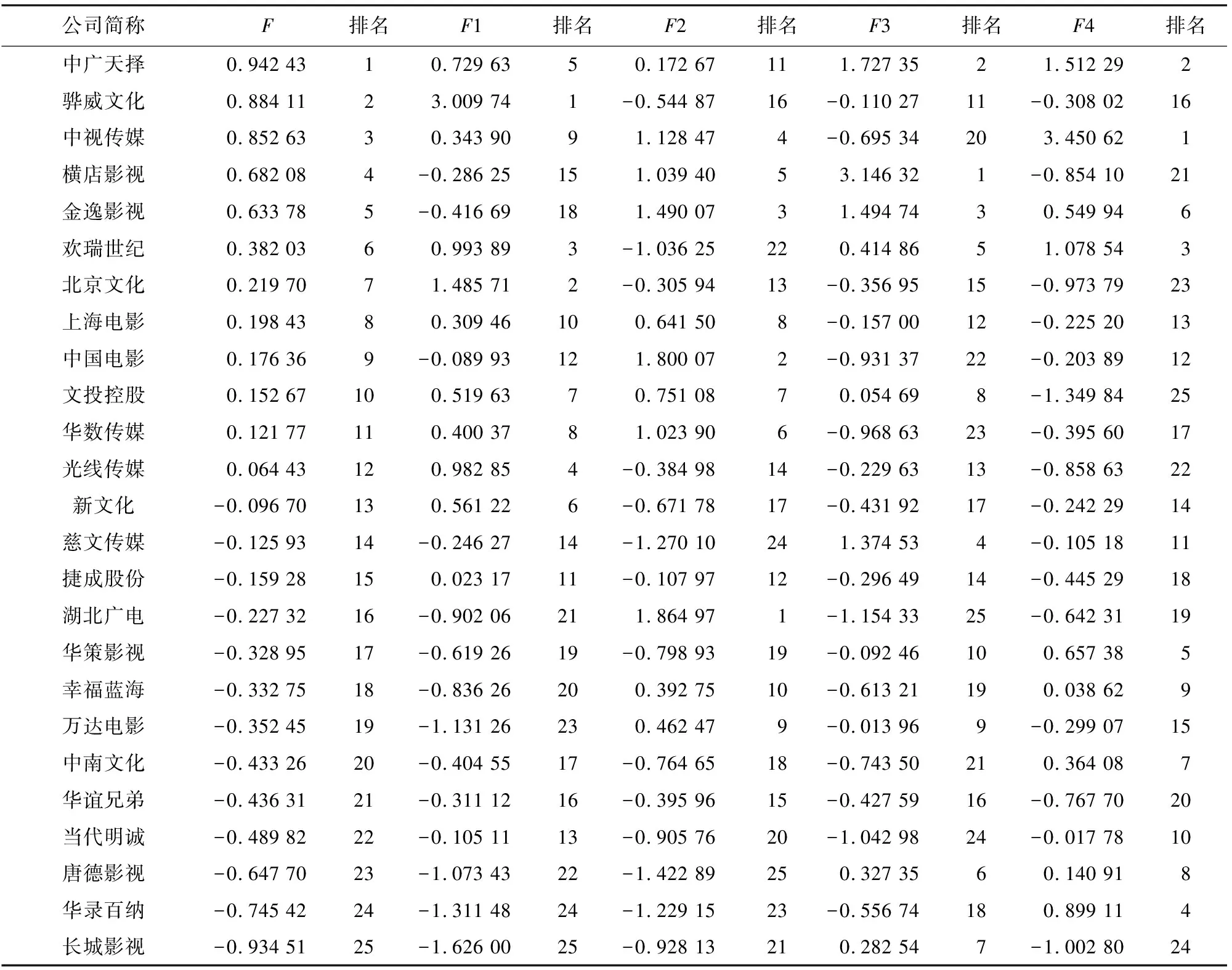

以因子得分系数矩阵为数据基础,利用回归法计算出各上市公司的因子得分及排序,以减小误差。最后将上市公司各公共因子得分和综合得分数据带入模型中,得到各公司的综合得分及排名情况(见表4)。

表4 我国影视上市公司财务竞争力得分情况及排名

表4中存在一些上市公司财务竞争力得分表现为负数的情况,原因在于实证分析过程中对其数据进行了标准化处理所致,并不意味着其财务竞争力为负。从表4中可以看出,偿债能力因子上,流动比率和速动比率表现较为突出,表明短期偿债能力强的影视上市公司财务竞争力强。骅威文化、北京文化、欢瑞世纪、光线传媒和中广天择的短期偿债能力和长期偿债能力俱佳;而万达电影、华录百纳和长城影视的短期偿债能力很差,隐藏着巨大的财务风险。从长期偿债水平看,大部分影视上市公司的资产与负债配置较为合理,长期偿债能力较强。

运营能力因子上,应收账款周转率和存货周转率两项指标的作用明显且均衡,可见,缩短短期应收账款的时间,加强存货管理是提升我国影视上市公司运营能力的有效对策。除欢瑞世纪、华录百纳、慈文传媒和唐德影视外,其他影视上市公司的运营能力均较好,尤其是湖北广电、中国电影、金逸影视、中视传媒和横店影视具有较高的应收账款周转率和存货周转率,表现突出。

资产盈利能力因子上,加权净资产收益率影响很大。横店影视、中广天择、金逸影视、慈文传媒和欢瑞世纪的资产具有较强的盈利性;而中南文化、中国电影、华数传媒、当代明诚和湖北广电等上市公司的资产盈利能力相对较弱,基本处于滞涨状态。

成长能力因子上,中视传媒、中广天择和欢瑞世纪营业利润增长率和净利润增长率均在50%以上。其中中视传媒因发展全产业链、开展交叉业务,勇于创新和开发推广新市场,在成长能力上表现尤为突出。而北京文化、长城影视、文投控股、横店影视、华谊兄弟和新文化等公司的营业利润增长率和净利润增长率均呈现为负值,在转型发展和业务延伸等方面面临不小的挑战,只有大胆突破传统的发展模式和发展战略,加速扩展布局“互联网 +”业务,才能扭转当前的负增长局面。

四、结论及建议

(一)结论

总体来看,我国影视上市公司的整体财务竞争力并不突出,相较于其他行业要薄弱许多,各影视上市公司的四项单项因子排名情况与综合排名情况并不对应,有的甚至存在较大的出入,各公司水平参差不齐、差距较大,呈现出“两头小,中间大”的特点,大部分公司的财务竞争力处于能维持公司正常运营的状态,有的公司则出现了较为危急的财务状况,只有个别公司在行业中较为拔尖。

在财务竞争力总体的影响程度上,对我国影视上市公司财务竞争力影响程度较大的是偿债能力和运营能力,权重达到30.173和20.484,这表明偿债与运营能力在我国影视上市公司的财务竞争力中最为重要,极大程度上影响了影视上市公司的核心竞争力,在这两项指标上表现优秀的公司,其总体竞争力基本处于行业的中上游。大部分公司在资产盈利能力和成长能力上表现一般,部分公司得分甚至为负值,主要原因可能有:一、内部资金管理机制不完善,资金分配不合理,利用率低;二、对自身发展没有完整的前瞻性规划,业务范围狭窄,导致公司未来发展方向不明朗,发展的可持续性较差。

(二)建议

1.债务重组降低负债比率,提升公司偿债能力。对于目前面临债务风险,但发展前景良好的公司,可与银行达成延长偿债期限、债券转股本等协议,降低目前的负债比例,调整债务结构,同时将剩余的现金流用于公司新业务的开发与建设,提高公司在行业中的地位和竞争力。

2.合理安排产品经营策略,提升公司运营能力。由于影视产品的特殊性,从制作到正式上线存在一个时间差,特别是电影,还存在节日性、头部效应强、高曝光率等特征,因此,在进行产品经营时,应根据不同产品的特征进行差异化经营方式,如针对电影,要加强影片宣传和曝光率,重视三线城市的客户群;针对电视剧,要推陈出新,针对细分的客户群推出专门的电视剧题材;针对有线下影院的公司,应加强其基础设施建设和配套餐饮的质量,给客户提供更舒适的观影感受。

3.延伸产业链长度和深度,提升公司资产盈利能力。面对迅猛发展的新业态环境,影视上市公司应打通产业链的上下游,强化供应链的资源控制,进行资源整合,形成规模经济,实施纵向一体化战略。如针对反响热烈的产品进一步开发,推出该系列游戏、主题公园、手办玩具等;在网络自制火热的当下,可针对某一IP进行全产业链开发,增强客户粘性和单人消费额。

4.强化内容经营和品牌效益,提升公司成长能力。公司应当找准自身的定位,在关注内容的基础上打造属于自己的品牌,提高观众对该品牌的依赖度和信任度,这将是未来影视行业的努力方向。

猜你喜欢

环球时报(2023-03-15)2023-03-15 17:22:12

证券市场红周刊(2023年6期)2023-02-19 08:49:24

江南(2022年3期)2022-04-30 08:23:53

大众投资指南(2020年10期)2020-07-24 08:03:52

消费导刊(2018年10期)2018-08-20 02:56:32

商周刊(2017年11期)2017-06-13 07:32:30

中国商论(2016年34期)2017-01-15 14:24:14

中国商论(2016年34期)2017-01-15 14:24:07

中国科技信息(2016年21期)2016-11-14 02:05:21

东方艺术·大家(2016年6期)2016-09-05 07:29:00