我国法定存款准备金政策有效性的实证分析

2019-05-08 09:04胡玥帆重庆工商大学

新商务周刊 2019年8期

文/胡玥帆,重庆工商大学

1 我国法定存款准备金政策运用情况或实践的分析

1.1 数据来源及指标选取

1.1.1 货币政策中介目标的选取

我国现行的货币政策中介目标为货币及准货币供应量 M2,因此本文采用广义货币供给量(货币及准货币供应量)M2 作为存款准备金政策研究的中介目标,考察法定存款准备金率调整对 M2 变动的贡献程度。本文选取了2012年1月至2018年11月M2的月度数据,总计83个样本点,M2 取自中华人民共和国国国家统计局网站。

1.1.2 货币政策最终目标的选取

本文采用消费物价指数CPI作为货币政策的最终目标,考察法定存款准备金率调整对CPI变动的贡献程度。本文选取了2012年1月至2018年11月CPI的月度数据,总计83个样本点,CPI取自中华人民共和国国国家统计局网站。

1.1.3 法定存款准备金率的确定

我国央行不定期地对法定存款准备金率进行调整,没有固定的时间间隔和规律性,所以选取的存款准备金率为每次调整后的数据。若调整日在上旬,则视为当月所执行的法定存款准备金率;若调整日位于下旬,则视为该法定存款准备金率从次月起开始实施;存款准备金率的计算按照以大型以及中小型金融机构存款数量为权数进行加权平均。

1.2 数据分析

法定存款准备金率的调整主要集中在2015年以及2018年,分别调整了四次以及三次,所以本文主要研究在法定存款准备金率频繁变动的年份,其中介目标以及最终目标跟随法定存款准备金率变动的情况,2012年以及2015年下调法定存款准备金率后,M2同比增长率有显著的上升,CPI同比增长率也有一定幅度的上升,并且其对M2的效果相比CPI更为明显,在这两个年份法定存款准备金效果较好。

2016年至2018年11月,下调法定存款准备金率共四次,但M2同比增长率并没有预期上升,反而有所下降,CPI同比增长率的变动也不明显,说明这三年法定存款准备金政策没有达到预期的效果。

2 法定存款准备金政策有效性的实证分析

2.1 数据处理

为了使实证结果更加准确,本文用 M2 除以当期的 CPI,以消除物价对其影响。此外,为了消除各项数据自相关的影响,将各个指标进行取自然对数处理得到3列数据:LDR(法定存款准备金率 DR 取对数值)、 LM2(货币及准货币供应量 M2 取对数值)、LCPI(消费者物价指数 CPI 取对数值)。

2.2 单位根检验

要研究变量之间是否有协整关系和因果关系,就必须保证所检验的时间序列是稳定的。如果使用的时间序列不稳定,是不能进行协整检验和因果检验的。通常会先通过差分将非平稳的时伺序列变成平稳的时间序列。

2.3 法定存款准备金率对M2的实证分析

本文将采用 VAR 模型来进行实证分析,研究法定存款准备金率 DR 的变动对货币及准货币供给量 M2,居民消费价格指数CPI的影响。

2.3.1 确定模型滞后阶数

确定VAR 模型的最有滞后阶数是建立模型的基础,因此,首先应根据各种信息准则确定 VAR 模型的最优滞后阶数 p,以保证回归残差不存在自相关,从而建立 VAR 模型。

2.3.2 Johansen协整检验

LDR以及LM2同为一阶单整序列,可以进行Johansen协整检验,在0.05的显著水平下,LDR以及LM2之间不存在协整关系,说明M2与法定存款准备金率之间没有长期稳定的关系。

2.3.3 格兰杰因果检验

用Eviews 软件对法定存款准备金率和货币及准货币供应量 M2进行格兰杰因果检验的结果LM2 变动不是法定存款准备金率的格兰杰原因,说明货币供应量的变动对解释我国法定存款准备金率水平的调整作用不大。法定存款准备金率也不是广义货币供应量变动的格兰杰原因,说明该阶段法定存款准备金率信息对于货币供应量的预测并没有显著意义。

2.3.4 模型稳定性检验

对LDR以及LM2组成的模型VAR(6)的特征根进行检验,其所有特征根的模的倒数均落在单位圆内,所有特征跟的模均小于一,说明该模型满足稳定性要求。

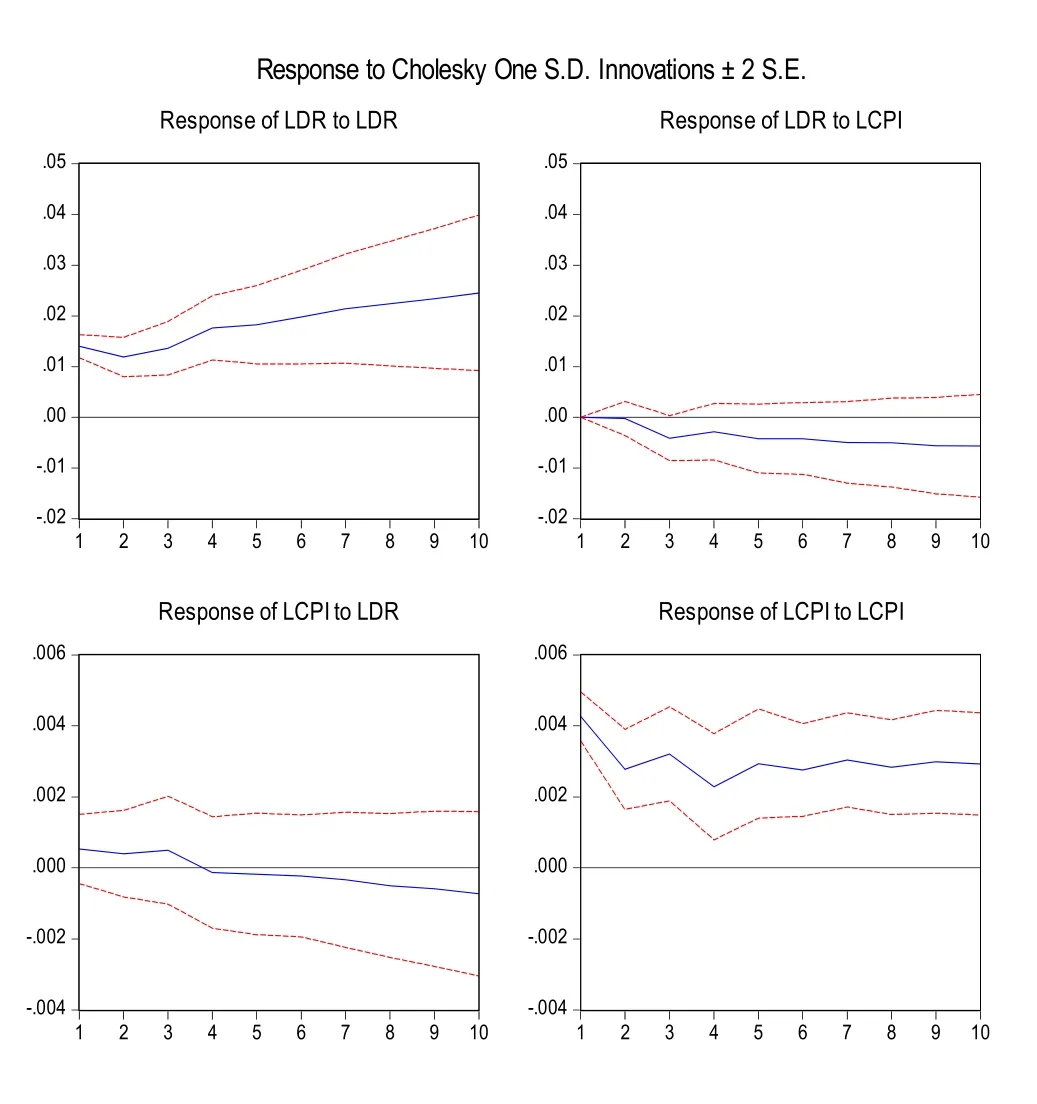

2.3.5 脉冲响应函数

先看由LDR产生的脉冲影响, LDR对LM2的脉冲响应图与 LDR对其自身的脉冲响应图相比较,其变动趋势较为一致,LDR对LM2的冲击表现为持续的,偶有波动的负向的影响,至第十期并未发生收敛。

再看LM2产生的脉冲影响,LDR对LM2的影响并不大,从第一期到第五期为正向影响, 从第七期开始显现出负向影响, 至第10期仍未发生收敛。从LDR对其自身冲击的响应来看,一个单位标准差正向的冲击使自身在第一期有一个相对较大幅度的突升,其后影响呈不规则波动起伏,至第十期仍未发生收敛。

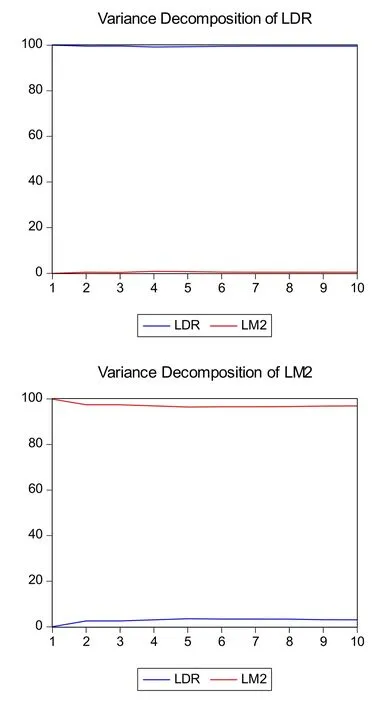

2.3.6 方差分解

继续对LDR以及LM2进行方差分解,如下图:

从图中 LM2 的方差分解结果来看,法定存款准备金率对M2贡献程度极小。另一方面,法定存款准备金率变动97%由自身的过去值预测,M2 的贡献率为3%,说明货币当局调整法定存款准备金率的依据中上期广义货币供应量所占比重较低。

2.4 法定存款准备金率对的CPI实证分析

2.4.1 滞后期数确定

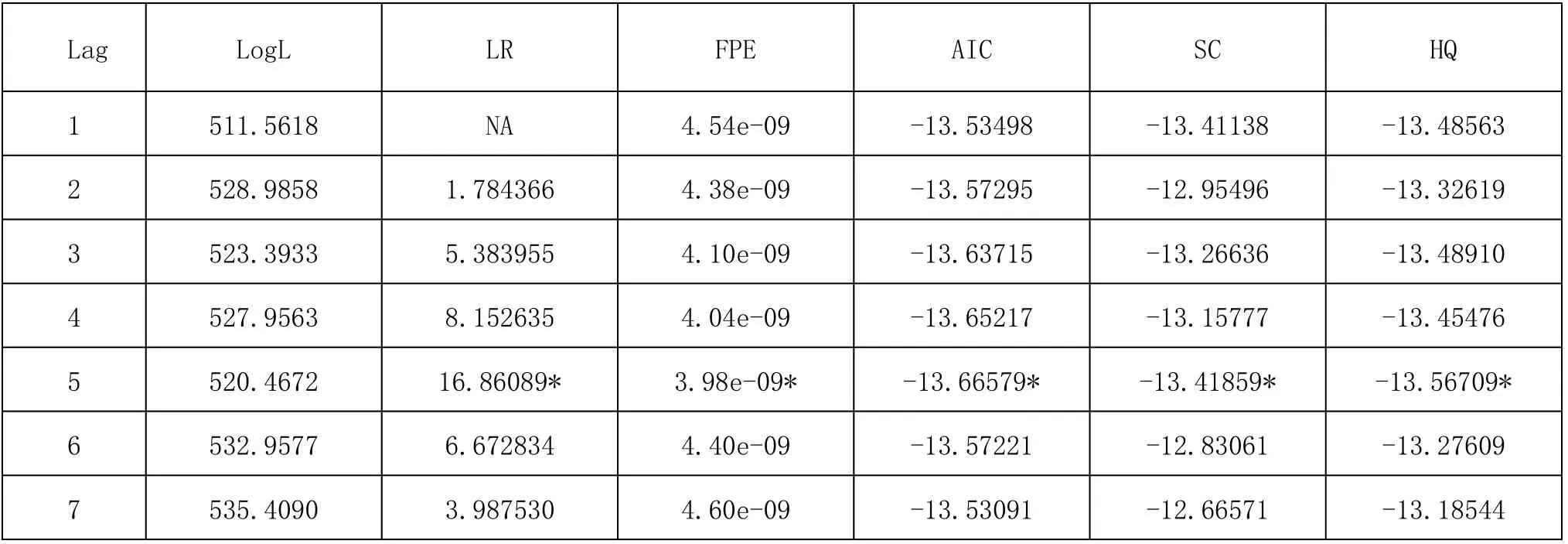

如表4.4.1所示,五种准则认为滞后5期最优,所以我们针对 LDR与LCPI建立VAR(5)模型。

2.4.2 Johansen协整检验

LDR以及LCPI同为一阶单整序列,可以进行Johansen协整检验,检验结果可知,在0.05的显著水平下,LDR以及LCPI之间不存在协整关系,说明CPI与法定存款准备金率之间没有长期稳定的关系。

2.4.3 格兰杰因果检验

LCPI 变动不是法定存款准备金率的格兰杰原因,说明居民消费价格指数的变动对解释我国法定存款准备金率水平的调整作用不大。法定存款准备金率也不是CPI变动的格兰杰原因,说明该阶段法定存款准备金率信息对于货币供应量的预测并没有显著意义。

2.4.4 模型稳定性检验

对LDR以及LCPI组成的模型VAR(6)的特征根进行检验,其有一个特征根的模的倒数没有落在单位圆内,说明该模型之后的脉冲响应分析和方差分解的结果值得怀疑。

2.4.5 脉冲响应函数

用Eviews软件分别对变LDR和LCPI进行脉冲响应分析,冲击后 10 期的脉冲响应函数如图:

先看由LDR产生的脉冲影响,LDR对LCPI的冲击在第四期之前为正向影响,从第四期以后为负向影响,至第十期未有收敛的趋势,并继续发散。

再看LCPI产生的脉冲影响,LCPI对LDR从第二期起出现负向的影响,至第十期仍未发生收敛,并继续发散。再看LCPI对其自身的影响,表现为持续的波动的正向的影响,至第十期仍未收敛

2.4.6 方差分解

从 LCPI的方差分解结果来看,法定存款准备金率对CPI贡献程度极小。另一方面,法定存款准备金率变动很大部分由自身的过去值预测,CPI 的贡献很小,说明货币当局调整法定存款准备金率的依据中上期消费价格指数所占比重非常低。

表4 .4.1

3 结论与改善我国法定存款准备金制度效果的建议

3.1 结论

我国存款准备金制度的作用效果与传统的货币政策理论之间存在一定的差距,法定存款准备金率与广义货币供应量以及居民消费价格指数没有长期稳定关系以及显著的因果关系。我国的法定存款准备金率对广义货币供应量以及居民消费价格指数有一定的负向影响,但是效果并不显著,且具有一定的时滞性。分析可知,法定存款准备金制度对广义货币供应量的影响相比居民消费价格指数更大,说明我国法定存款准备金政策在稳定物价方面的效果略显不足。

3.2 改善我国法定存款准备金制度效果的建议

3.2.1 加强货币政策与其他政策的协调配合

首先,财政政策主要是调节产业结构及布局,将存款准备金政策与财政政策工具配合使用,可以有效调节经济体中资金的走向,积极影响经济运行。其次,结合短期流动性的货币政策工具,用来弥补法定存款准备金政策在短期调节上的缺失。最后,公开市场业务具有很好的灵活性和可逆性,其调控经济的效果更加温和可控。当然,必须不断加强金融市场建设,使我国金融市场朝着更加健康成熟的方向发展,为公开市场业务工具的运用创造优越的制度环境。

3.2.2 降低超额准备金利息率

大量超额存款准备金的存在严重妨碍了法定存款准备金政策的顺利传导,导致一部分本该用于信贷投放的资金无法运用起来。这时候商业银行发放的贷款总数不会因为法定存款准备金率的调整而有所变化。因此我国应该逐步降低对超额存款准备金的利息率,直至取消付息的政策。这样做,中央银行可以省去庞大的利息费,能大大提高对金融机构的信贷量的调控力度。

3.2.3 落实差别存款准备金制度

中央银行定向调节存款准备金率有一个信号导向作用,可以鼓励商业银行提高对农业和中小企业的融资支持,响应国家促进农业发展和解决小微企业融资难问题的政策目的,差别存款准备金制度应继续具体细化,仅针对流向“三农”和小微企业的资金实施再次降低法定存款准备金率,更好地起到精准输入的作用;并且采取措施促进资金流入“三农”和小微企业,防止降准释放的流动性投放到其他经济单位中。

3.2.4 促进利率市场化进程

为了从根源上解决法定存款准备金时滞过长的问题,我们应该进一步加快利率市场化进程,理顺利率的关系,只有利率市场化,形成发达的金融市场体系,才能在调整法定存款准备金率时,通过利率传导机制,影响货币供应量,进而影响信贷规模,影响消费和投资,最终对物价和国内生产总值产生影响,提高政策的有效性。

[1]张婧.存款准备金率变动对我国商业银行流动性的影响[D].安徽大学,2014.

[2]孙明涛.法定存款准备金率对商业银行价值的影响[D].南京师范大学,2014.

[3]盛硕.上调准备金率的货币政策对抑制我国经济过热的有效性分析[D].东北财经大学,2011.

[4]张敏芬.我国法定准备率对经济运行的影响分析[D].山东大学,2012.

[5]赵丽娟.法定存款准备金比率变动对我国上市商业银行流动性调节效应研究[D].山西财经大学,2013.

[6]朱小坡.我国法定存款准备金率对于货币供给量影响的实证研究[D].西南财经大学,2011.

[7]张玺.存款准备金率调整对证券市场影响的传导机制研究[D].山东大学,2011.

[8]弗雷德里克·S·米什金.货币金融学[M].中国人民大学出版社,2011.

猜你喜欢

理财·市场版(2021年8期)2021-09-13

科学导报(2019年38期)2019-09-03

数学学习与研究(2016年9期)2016-05-14

世界热带农业信息(2016年2期)2016-03-11

首席财务官(2016年1期)2016-02-25