云贵互联通道对消纳云南富余水电作用研究

2019-05-07 02:09:54赵岳恒胡凯何烨龚小燕王志敏

云南电力技术 2019年1期

赵岳恒,胡凯,何烨,龚小燕,王志敏

(1. 云南电网有限责任公司电网规划建设研究中心,昆明 650011;2. 云南电网有限责任公司培训与评价中心,昆明 650011)

0 前言

“十三五”以来受云南水电集中投产、负荷发展不达预期等因素影响[1],云南水电弃水压力凸显。2016年云南全年弃水电量约315亿千瓦时。2017年云南在超西电东送协议计划送电277亿千瓦时的情况下,全年弃水288.7亿千瓦时,其中调峰弃水125亿千瓦时。

2017年10月19日,国家发展改革委、国家能源局联合发文《关于促进西南地区水电消纳的通知》(发改运行〔2017〕1830号)提出:为有效解决西南地区弃水问题,需加强水火互济的输电通道规划和建设,从规划上考虑连接云南贵州电网,实现相邻电网互联互通,水火互济。

本文对云南中长期负荷发展、电源规划进行了预测,测算了云南中长期富余水电规模和特性;并在此基础上通过挖掘云南外送通道潜力和西电东送受端市场消纳能力,分析了云南中长期面临的弃水压力;最后分析了不同云贵互联通道建设规模对消纳云南富余水电的作用,为中长期解决云南富余水电消纳和云贵互联通道建设规模选择、送电曲线拟定提供参考。

1 云南中长期富余水电规模

1.1 云南省负荷发展

近期,云南省政府大力推进电解铝和水电硅等高载能产业发展。云南省政府规划2020年底云南省电解铝产能达到600万吨(包括存量产能168万吨),全部电解铝达产后,将新增用电量500亿千瓦时。截至2018年底,云南省在建电解铝规模为143万吨,包括昭通鲁甸电解铝70万吨、大理鹤庆电解铝23万吨、文山马塘电解铝50万吨;已签署政府协议电解铝规模180万吨,包括神火集团文山富宁电解铝项目90万吨,其亚集团大理鹤庆电解铝项目90万吨。上述电解铝全部达产后,云南年新增用电量约360亿千瓦时。

表1 2018年在建及协议电解铝规模

考虑规划项目从实施到项目建成投产需要一定时间,且国内外铝制品市场价格波动以及电价水平都会对电解铝的产量(用电量)产生一定影响,在进行负荷预测时,考虑电解铝不能达产和电解铝全部达产两种不同场景。

表2 云南中长期负荷发展预测

1.2 云南电源规划情况

由于怒江干流和金沙江龙盘电站受环保、移民等因素影响,开发具有一定不确定性。澜沧江上游[2]、乌东德、白鹤滩等在建三江干流电站投产后,云南水电集中投产期将结束。远期云南可开发水电仅有金沙江川滇界河的旭龙、奔子栏电站,澜沧江古水、勐松、橄榄坝电站,上述电站合计云南份额约480万千瓦。

图1 云南规划水电示意图

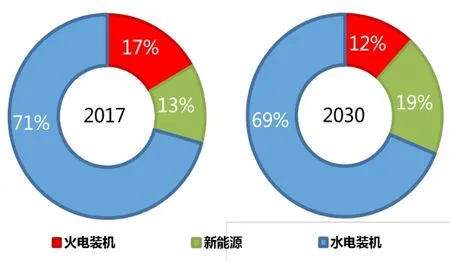

远期云南省电源开发,将在建设规划水电的同时,努力开发新能源电源,并维持现有火电装机规模,以满足负荷发展的需要。预计2030年云南省电源总装机达到12 405万千瓦,其中火电约1 465万千瓦,水电8 540万千瓦,新能源电源2 400万千瓦。

表3 云南中长期电源规划

图2 云南电源结构变化趋势

1.3 西电东送送电规模及特性

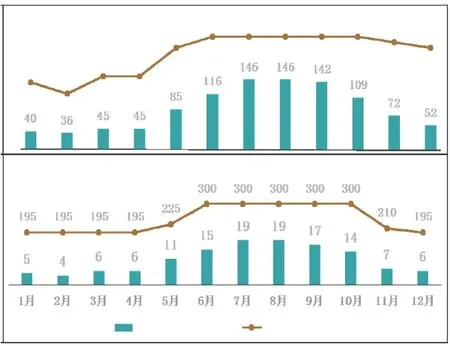

目前,云南与广东、广西政府签订了“十三五”送电协议,根据协议新东直流投产后,云电送粤最大电力为2350万千瓦,年送电量1 035亿千瓦时,丰枯电量比为70%:30%,通道年利用小时约4 400小时;“十三五”期间云电送桂最大送电电力300万千瓦,年送电量130亿千瓦时,丰枯电量比78%:22%,通道年利用小时约4 300小时。

图3 云南“十三五”西电东送协议送电曲线

“十四五”云电送粤、云电送桂协议尚未签署。预计“十四五”期间将新增乌东德直流送电广东500万千瓦、送电广西300万千瓦。“十四五”云电送粤最大送电电力将达到2850万千瓦,年协议送电量达到1235亿千瓦时。云电送桂最大送电电力将达到600万千瓦,协议年送电量达到260亿千瓦时。

由于广东丰水期在现协议送电基础上仍具备一定消纳能力,广西丰水期弃水压力较大,预计“十四五”云电送粤丰水期送电比例将得到一定提高,云电送桂丰水期送电比例将有所降低。

1.4 云南中长期富余水电规模及特性

在云南西电东送协议送电的情况下,负荷场景一2020、2025、2030年云南将分别有约400、220、120亿千瓦时富余水电[3],7-9月平均富余水电电力约800、300、100万千瓦;负荷场景二2020、2025、2030年云南将分别有约160、90、60亿千瓦时富余水电,7-9月平均富余水电电力约200、50、0万千瓦。

图4 不同负荷场景云南富余水电

2 云南富余水电外送潜力挖掘

2.1 外送通道潜力挖掘

根据云电送出协议要求,2020年最大外送电力规模为2 650万千瓦(其中送广东2 350万千瓦,送广西300万千瓦);乌东德电站投产后,“十四五”最大外送电力规模达到3450万千瓦(其中送广东2 850万千瓦,送广西600万千瓦)。

2020年云南外送通道送电能力达到3120万千瓦(含鲁布革60万千瓦、未含乌东德直流),2020年后外送通道送电能力达到3 920万千瓦(含鲁布革60万千瓦)。云南外送通道送电能力较协议还有约470万千瓦裕度,其中罗平背靠背150万千瓦,富宁换300万千瓦,金中直流富余20万千瓦。

通过利用云南外送通道送电裕度,丰水期云南外送通道全部满负荷送电,可以提高送电能力470万千瓦,按照日送电利用小时21小时,月最大可增加外送电量约30亿千瓦时。

图5 云电外送通道示意图

2.2 提高送电日负荷率挖潜

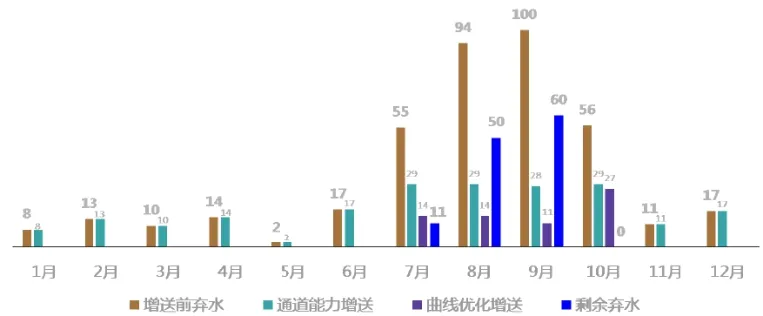

云电送粤协议丰水期典型日调峰深度为50%,调峰小时数为8小时。协议典型日送电曲线是按照受端日负荷曲线拟定的,没有最大限度挖掘受端消纳云南富余水电的潜力。初步测算,广东电网部分时段较典型日送电曲线还有一定调峰空间。如充分利用受端广东电网调峰裕度,最大限度消纳云南富余水电,将云电送粤典型日送电曲线调峰深度降低至40%,调峰小时数降低至6个小时,月最大可增送云南富余水电约12亿千瓦时。

图6 云电送粤日送电曲线潜力挖掘

2.3 挖掘外送潜力后云南富余水电规模

负荷场景一通过挖掘云南外送通道送电裕度和受端市场消纳潜力,云南2020、2025、2030年云南富余水电将分别下降至约120、50、30亿千瓦时,7-9月平均富余水电电力分别下降至约300、150、50万千瓦。

图7 负荷场景一挖潜后富余水电规模

负荷场景二通过挖掘云南外送通道送电裕度和受端市场消纳潜力,“十四五”末期则基本可以消纳云南丰水期富余水电。

图8 2020年负荷场景一逐月外送潜力挖掘

2.4 挖掘外送潜力后云南富余水电特性

富余水电年特性:通过挖掘云南外送潜力,枯水期及丰水期的5、6、10月云南富余水电基本可以全部送出消纳。丰水期7-9月仍有部分富余水电。例如2020年7-9月云南分别有约11、50、60亿千瓦时富余水电(弃水电量)。

图9 2020年负荷场景一电量平衡示意图

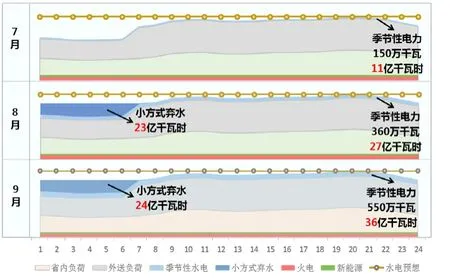

富余水电日特性:2020年7月典型日富余水电主要为满负荷盈余的季节性电力,即该部分水电具备典型日24小时满送能力,可以替代火电开机容量。2020年8、9月典型日富余水电分为两部分,一部分为满负荷盈余的季节性电力,一部分为小方式弃水,小方式弃水是仅存在于负荷控制时段以外的富余水电[4]。

图10 2020年负荷场景一挖潜后富余水电典型日特性

3 云贵互联通道消纳云南富余水电作用

3.1 不同云贵互联通道规模增送云南弃水能力

从负荷场景一挖潜后富余水电规模来看,“十四五”、“十五五”云南平均年富余电量分别约74、40亿千瓦时,7-9月平均富余电力分别约为300~100万千瓦、100~0万千瓦。从云南中长期富余水电规模及特性来看,云贵互联通道规模应控制在200~300万千瓦。

当云贵互联通道规模为200万千瓦,“十四五”、“十五五”通道平均年可增送水电30、20亿千瓦时,2021~2030年通道平均利用小时1 250小时。当云贵互联通道规模为300万千瓦,“十四五”、“十五五”通道平均年可增送水电40、25亿千瓦时,2021~2030年通道平均利用小时1 100小时。

图11 云贵互联通道(300)逐年增送水电及水电占送电比例

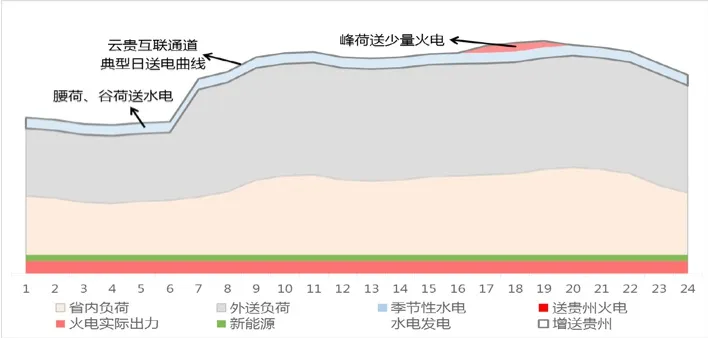

3.2 云贵互联通道典型日送电曲线

由于挖掘外送潜力后,云南仅7-9月有部分富余水电,且盈余电力逐年降低,如云贵互联通道仅送水电,通道规模为200~300万千瓦,通道利用率较低。考虑云南丰水期火电均按照最小技术出力发电,可以在负荷高峰时段通过释放火电发电能力[5],提高通道利用效率。初步测算,释放云南火电发电能力后,2021~2030年云贵互联通道平均利用小时可达2000小时。

图12 云贵互联通道典型日送电曲线

综上所述,当云南规划电解铝全部按时达产,云南现有外送通道裕度基本可以满足2020年后富余水电送出要求;当云南电解铝不能按时达产,在考虑充分挖掘云南现有送电通道裕度和受端广东消纳能力的情况下,2020~2030年云南丰水期仍存在一定规模弃水。建设云贵互联通道,丰水期高峰负荷时段搭配适当火电,可以有效提高富余水电送出能力,有利于缓解云南丰水期弃水压力。

4 结束语

本文深入分析了云南中长期富余水电规模,并通过挖掘西电东送通道潜力、受端电网消纳潜力,测算了云南中长期富余水电(弃水)规模及特性。在此基础上,对不同云贵互联通道规模消纳云南富余水电的能力进行分析。本研究可为云南中长期水电消纳和云贵互联通道规模选择、送电曲线拟定提供参考。

猜你喜欢

中国新闻周刊(2024年19期)2024-06-21 02:38:27

食品安全导刊·中旬刊(2023年4期)2023-05-31 21:35:50

铝加工(2022年3期)2022-11-24 04:34:47

思维与智慧·下半月(2022年5期)2022-05-17 00:54:54

铝加工(2021年5期)2021-12-02 21:54:03

中国卫生产业(2020年25期)2020-11-30 08:50:15

启迪与智慧·下旬刊(2019年2期)2019-09-10 07:22:44

铝加工(2019年4期)2019-03-30 01:53:26

故事林(2018年15期)2018-08-13 02:21:46

中学生(2016年25期)2016-03-01 03:45:37