我国数字普惠金融的影响因素分析

2019-05-05 03:41:36

福建质量管理 2019年8期

(郑州大学 河南 郑州 450000)

一、引言

2016年9月,数字普惠金融作为重要议题之一在G20峰会发布,随后,北京大学互联网研究中心课题组于2016年联合上海新金融研究院和蚂蚁金服研究院建立数字普惠金融指标体系,从互联网金融服务的覆盖广度、使用深度、数字支出服务程度三个维度进行衡量分析。数字普惠金融,简单来说是借助互联网技术,信息处理、大数据、云计算等相关技术在金融上的应用,实现信息共享,大大降低交易双方成本以及进入金融领域的门槛,扩大金融服务的范围。

随着电子商务的崛起,信息技术水平的不断提高,互联网金融的快速发展,使得以数字技术推动普惠金融成为现实,我国的数字普惠金融不断发展。发展数字普惠金融既是顺应数字化时代的客观要求,也是解决普惠金融现实难题的重要手段。而在相关研究中,学者们多是从数字普惠金融影响其他方面的角度出发,如研究其对收入差距、贫困减缓、经济增长的影响,很少单独研究其影响因素的。基于此,分析其影响因素具有较强的理论意义与现实意义。

二、实证分析

(一)变量选取

本文以2016年北京大学互联网金融研究中心发布的“北京大学数字普惠金融指数(2011-2015)”作为因变量,同时综合数字普惠金融在我国的发展程度,充分考虑了数据可靠性、可获取性,从数字普惠金融供给端和需求端两个维度选取8个指标作为自变量,来研究影响数字普惠金融的影响因素,相关数据来源自中国统计年鉴,具体指标含义如下:

数字普惠金融需求端包含城镇化率、通信服务类居民消费价格指数、通信工具类居民消费价格指数和城乡居民收入差距4个指标,其中城镇化率是某个国家或地区城镇常住人口在该国家或地区常住总人口中的占比。通信服务类居民消费价格指数反映居民家庭所购买的通信服务类消费品价格变动趋势和程度的相对数。通信工具类居民消费价格指数是反映居民家庭所购买的通信工具消费品价格变动趋势和程度的相对数。城乡居民收入差距,顾是在人均可支配收入上,城镇居民超出农村居民的绝对额。本文认为,城镇化率越高,数字普惠金融指数越大,一般通信服务类居民消费价格指数和般通信工具类居民消费价格指数越高,居民享受的数字普惠金融服务越多。收入差距越大,数字普惠金融指数越小。

数字普惠金融供给端包含互联网普及率、地方政府金融监管支出、信息技术计算机投资和科学技术支出4个指标。其中互联网普及率以人口为核查对象,用该地区互联网用户数与该地区常住人口总数之比来衡量,地方政府金融监管支出主要是由地方财政拨款,主要应用于对各金融机构的监管,提供金融基础设施建设、防范金融风险等方面的资金。信息技术计算机投资主要地方财政是对通信、计算机与计算机语言等方面的投资,可以应用到金融领域,提升金融服务包容度。科学技术支出主要是地方财政主要支持地方自主创新能力的提升,对相对落后地区的支出,改善城乡之间的金融差距等。

(二)模型设定

模型1和模型2分别从数字普惠金融需求端和供给端考虑,模型3将数字普惠金融需求端和供给端的所有指标纳入综合考虑数字普惠金融的影响因素。各变量的含义见表1。

模型1:DFId=β0+β1URB+β2CSI+β3CTI+β4ING+ε

模型2:DFIs=β0+β1IPR+β2FSE+β3ITI+β4STE+ε

模型3:DFI=β0+β1URB+β2CSI+β3CTI+β4ING+β5IPR+β6FSE+β7ITI+β8STE+ε

表1 数字普惠金融指数的构建

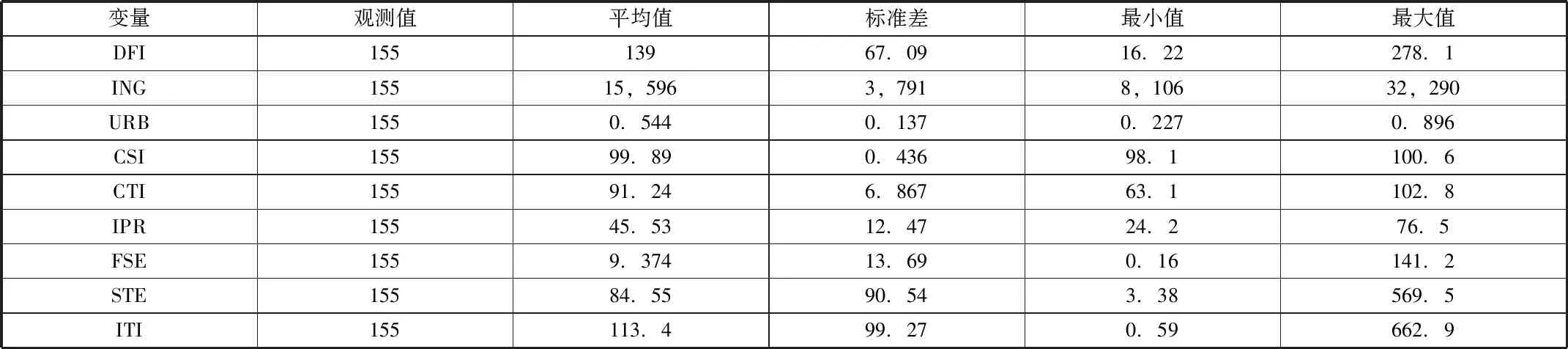

对上述变量进行描述性分析,结果如表2所示。

表2 变量的描述性统计

(三)实证结果及分析

依据豪斯曼检验的结果,模型1、模型2和模型3都采用固定效应,具体分析结果见表3:

表3 实证分析结果

注:①*表示在10%水平下显著,**表示在5%水平下显著,***表示在1%的水平下显著②括号上的数值为系数,括号内的数值为t值

模型1从数字普惠金融需求端分析数字普惠金融的影响因素,结果显示,城镇化率(URB)、通信工具类居民消费价格指数(CTI)和城乡居民收入差距(ING)在1%的显著性水平上对数字普惠金融指数(DFI)有显著正向影响,通信服务类居民消费价格指数(CSI)对数字普惠金融指数(DFI)影响不显著。具体而言,URB、CTI和ING的系数为1,797.587、2.278、0.014,表明城镇化率(URB)、通信工具类居民消费价格指数(CTI)和城乡居民收入差距(ING)每增加1%,数字普惠金融指数将分别增加1,797.587%、2.278%、0.014%。其中,城乡居民收入差距增大反而促进了数字普惠金融发展,由于门槛效应,增加的农村金融发展规模反而扩大了收入差距,农村金融在数量上的增多并没有使农村居民和乡镇企业享受金融服务的门槛降低,农村资金大部分流向了城市。在模型1中通过相关性检验,发现表明城镇化率(URB)与城乡居民收入差距(ING)、通信工具类居民消费价格指数(CTI)两个变量相关性显著,笔者将剔除城镇化率剔除后作了分析,结果显示:通信服务类居民消费价格指数(CSI)对数字普惠金融指数(DFI)影响仍不显著,通信工具类居民消费价格指数(CTI)和城乡居民收入差距(ING)的显著性水平及正向影响关系仍未改变。由此可说明,公众使用通信工具、享受通信服务的程度越高,越有利于数字普惠金融的发展。

模型2从数字普惠金融供给端分析数字普惠金融的影响因素,如结果显示:互联网普及率(IPR)、地方政府金融监管支出(FSE)和科学技术支出(STE)在1%的显著性水平下对数字普惠金融指数(DFI)有显著影响,其中IPR、STE为正向影响、FSE为反向影响;信息技术计算机投资(ITI)在10%的显著性水平下对数字普惠金融指数(DFI)有显著影响。具体而言,互联网普及率影响程度最高,互联网普及率(IPR)每增加1%,数字普惠金融指数增加12.526%,这说明扩大公众互联网使用率,对于数字普惠金融工作的推进是非常有利的;每增加1%的科学技术支出(STE),数字普惠金融指数提升0.359%;同时,对信息技术的投资(ITI)每增加1%,数字普惠金融指数增加0.061%。这三个自变量对数字普惠金融指数均有正向效应。

模型3将供给端和需求端的影响因素全部考虑在内,结果显示各变量对数字普惠金融指数(DFI)的影响方向并未改变。CTI、ING、IPR、FSE、STE等五个指标在1%的显著性水平下对DFI影响显著,URB在%的显著性水平下影响显著。

三、结论与建议

影响数字普惠金融的影响因素有很多,本文从数字普惠金融需求与供给两方面,选取8个指标构建了2011-2015影响年我国各省区数字普惠金融因素模型。通过分析,表明公众使用通信工具、享受通信服务能大大的推进数字普惠金融工作的开展;其次,缩小城乡居民收入差距,目前,我们国家的城乡居民收入差距仍然比较大;互联网普及率的提升、信息技术的投资、科学技术的投资对于数字普惠金融发展都有重大影响。基于此提出几点建议:(1)加强金融基础设施建设,实现信息共享。要加强数字普惠金融的基础设施建设,使零售金融更好的为居民提供优质、便利、价格低廉的服务。同时推动农村及偏远地区网络支付的建设,增大网络覆盖率。加强征信体系的建设和完善,使中小微企业和农民共享数字普惠金融成果。(2)多方位缩小城乡居民收入差距。改革户籍制度,加快城乡一体化进程。实行城乡统一的户籍制度,建立城乡统一的劳动市场,彻底打破“二元用工制度”,使劳动力市场机制发挥基础的资源配置作用.(3)发展农村教育事业,提高农民素质,开展农民职业技能培训,增强农民专业知识和劳动技能;大力发展非农产业,拓宽农民增收渠道。(4)大力提升互联网普及率,推动后互联时代的发展,推动市场有效竞争,鼓励基础运营企业开展全业务领域竞争,鼓励民间资本进入电信领域是组织实施电信普遍服务试点,通过中央财政资金,引导地方政府和企业增强对农村地区宽带建设的积极性,加快推进光纤到村。(5)加大对金融科技的投入,完善数字普惠金融体系。充分利用大数据、云计算和人工智能等数字技术应用于数字普惠金融领域,丰富金融监管手段,提升跨行业、跨市场交叉性金融风险的甄别、防范和化解能力。

猜你喜欢

稀土信息(2021年1期)2021-02-23 00:31:28

消费导刊(2018年20期)2018-10-19 08:22:28

中国医疗保险(2018年3期)2018-07-14 02:42:20

中国经贸导刊(2018年12期)2018-05-29 10:42:32

大众理财顾问(2016年10期)2016-12-02 08:32:10

现代财经-天津财经大学学报(2016年1期)2016-12-01 05:49:43

大众理财顾问(2016年9期)2016-10-11 16:23:30

中国财政年鉴(2016年0期)2016-06-05 15:23:32

江苏年鉴(2014年0期)2014-03-11 17:10:05

江苏卫生事业管理(2013年6期)2013-03-11 17:02:16