四川上市公司资本结构分析

2019-05-05 03:41:28

福建质量管理 2019年8期

(四川大学 四川 成都 610044)

一、引言

资本结构是指企业全部资本的构成以及其中各种资本的比例关系,是在一段时间内企业选择不同的筹资方式和组合产生的,可以决定企业的产权归属,也反映了企业的收益水平和风险水平。近年来,为追求利益最大化,许多企业盲目追求负债融资,使得资产负债率不断提高,而资产利润率不断降低。这些不理性的筹资行为导致企业价值降低和企业的经营风险扩大。各种各样的筹资形式,形形色色的筹资渠道,怎么选择最适合企业的筹资方式和筹资组合形式已经成为各个企业的关注的难点。经济全球化趋势日益加强,中国也逐步融入全球市场,这为中国经济提供了宝贵的机会也让中国面临了巨大的挑战,在这个关键时期,更加需要先进的理论指导。此时,中国的学者有必要对西方研究成果进行去粗取精的提取,再结合中国市场实际现状,争取找到适合中国市场的特有规律与特有中国化的普通规律,最终为中国企业的战略决策提供指导与启示。

国务院于2001年为改善地区发展差异颁布实施了《关于实施西部大开发若干政策措施的通知》,这种政策倾斜使得在1999年——2009年期间四川生产总值从3649.12亿元增长到14151.28亿元,实现了翻两番。最终四川借助承东接西,辐射整个西部片区的特殊地理优势,以经济大发展为基础,成为中国东部地区的产业转移与国际资源进入西部地区的首选之地。但与东部地区相比,四川的上市公司管理、经营等方面的实践与理论都相对不成熟。基于上诉理由,本文以四川上市公司为样本研究资本结构。

二、理论分析

在现代企业的筹资活动中,资本结构一直是一个热门问题,研究至今已经有50余年的历史,国内外经济学家所得出的许多研究理论有助于本文研究四川上市公司资本结构。权衡理论指出为了分散经营风险,增强企业发展稳定性,大规模的公司更加倾向于多元化经营与纵向一体化经营。1977年Myers指出由于管理者的业务自由度和成长机会与公司规模是负相关,大规模的公司的边际破产成本可能较低,小公司应该有更多的负债。Jensen和Meckling在1976年提出代理理论,对权益控制型的高成长性公司而言,为了将财富从债券人转移至管理者,可能会更加倾向于次优投资,未来投资有更多的选择,会导致债务的代理成本更高,因此高成长性的公司负债水平相对较低。优序融资理论指出内源融资应该具有优先性,内源融资的重要来源——保留盈余受盈利能力直接决定,可以推断盈利能力的提高会使得企业负债水平升高。Brander在1986年指出高盈利的企业在投资项目选择时,更加偏好高风险项目,为实施这种项目可能会选择高的负债水平。

三、描述性分析

通常情况下使用:资产负债率=总负债/总资产(童勇,2006;王晋雯,2015)。本文对2014年——2017年的资产负债率进行描述性分析。计算指标每年的均值、最大值、最小值、异常值,然后分析这其中的增减变化,再对比本国与其他国家地区的该项指标,分析四川省上市公司资本结构的现状。

为避免在财务数据上出现异常值,将ST,PT公司从样本中剔除;金融业公司在财务数据上的特殊性,将该行业公司也从样本中剔除;然后为选择管理经营行为成熟,运营时间较长,选择在2002年之前上市的公司;最后剔除财务数据不全的上市公司。最终本文选取了2014年到2017年36家四川上市公司作为样本,公司财务数据来源于国泰安CSMAR数据库、新浪财经和国家数据网。

2014年——2017年四川上市公司资产负债率

由国家统计局资料显示,我国资产负债率整体平均值为67.05%,而在2014年——2017年期间,样本公司的资产负债率较全国整体水平偏低且相对稳定。

四、回归分析

变量选择如下:

变量设计及意义

研究模型为:DAR=α+β(1)MOIG+β(2)LnA+β(3)PAP+β(4)ROA+β(5)DT+β(6)PCS+θ

其中:α为常数,表示回归线在Y轴上的截距;β为回归线的斜率,又被称为回归系数;θ为误差。

回归分析结果为:

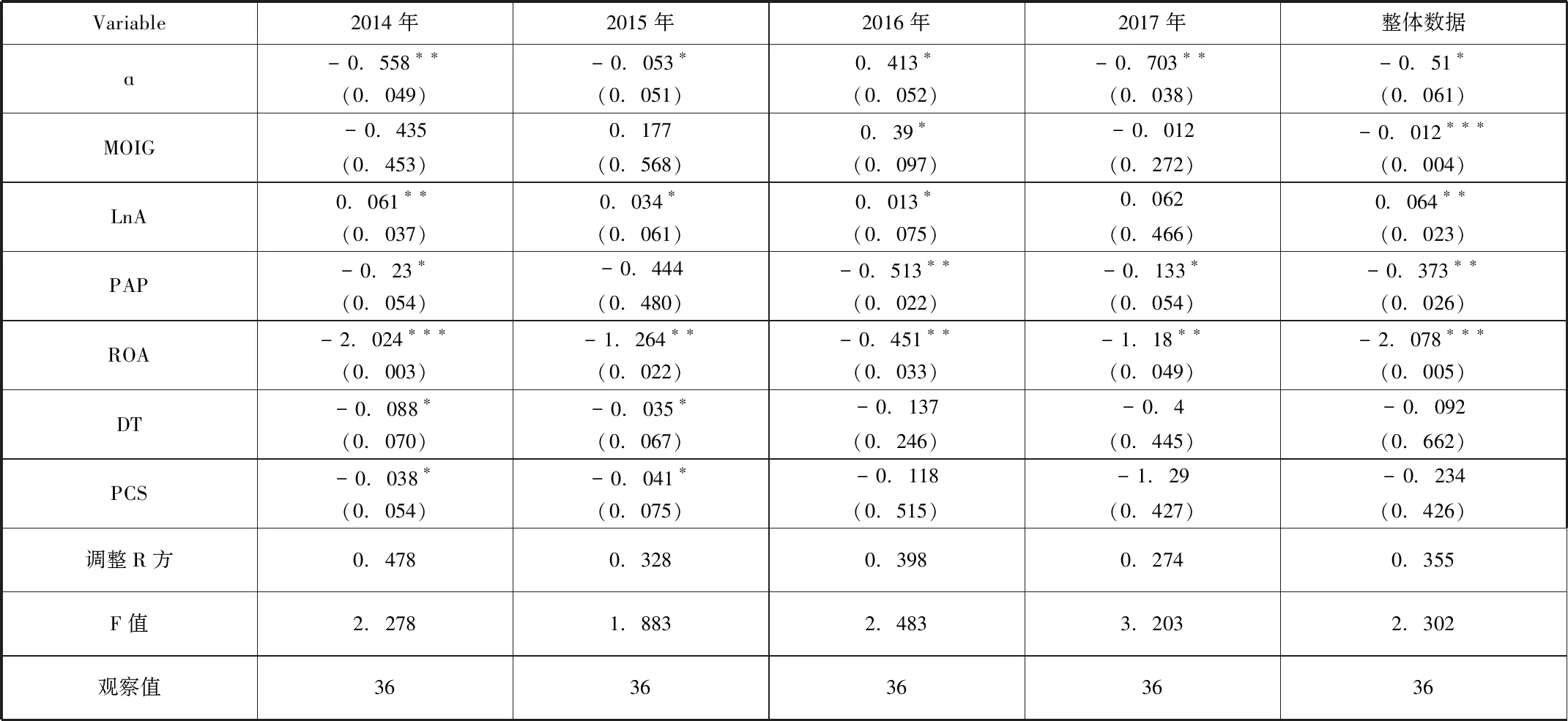

Variable2014年2015年2016年2017年整体数据ɑ-0.558∗∗-0.053∗0.413∗-0.703∗∗-0.51∗(0.049)(0.051)(0.052)(0.038)(0.061)MOIG-0.4350.1770.39∗-0.012-0.012∗∗∗(0.453)(0.568)(0.097)(0.272)(0.004)LnA0.061∗∗0.034∗0.013∗0.0620.064∗∗(0.037)(0.061)(0.075)(0.466)(0.023)PAP-0.23∗-0.444-0.513∗∗-0.133∗-0.373∗∗(0.054)(0.480)(0.022)(0.054)(0.026)ROA-2.024∗∗∗-1.264∗∗-0.451∗∗-1.18∗∗-2.078∗∗∗(0.003)(0.022)(0.033)(0.049)(0.005)DT-0.088∗-0.035∗-0.137-0.4-0.092(0.070)(0.067)(0.246)(0.445)(0.662)PCS-0.038∗-0.041∗-0.118-1.29-0.234(0.054)(0.075)(0.515)(0.427)(0.426)调整R方0.4780.3280.3980.2740.355F值2.2781.8832.4833.2032.302观察值3636363636

括号中的是P-value;***,**,*分别代表在1%,5%和10%的水平上显著

上表中调整R方的数值反映了线性方程对真实数据的拟合度比较好,且F值显示了回归方程的显著性程度也比较高。MOIG的回归系数值是有正有负,除了整体数据的显著性水平在1%以上,其余不显著或者显著性较低,由此并不能直接表示出主营业务收入增长率与资产负债率的确切正负相关。LnA的回归系数值均为正,均在0.1以下,可推断总资产的对数与资产负债率呈显著的正相关。PAP的回归系数值均为负,绝对值全部小于1,除2015年外,所有数据均显著,由此可推断固定资产比重与资产负债率呈显著的负相关。ROA的回归系数值均为负,所有数据的显著性均在5%以上,由此推断资产报酬率与资产负债率呈显著的负相关,与假设相反。DT的回归系数值均为负,且绝对值全部小于1,除2014年和2015年显著性水平在10%,其余年份均不显著,由此推断固定资产折旧与总资产的比值与资产负债率呈不显著的负相关。PCS的回归系数值均为负,除2017年为-1.29外,其余年份数据绝对值全部小于1,除2014年和2015年显著性水平在10%,其余年份均不显著,由此流通股比例与资产负债率呈不显著的负相关。

五、研究结论

1.四川上市公司资产负债率整体平均水平合理分布在40%-60%,在研究期间保持稳定。但就全国整体水平而言较低,对国外的水平来说保持适中并且相对合理,个别公司也有超过70%或低于20%的现象。

2.主营业务收入增长率(反映成长性)与资本结构的相关性不能确切表现;总资产的对数(反映公司规模)与资本结构呈显著的正相关;固定资产比重(反映资产抵押价值)与资本结构呈显著地负相关;资产报酬率(盈利能力)与资产负债率呈显著的负相关;折旧与总资产的比值(非负债税盾)与资产负债率呈不显著的负相关;流通股比例(股权结构)与资产负债率呈不显著的负相关。

猜你喜欢

International Journal of Ophthalmology(2021年12期)2021-12-17 02:42:50

天津医科大学学报(2021年1期)2021-12-05 11:11:05

统计与决策(2018年14期)2018-08-22 12:38:08

江苏农业科学(2017年10期)2017-07-21 17:09:52

中国财政年鉴(2017年0期)2017-07-04 08:49:20

华东师范大学学报(自然科学版)(2017年1期)2017-02-27 13:41:03

中国医学影像技术(2017年11期)2017-01-16 12:54:05

考试周刊(2016年63期)2016-08-15 14:33:26

中国财政年鉴(2016年0期)2016-06-05 15:23:31

科技视界(2016年1期)2016-03-30 14:08:41